よむ、つかう、まなぶ。

参考資料1 (14 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20260626/zaiseia20260626.html |

| 出典情報 | 財政制度等審議会 人口減少と不確実性の時代における国力の強化と財政運営(6/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

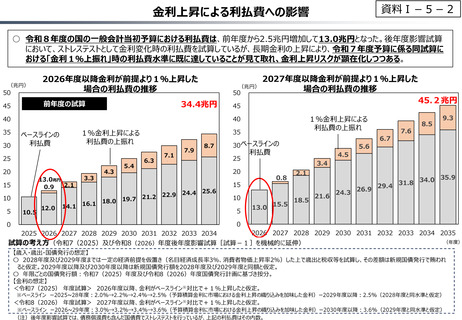

資料Ⅰ-5-2

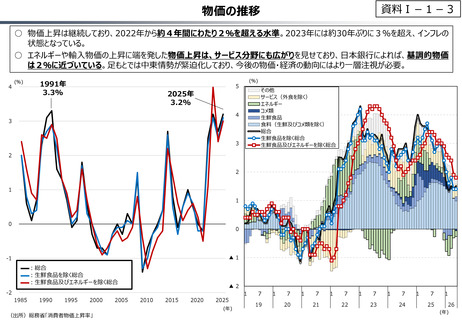

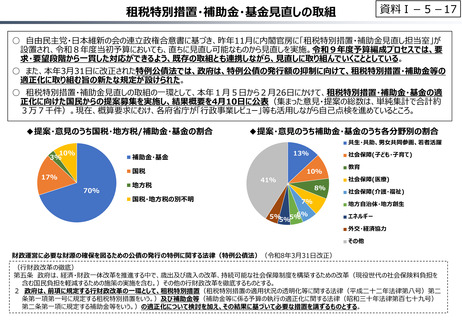

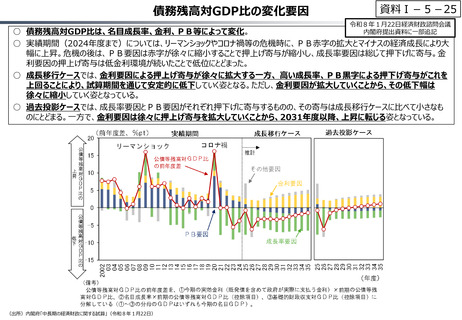

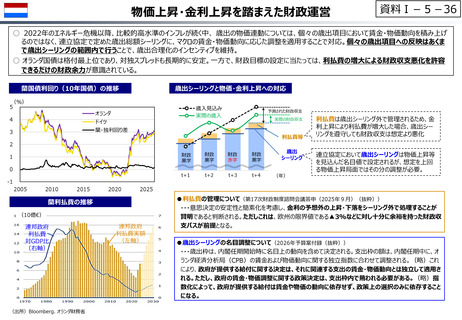

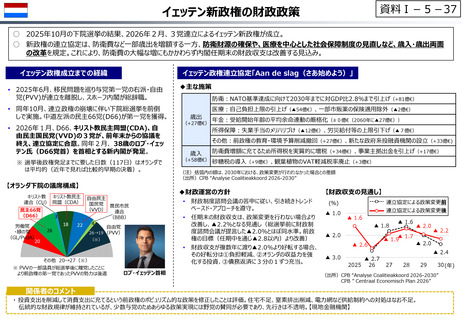

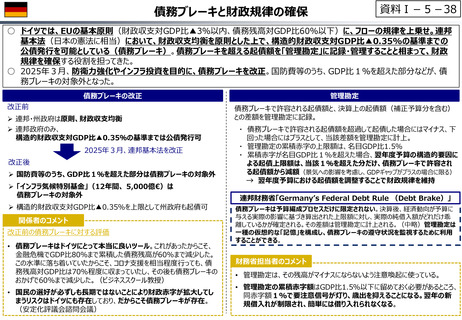

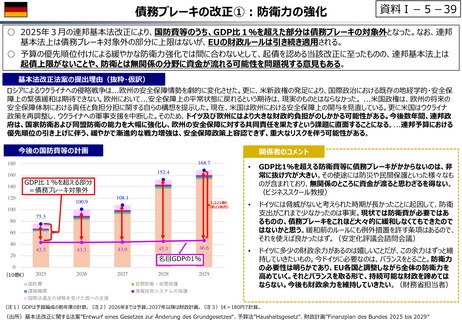

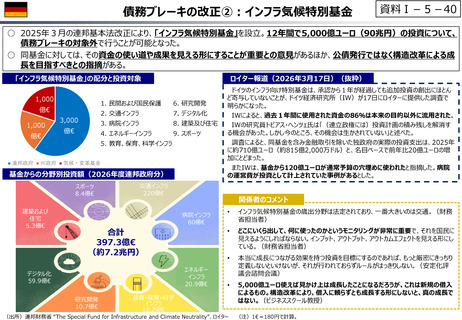

金利上昇による利払費への影響

○ 令和8年度の国の一般会計当初予算における利払費は、前年度から2.5兆円増加して13.0兆円となった。後年度影響試算

において、ストレステストとして金利変化時の利払費を試算しているが、長期金利の上昇により、令和7年度予算に係る同試算に

おける「金利1%上振れ」時の利払費水準に既に達していることが見て取れ、金利上昇リスクが顕在化しつつある。

50

2026年度以降金利が前提より1%上昇した

場合の利払費の推移

45

前年度の試算

(兆円)

(兆円)

50

34.4兆円

30

20

15

13.0兆円

2.1

0.9

3.3

14.1

16.1

10

0

1%金利上昇による

利払費の上振れ

10.5

12.0

35

1%金利上昇による

利払費の上振れ

ベースラインの

利払費

25

5

45

40

40

35

2027年度以降金利が前提より1%上昇した

場合の利払費の推移

4.3

18.0

5.4

19.7

6.3

7.1

7.9

8.7

30 ベースラインの

25

利払費

3.4

20

21.2

22.9

24.4

25.6

2025 2026 2027 2028 2029 2030 2031 2032 2033 2034

0.8

15

10

5

0

13.0

15.5

4.5

5.6

6.7

2.1

18.5

21.6

24.3

26.9

29.4

7.6

45.2兆円

8.5

9.3

35.9

31.8 34.0

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

試算の考え方(令和7(2025)及び令和8(2026)年度後年度影響試算[試算-1]を機械的に延伸)

(年度)

【歳入・歳出・国債発行の想定】

〇 2028年度及び2029年度までは一定の経済前提を仮置き(名目経済成長率3%、消費者物価上昇率2%)した上で歳出と税収等を試算し、その差額は新規国債発行で賄われ

ると仮定。2029年度以降及び2030年度以降は新規国債発行額を2028年度及び2029年度と同額と仮定。

〇 年限ごとの国債発行額:令和7(2025)年度及び令和8(2026)年度国債発行計画に基づき按分。

【金利の想定】

<令和7(2025) 年度試算> 2026年度以降、金利がベースライン※対比で+1%上昇したと仮定。

※ベースライン ー2025~28年度:2.0%→2.2%→2.4%→2.5%(予算積算金利に市場における金利上昇の織り込みを加味した金利)ー2029年度以降:2.5%(2028年度と同水準と仮定)

<令和8(2026) 年度試算> 2027年度以降、金利がベースライン※対比で+1%上昇したと仮定。

※ベースライン ー2026~29年度:3.0%→3.2%→3.4%→3.6%(予算積算金利に市場における金利上昇の織り込みを加味した金利)ー2030年度以降:3.6%(2029年度と同水準と仮定)

(注)後年度影響試算では、債務償還費も含んだ国債費でストレステストを行っているが、上記の利払費はその内数。

金利上昇による利払費への影響

○ 令和8年度の国の一般会計当初予算における利払費は、前年度から2.5兆円増加して13.0兆円となった。後年度影響試算

において、ストレステストとして金利変化時の利払費を試算しているが、長期金利の上昇により、令和7年度予算に係る同試算に

おける「金利1%上振れ」時の利払費水準に既に達していることが見て取れ、金利上昇リスクが顕在化しつつある。

50

2026年度以降金利が前提より1%上昇した

場合の利払費の推移

45

前年度の試算

(兆円)

(兆円)

50

34.4兆円

30

20

15

13.0兆円

2.1

0.9

3.3

14.1

16.1

10

0

1%金利上昇による

利払費の上振れ

10.5

12.0

35

1%金利上昇による

利払費の上振れ

ベースラインの

利払費

25

5

45

40

40

35

2027年度以降金利が前提より1%上昇した

場合の利払費の推移

4.3

18.0

5.4

19.7

6.3

7.1

7.9

8.7

30 ベースラインの

25

利払費

3.4

20

21.2

22.9

24.4

25.6

2025 2026 2027 2028 2029 2030 2031 2032 2033 2034

0.8

15

10

5

0

13.0

15.5

4.5

5.6

6.7

2.1

18.5

21.6

24.3

26.9

29.4

7.6

45.2兆円

8.5

9.3

35.9

31.8 34.0

2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

試算の考え方(令和7(2025)及び令和8(2026)年度後年度影響試算[試算-1]を機械的に延伸)

(年度)

【歳入・歳出・国債発行の想定】

〇 2028年度及び2029年度までは一定の経済前提を仮置き(名目経済成長率3%、消費者物価上昇率2%)した上で歳出と税収等を試算し、その差額は新規国債発行で賄われ

ると仮定。2029年度以降及び2030年度以降は新規国債発行額を2028年度及び2029年度と同額と仮定。

〇 年限ごとの国債発行額:令和7(2025)年度及び令和8(2026)年度国債発行計画に基づき按分。

【金利の想定】

<令和7(2025) 年度試算> 2026年度以降、金利がベースライン※対比で+1%上昇したと仮定。

※ベースライン ー2025~28年度:2.0%→2.2%→2.4%→2.5%(予算積算金利に市場における金利上昇の織り込みを加味した金利)ー2029年度以降:2.5%(2028年度と同水準と仮定)

<令和8(2026) 年度試算> 2027年度以降、金利がベースライン※対比で+1%上昇したと仮定。

※ベースライン ー2026~29年度:3.0%→3.2%→3.4%→3.6%(予算積算金利に市場における金利上昇の織り込みを加味した金利)ー2030年度以降:3.6%(2029年度と同水準と仮定)

(注)後年度影響試算では、債務償還費も含んだ国債費でストレステストを行っているが、上記の利払費はその内数。