よむ、つかう、まなぶ。

参考資料1 (26 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20260626/zaiseia20260626.html |

| 出典情報 | 財政制度等審議会 人口減少と不確実性の時代における国力の強化と財政運営(6/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

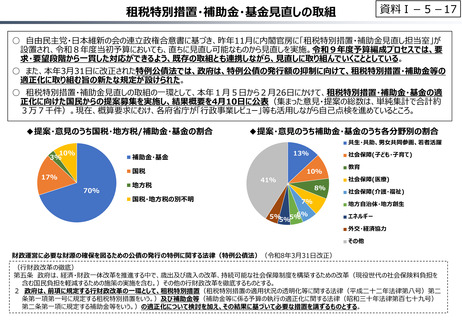

資料Ⅰ-5-14

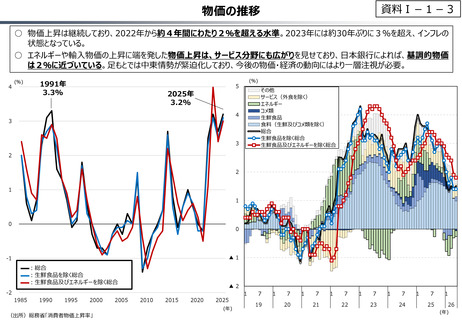

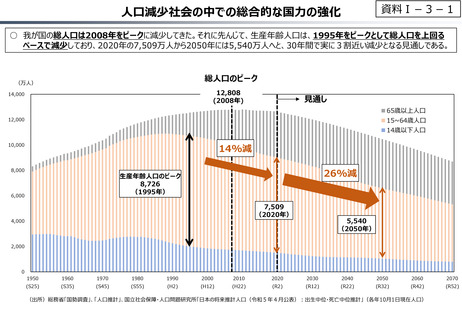

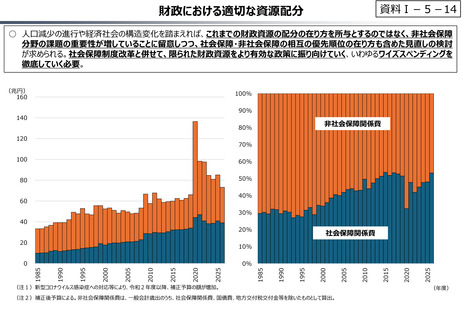

財政における適切な資源配分

○ 人口減少の進行や経済社会の構造変化を踏まえれば、これまでの財政資源の配分の在り方を所与とするのではなく、非社会保障

分野の課題の重要性が増していることに留意しつつ、社会保障・非社会保障の相互の優先順位の在り方も含めた見直しの検討

が求められる。社会保障制度改革と併せて、限られた財政資源をより有効な政策に振り向けていく、いわゆるワイズスペンディングを

徹底していく必要。

(兆円)

160

100%

90%

140

非社会保障関係費

80%

120

70%

100

60%

80

50%

40%

60

30%

40

20%

20

(注1)新型コロナウイルス感染症への対応等により、令和2年度以降、補正予算の額が増加。

(注2)補正後予算による。非社会保障関係費は、一般会計歳出のうち、社会保障関係費、国債費、地方交付税交付金等を除いたものとして算出。

2025

2020

2015

2010

2005

2000

1995

1990

0%

1985

2025

2020

2015

2010

2005

2000

1995

1990

10%

1985

0

社会保障関係費

(年度)

財政における適切な資源配分

○ 人口減少の進行や経済社会の構造変化を踏まえれば、これまでの財政資源の配分の在り方を所与とするのではなく、非社会保障

分野の課題の重要性が増していることに留意しつつ、社会保障・非社会保障の相互の優先順位の在り方も含めた見直しの検討

が求められる。社会保障制度改革と併せて、限られた財政資源をより有効な政策に振り向けていく、いわゆるワイズスペンディングを

徹底していく必要。

(兆円)

160

100%

90%

140

非社会保障関係費

80%

120

70%

100

60%

80

50%

40%

60

30%

40

20%

20

(注1)新型コロナウイルス感染症への対応等により、令和2年度以降、補正予算の額が増加。

(注2)補正後予算による。非社会保障関係費は、一般会計歳出のうち、社会保障関係費、国債費、地方交付税交付金等を除いたものとして算出。

2025

2020

2015

2010

2005

2000

1995

1990

0%

1985

2025

2020

2015

2010

2005

2000

1995

1990

10%

1985

0

社会保障関係費

(年度)