よむ、つかう、まなぶ。

【資料1-2】高額療養費制度の見直しについて (9 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_67949.html |

| 出典情報 | 第209回社会保障審議会医療保険部会、第9回高額療養費制度の在り方に関する専門委員会 合同開催(12/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和7年12月15日

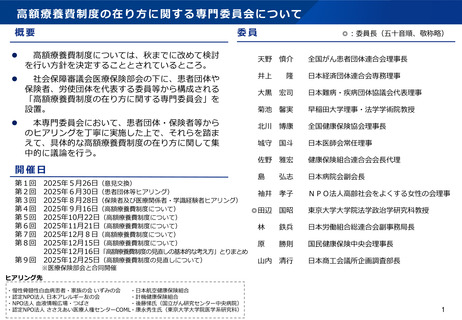

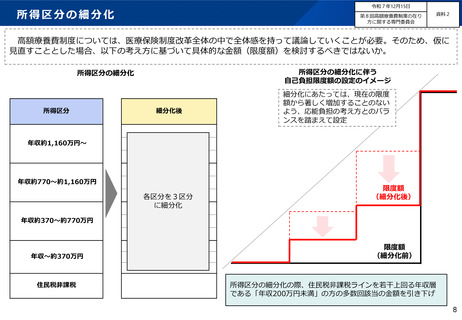

所得区分の細分化

第8回高額療養費制度の在り

方に関する専門委員会

資料2

高額療養費制度については、医療保険制度改革全体の中で全体感を持って議論していくことが必要。そのため、仮に

見直すこととした場合、以下の考え方に基づいて具体的な金額(限度額)を検討するべきではないか。

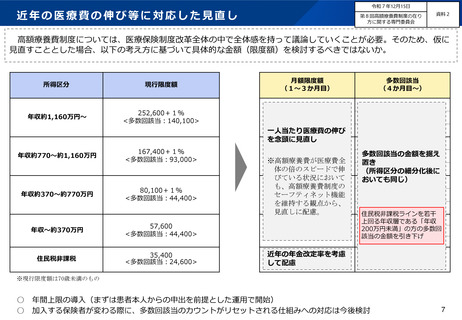

所得区分の細分化に伴う

自己負担限度額の設定のイメージ

所得区分の細分化

所得区分

細分化後

細分化にあたっては、現在の限度

額から著しく増加することのない

よう、応能負担の考え方とのバラ

ンスを踏まえて設定

年収約1,160万円~

年収約770~約1,160万円

各区分を3区分

に細分化

限度額

(細分化後)

年収約370~約770万円

年収~約370万円

住民税非課税

限度額

(細分化前)

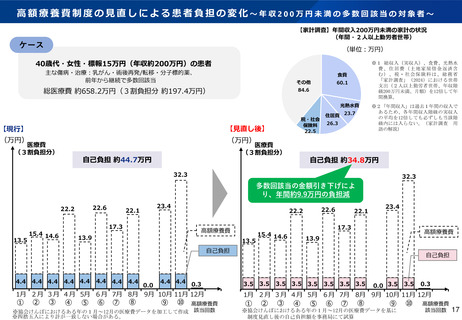

所得区分の細分化の際、住民税非課税ラインを若干上回る年収層

である「年収200万円未満」の方の多数回該当の金額を引き下げ

8

所得区分の細分化

第8回高額療養費制度の在り

方に関する専門委員会

資料2

高額療養費制度については、医療保険制度改革全体の中で全体感を持って議論していくことが必要。そのため、仮に

見直すこととした場合、以下の考え方に基づいて具体的な金額(限度額)を検討するべきではないか。

所得区分の細分化に伴う

自己負担限度額の設定のイメージ

所得区分の細分化

所得区分

細分化後

細分化にあたっては、現在の限度

額から著しく増加することのない

よう、応能負担の考え方とのバラ

ンスを踏まえて設定

年収約1,160万円~

年収約770~約1,160万円

各区分を3区分

に細分化

限度額

(細分化後)

年収約370~約770万円

年収~約370万円

住民税非課税

限度額

(細分化前)

所得区分の細分化の際、住民税非課税ラインを若干上回る年収層

である「年収200万円未満」の方の多数回該当の金額を引き下げ

8