よむ、つかう、まなぶ。

薬-2参考 (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66593.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会(第242回 12/3)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

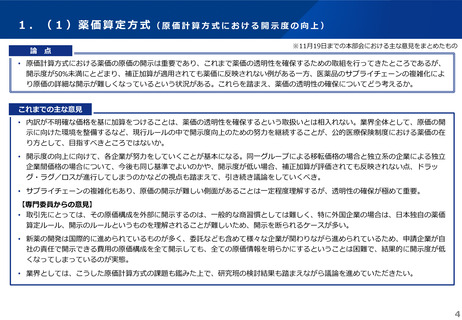

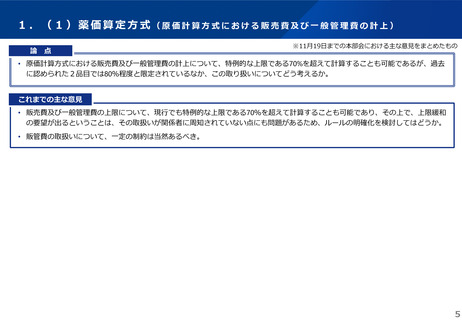

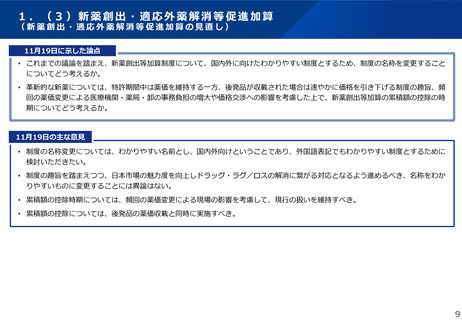

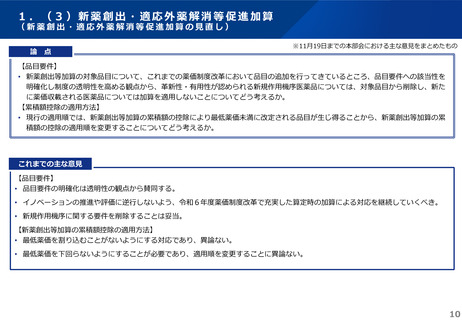

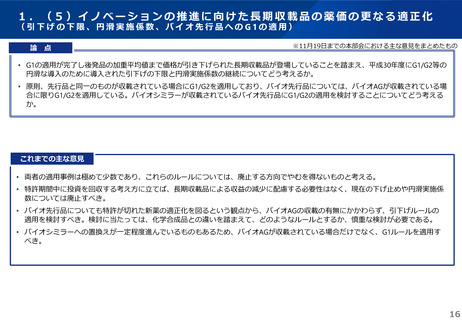

1.(1)薬価算定方式(原価計算方式における販売費及び一般管理費の計上)

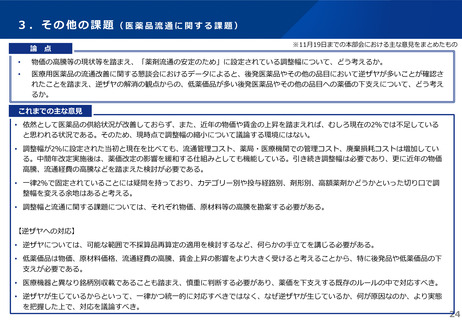

論 点

※11月19日までの本部会における主な意見をまとめたもの

• 原価計算方式における販売費及び一般管理費の計上について、特例的な上限である70%を超えて計算することも可能であるが、過去

に認められた2品目では80%程度と限定されているなか、この取り扱いについてどう考えるか。

これまでの主な意見

• 販売費及び一般管理費の上限について、現⾏でも特例的な上限である70%を超えて計算することも可能であり、その上で、上限緩和

の要望が出るということは、その取扱いが関係者に周知されていない点にも問題があるため、ルールの明確化を検討してはどうか。

• 販管費の取扱いについて、一定の制約は当然あるべき。

5

論 点

※11月19日までの本部会における主な意見をまとめたもの

• 原価計算方式における販売費及び一般管理費の計上について、特例的な上限である70%を超えて計算することも可能であるが、過去

に認められた2品目では80%程度と限定されているなか、この取り扱いについてどう考えるか。

これまでの主な意見

• 販売費及び一般管理費の上限について、現⾏でも特例的な上限である70%を超えて計算することも可能であり、その上で、上限緩和

の要望が出るということは、その取扱いが関係者に周知されていない点にも問題があるため、ルールの明確化を検討してはどうか。

• 販管費の取扱いについて、一定の制約は当然あるべき。

5