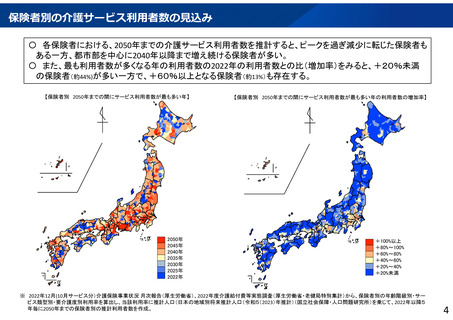

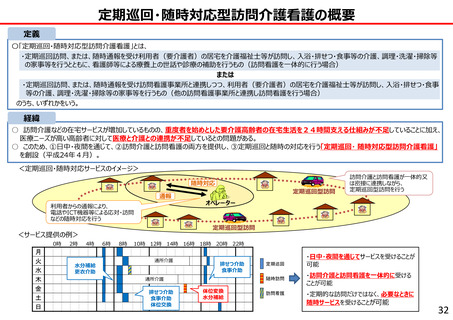

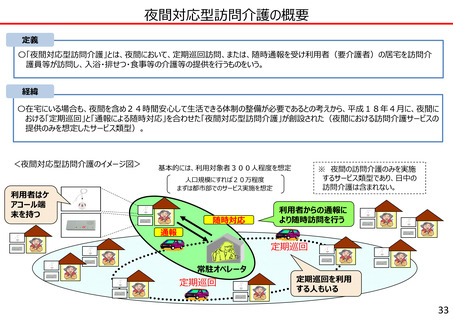

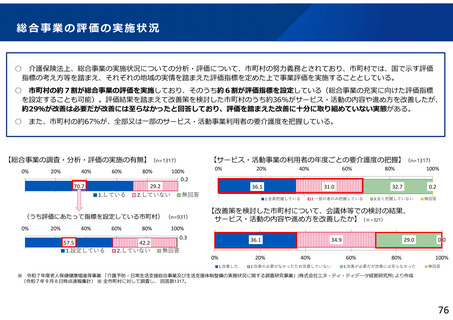

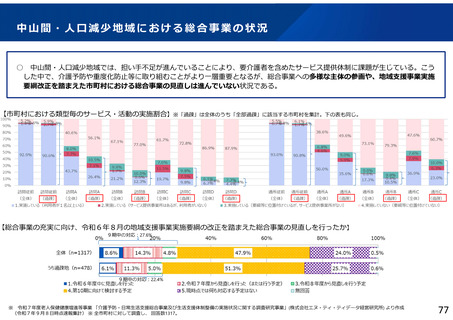

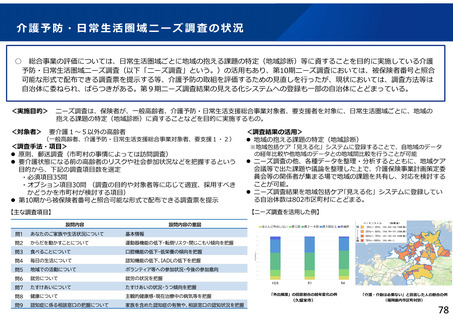

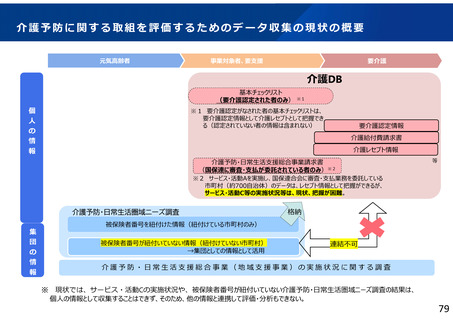

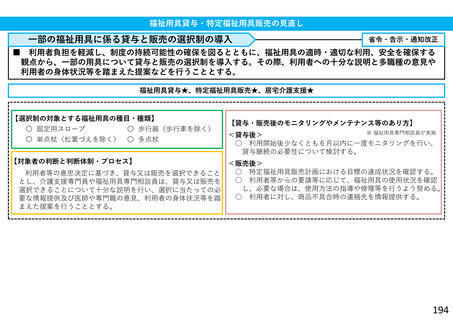

よむ、つかう、まなぶ。

参考資料1 論点ごとの議論の状況(参考資料) (162 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66495.html |

| 出典情報 | 社会保障審議会 介護保険部会(第130回 12/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

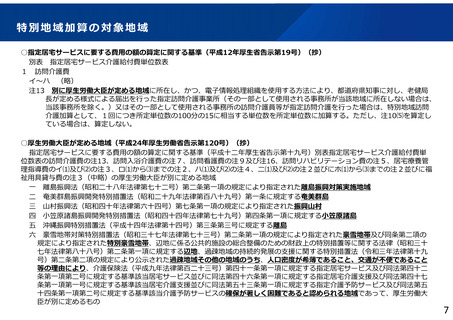

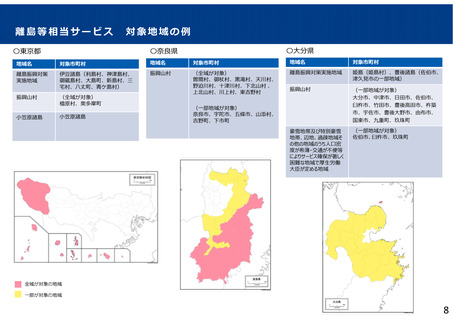

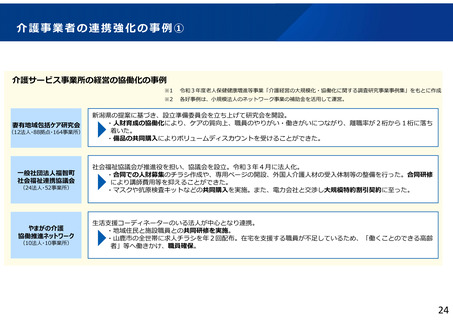

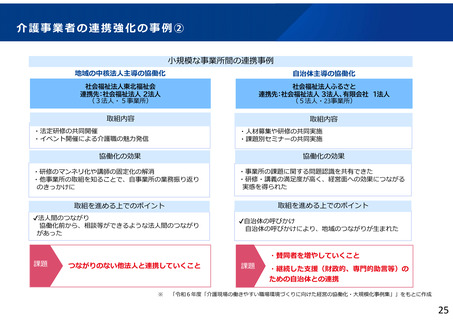

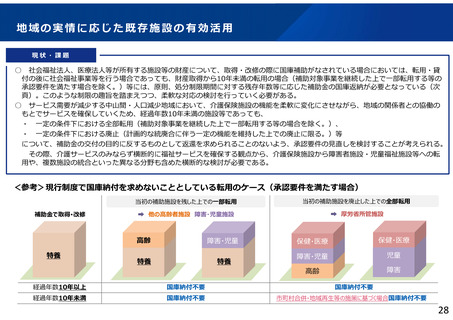

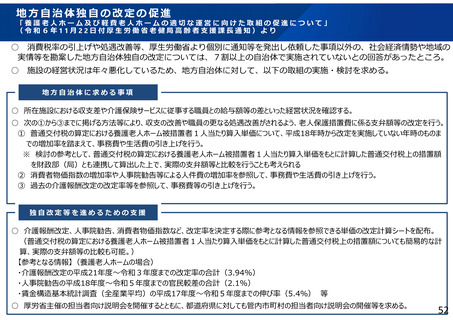

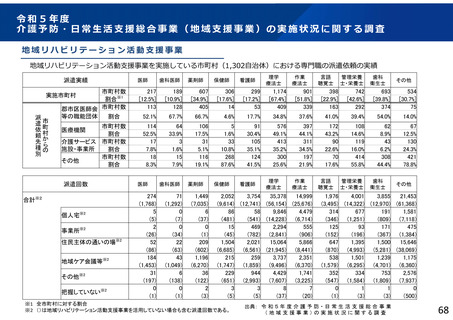

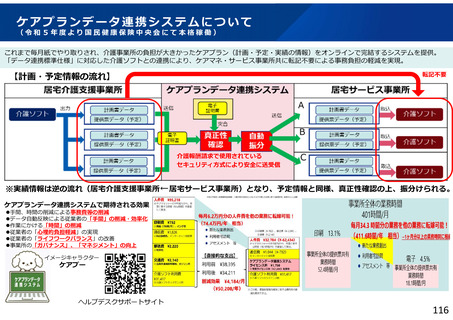

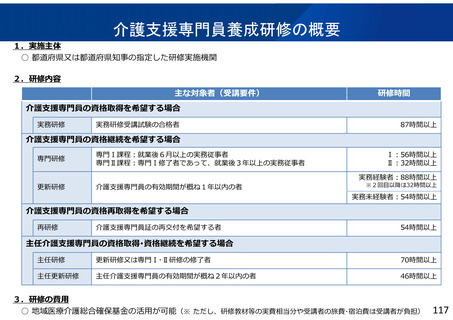

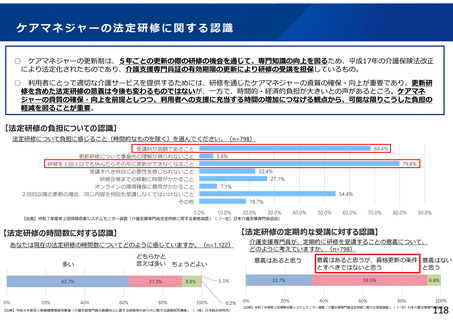

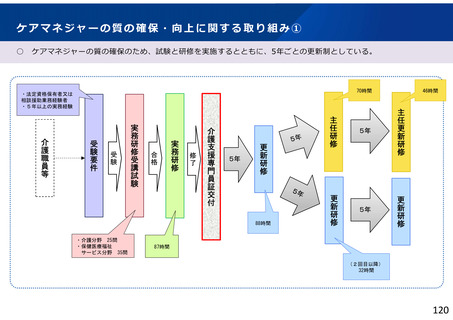

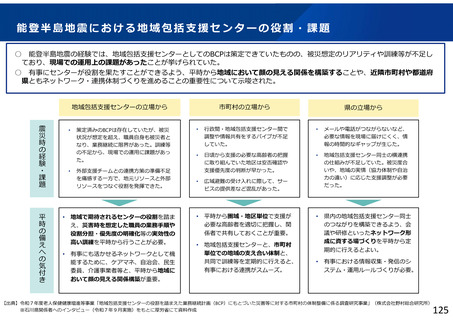

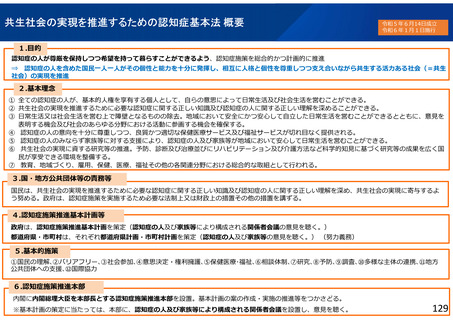

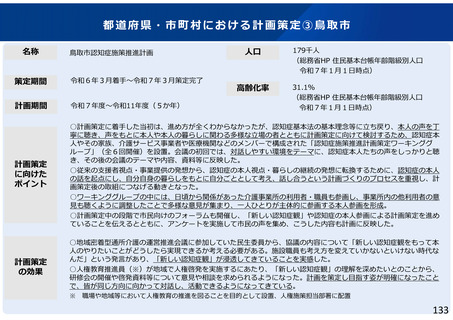

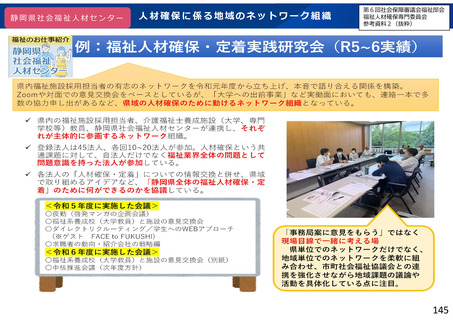

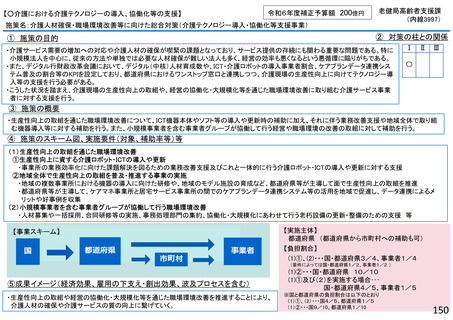

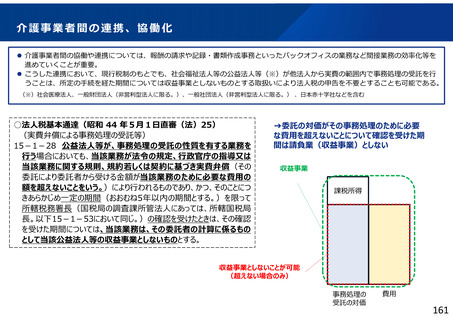

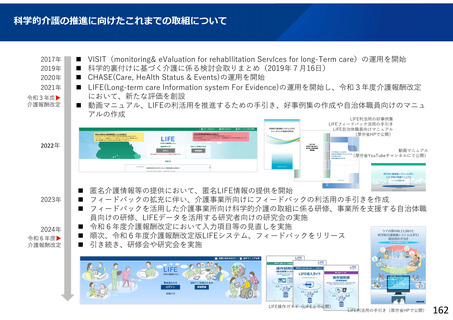

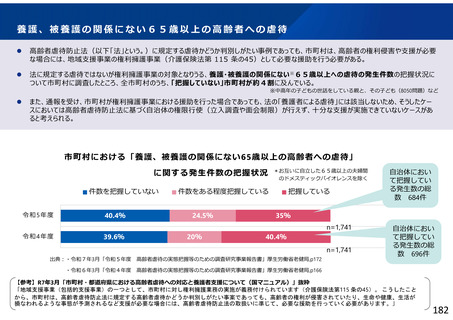

介護事業者間の連携、協働化

介護事業者間の協働や連携については、報酬の請求や記録・書類作成事務といったバックオフィスの業務など間接業務の効率化等を

進めていくことが重要。

こうした連携において、現行税制のもとでも、社会福祉法人等の公益法人等(※)が他法人から実費の範囲内で事務処理の受託を行

うことは、所定の手続を経た期間については収益事業としないものとする取扱いにより法人税の申告を不要とすることも可能である。

(※)社会医療法人、一般財団法人(非営利型法人に限る。)、一般社団法人(非営利型法人に限る。) 、日本赤十字社などを含む

○法人税基本通達(昭和 44 年5月1日直審(法)25)

(実費弁償による事務処理の受託等)

15-1-28 公益法人等が、事務処理の受託の性質を有する業務を

行う場合においても、当該業務が法令の規定、行政官庁の指導又は

当該業務に関する規則、規約若しくは契約に基づき実費弁償(その

委託により委託者から受ける金額が当該業務のために必要な費用の

額を超えないことをいう。)により行われるものであり、かつ、そのことにつ

きあらかじめ一定の期間(おおむね5年以内の期間とする。)を限って

所轄税務署⾧(国税局の調査課所管法人にあっては、所轄国税局

⾧。以下15-1-53において同じ。)の確認を受けたときは、その確認

を受けた期間については、当該業務は、その委託者の計算に係るもの

として当該公益法人等の収益事業としないものとする。

➔委託の対価がその事務処理のために必要

な費用を超えないことについて確認を受けた期

間は請負業(収益事業)としない

収益事業

課税所得

収益事業としないことが可能

(超えない場合のみ)

事務処理の

受託の対価

費用

161

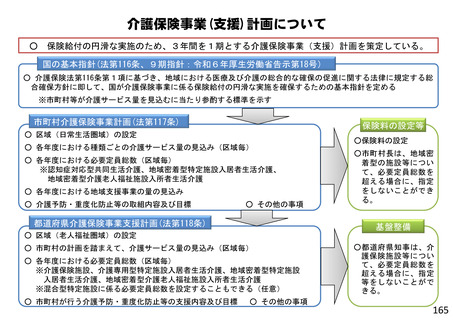

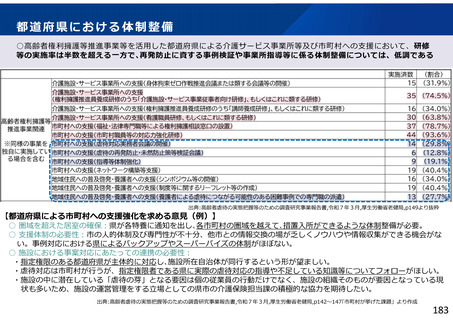

介護事業者間の協働や連携については、報酬の請求や記録・書類作成事務といったバックオフィスの業務など間接業務の効率化等を

進めていくことが重要。

こうした連携において、現行税制のもとでも、社会福祉法人等の公益法人等(※)が他法人から実費の範囲内で事務処理の受託を行

うことは、所定の手続を経た期間については収益事業としないものとする取扱いにより法人税の申告を不要とすることも可能である。

(※)社会医療法人、一般財団法人(非営利型法人に限る。)、一般社団法人(非営利型法人に限る。) 、日本赤十字社などを含む

○法人税基本通達(昭和 44 年5月1日直審(法)25)

(実費弁償による事務処理の受託等)

15-1-28 公益法人等が、事務処理の受託の性質を有する業務を

行う場合においても、当該業務が法令の規定、行政官庁の指導又は

当該業務に関する規則、規約若しくは契約に基づき実費弁償(その

委託により委託者から受ける金額が当該業務のために必要な費用の

額を超えないことをいう。)により行われるものであり、かつ、そのことにつ

きあらかじめ一定の期間(おおむね5年以内の期間とする。)を限って

所轄税務署⾧(国税局の調査課所管法人にあっては、所轄国税局

⾧。以下15-1-53において同じ。)の確認を受けたときは、その確認

を受けた期間については、当該業務は、その委託者の計算に係るもの

として当該公益法人等の収益事業としないものとする。

➔委託の対価がその事務処理のために必要

な費用を超えないことについて確認を受けた期

間は請負業(収益事業)としない

収益事業

課税所得

収益事業としないことが可能

(超えない場合のみ)

事務処理の

受託の対価

費用

161