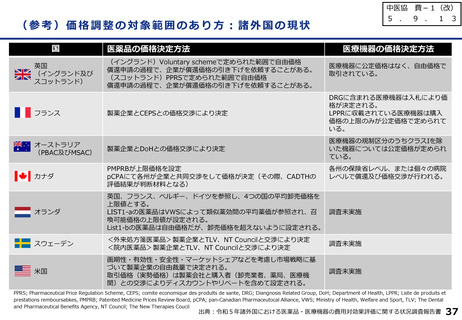

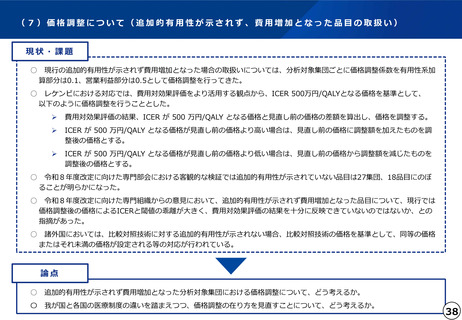

よむ、つかう、まなぶ。

費-1費用対効果評価制度の見直しに関する検討(その2) (22 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64502.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第73回 10/15)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

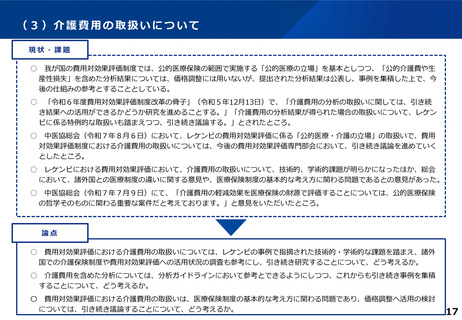

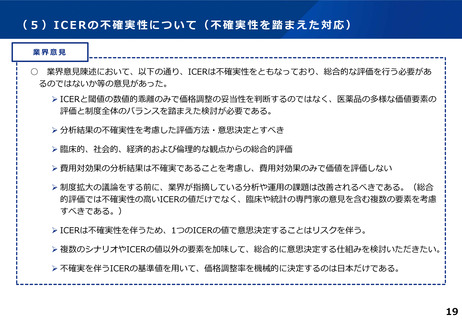

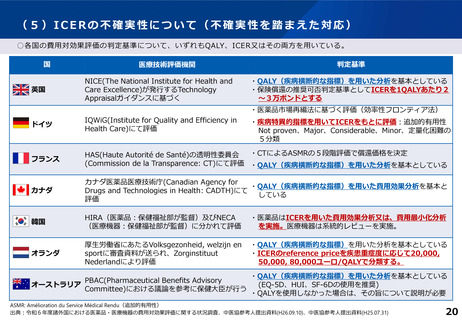

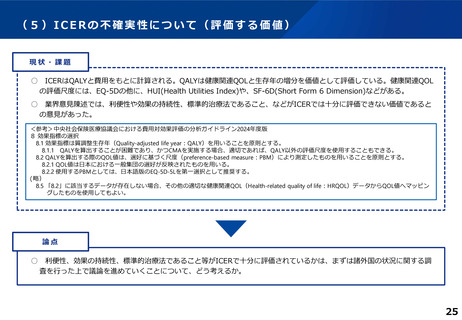

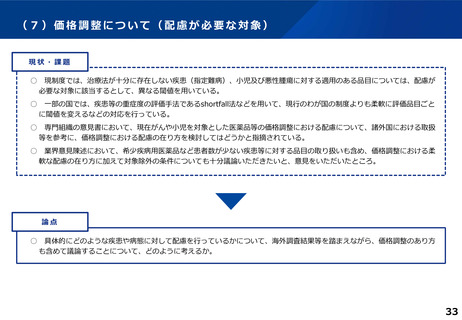

(5)ICERの不確実性について(不確実性を踏まえた対応)

現状・課題

○

分析ガイドラインにおいて、費用対効果評価における不確実性は、パラメータ、方法論、モデルの構造・仮定等に起因する

不確実性に分類され、費用対効果分析を行う上では、様々な分析の不確実性が伴い、複数のシナリオ設定に基づいた感度分析

を行うことが推奨されている。(2019年からの運用開始後、29品目でシナリオ分析を実施)

○

業界意見陳述において、ICERは不確実性をともなっており、総合的な評価を行う必要があるのではないか等の意見があった。

(前述、業界意見)

○

現行制度ではICERは一定の不確実性があることを踏まえ、ICERの区分で幅を持たせて価格調整率を決定してきたところ。

○

また、レケンビに係る特例においても、ICERが500万円/QALYとなる価格と薬価の差の25%を価格調整範囲としており、

直接ICERが500万円/QALYとなる価格を参照していない点で、不確実性を踏まえたものとなっている。

○

諸外国の費用対効果評価制度でもICERを用いた評価を実施するのが一般的である。

論点

○

費用対効果評価の実施にあたっては、これまで通りICERを用いることを基本とし、ICERの不確実性を踏まえつつ、引き続

き専門組織において総合的評価を行うことについて、どう考えるか。

22

現状・課題

○

分析ガイドラインにおいて、費用対効果評価における不確実性は、パラメータ、方法論、モデルの構造・仮定等に起因する

不確実性に分類され、費用対効果分析を行う上では、様々な分析の不確実性が伴い、複数のシナリオ設定に基づいた感度分析

を行うことが推奨されている。(2019年からの運用開始後、29品目でシナリオ分析を実施)

○

業界意見陳述において、ICERは不確実性をともなっており、総合的な評価を行う必要があるのではないか等の意見があった。

(前述、業界意見)

○

現行制度ではICERは一定の不確実性があることを踏まえ、ICERの区分で幅を持たせて価格調整率を決定してきたところ。

○

また、レケンビに係る特例においても、ICERが500万円/QALYとなる価格と薬価の差の25%を価格調整範囲としており、

直接ICERが500万円/QALYとなる価格を参照していない点で、不確実性を踏まえたものとなっている。

○

諸外国の費用対効果評価制度でもICERを用いた評価を実施するのが一般的である。

論点

○

費用対効果評価の実施にあたっては、これまで通りICERを用いることを基本とし、ICERの不確実性を踏まえつつ、引き続

き専門組織において総合的評価を行うことについて、どう考えるか。

22