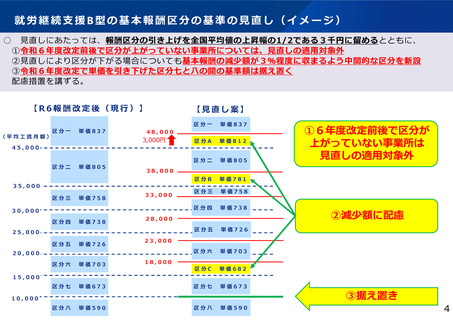

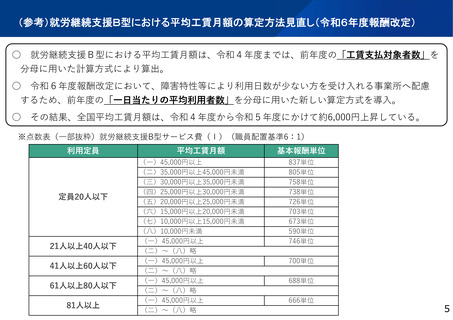

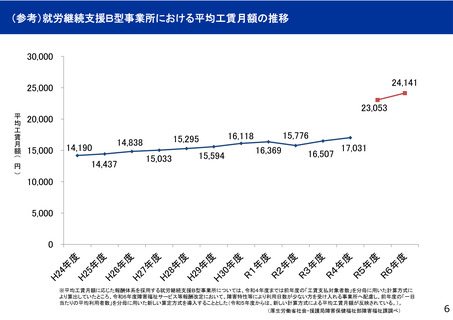

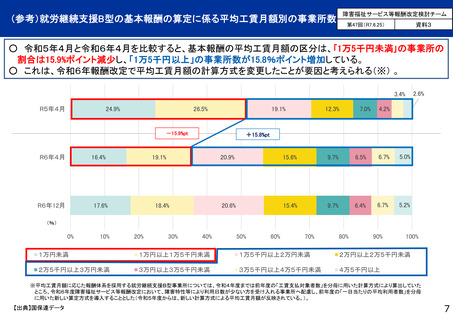

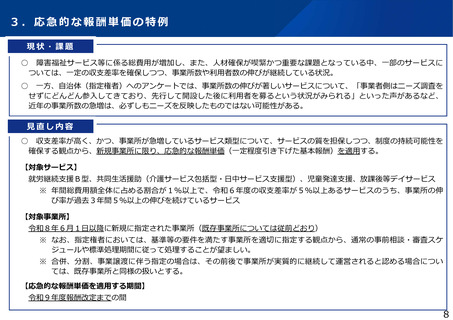

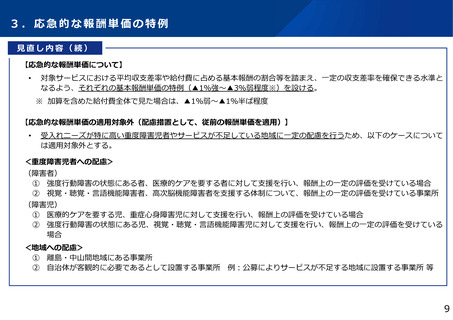

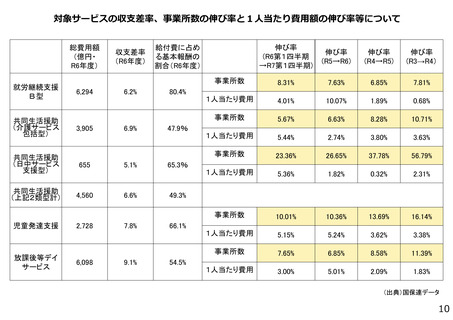

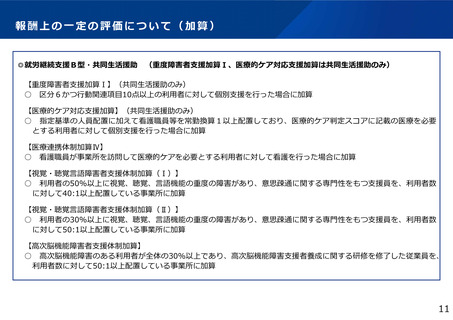

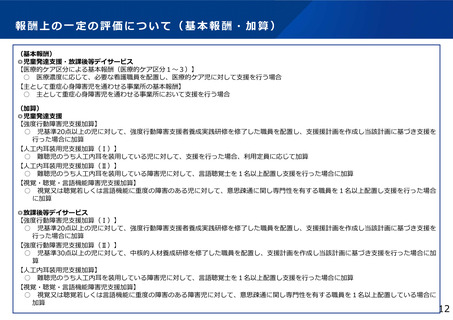

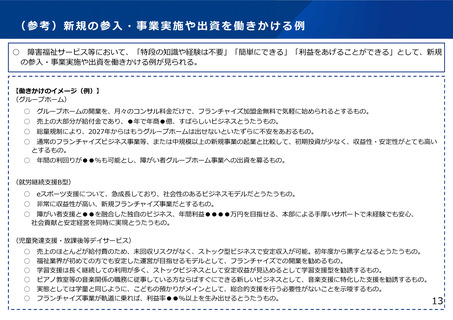

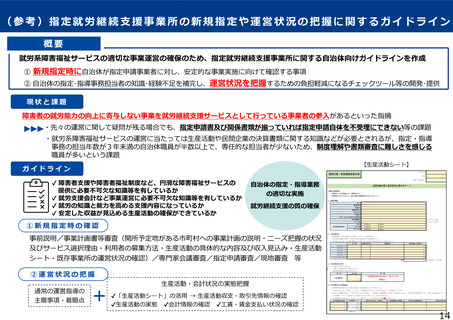

よむ、つかう、まなぶ。

資料1 令和8年度における臨時応急的な見直し (18 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_69057.html |

| 出典情報 | 障害福祉サービス等報酬改定検討チーム(第52回 1/22)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

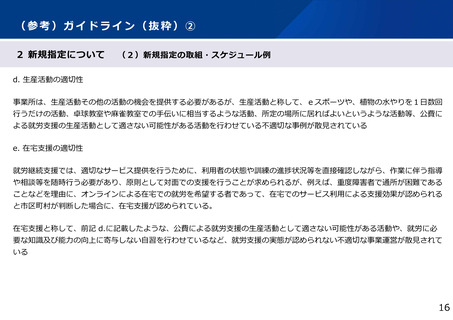

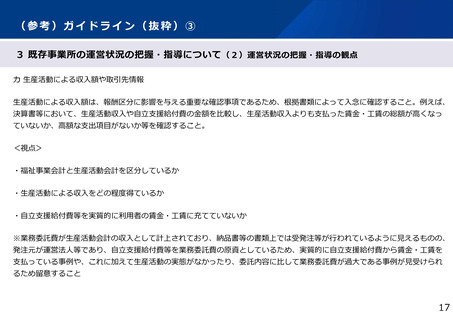

(参考)ガイドライン(抜粋)③

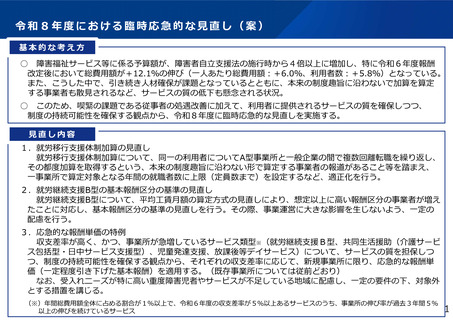

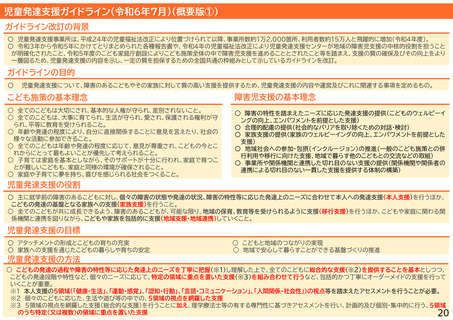

3 既存事業所の運営状況の把握・指導について (2)運営状況の把握・指導の観点

カ 生産活動による収入額や取引先情報

生産活動による収入額は、報酬区分に影響を与える重要な確認事項であるため、根拠書類によって入念に確認すること。例えば、

決算書等において、生産活動収入や自立支援給付費の金額を比較し、生産活動収入よりも支払った賃金・工賃の総額が高くなっ

ていないか、高額な支出項目がないか等を確認すること。

<視点>

・福祉事業会計と生産活動会計を区分しているか

・生産活動による収入をどの程度得ているか

・自立支援給付費等を実質的に利用者の賃金・工賃に充てていないか

※業務委託費が生産活動会計の収入として計上されており、納品書等の書類上では受発注等が行われているように見えるものの、

発注元が運営法人等であり、自立支援給付費等を業務委託費の原資としているため、実質的に自立支援給付費から賃金・工賃を

支払っている事例や、これに加えて生産活動の実態がなかったり、委託内容に比して業務委託費が過大である事例が見受けられ

るため留意すること

17

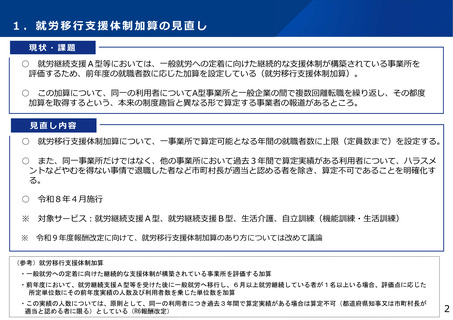

3 既存事業所の運営状況の把握・指導について (2)運営状況の把握・指導の観点

カ 生産活動による収入額や取引先情報

生産活動による収入額は、報酬区分に影響を与える重要な確認事項であるため、根拠書類によって入念に確認すること。例えば、

決算書等において、生産活動収入や自立支援給付費の金額を比較し、生産活動収入よりも支払った賃金・工賃の総額が高くなっ

ていないか、高額な支出項目がないか等を確認すること。

<視点>

・福祉事業会計と生産活動会計を区分しているか

・生産活動による収入をどの程度得ているか

・自立支援給付費等を実質的に利用者の賃金・工賃に充てていないか

※業務委託費が生産活動会計の収入として計上されており、納品書等の書類上では受発注等が行われているように見えるものの、

発注元が運営法人等であり、自立支援給付費等を業務委託費の原資としているため、実質的に自立支援給付費から賃金・工賃を

支払っている事例や、これに加えて生産活動の実態がなかったり、委託内容に比して業務委託費が過大である事例が見受けられ

るため留意すること

17