よむ、つかう、まなぶ。

【資料1-1】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(高齢者医療における負担の在り方について) (21 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_65886.html |

| 出典情報 | 社会保障審議会 医療保険部会(第203回 11/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

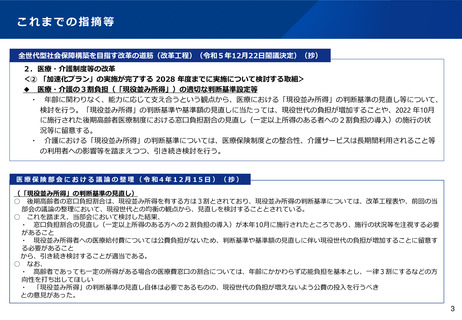

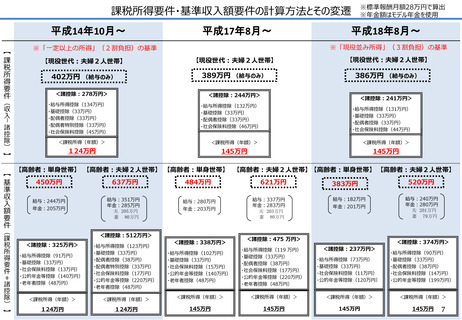

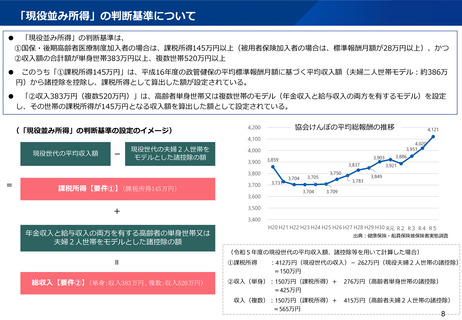

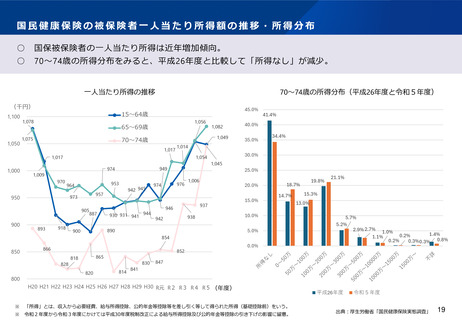

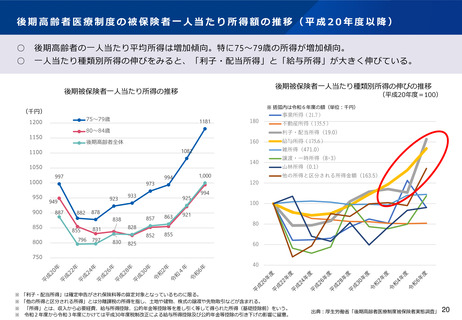

後期高齢者医療制度の被保険者一人当たり所得額の推移(平成20年度以降)

○

後期高齢者の一人当たり平均所得は増加傾向。特に75~79歳の所得が増加傾向。

○

一人当たり種類別所得の伸びをみると、「利子・配当所得」と「給与所得」が大きく伸びている。

後期被保険者一人当たり種類別所得の伸びの推移

後期被保険者一人当たり所得の推移

(平成20年度=100)

※ 括弧内は令和6年度の額(単位:千円)

(千円)

75~79歳

1200

1181

事業所得(21.7)

180

80~84歳

1150

利子・配当所得(19.0)

後期高齢者全体

160

140

1050

950

900

850

800

997

973

923

949

887

882

855

796

933

878

838

797

857

863

830

852

855

825

譲渡・一時所得(8・3)

山林所得(0.1)

他の所得と区分される所得金額(163.5)

120

925

994

100

921

80

828

831

1,000

994

給与所得(175.6)

雑所得(471.0)

1082

1100

1000

不動産所得(135.5)

60

750

40

※ 「利子・配当所得」は確定申告がされ保険料等の算定対象となっているものに限る。

※ 「他の所得と区分される所得」とは分離課税の所得を指し、土地や建物、株式の譲渡や先物取引などが含まれる。

※ 「所得」とは、収入から必要経費、給与所得控除、公的年金等控除等を差し引く等して得られた所得(基礎控除前)をいう。

※ 令和2年度から令和3年度にかけては平成30年度税制改正による給与所得控除及び公的年金等控除の引き下げの影響に留意。

出典:厚生労働省「後期高齢者医療制度被保険者実態調査」 20

○

後期高齢者の一人当たり平均所得は増加傾向。特に75~79歳の所得が増加傾向。

○

一人当たり種類別所得の伸びをみると、「利子・配当所得」と「給与所得」が大きく伸びている。

後期被保険者一人当たり種類別所得の伸びの推移

後期被保険者一人当たり所得の推移

(平成20年度=100)

※ 括弧内は令和6年度の額(単位:千円)

(千円)

75~79歳

1200

1181

事業所得(21.7)

180

80~84歳

1150

利子・配当所得(19.0)

後期高齢者全体

160

140

1050

950

900

850

800

997

973

923

949

887

882

855

796

933

878

838

797

857

863

830

852

855

825

譲渡・一時所得(8・3)

山林所得(0.1)

他の所得と区分される所得金額(163.5)

120

925

994

100

921

80

828

831

1,000

994

給与所得(175.6)

雑所得(471.0)

1082

1100

1000

不動産所得(135.5)

60

750

40

※ 「利子・配当所得」は確定申告がされ保険料等の算定対象となっているものに限る。

※ 「他の所得と区分される所得」とは分離課税の所得を指し、土地や建物、株式の譲渡や先物取引などが含まれる。

※ 「所得」とは、収入から必要経費、給与所得控除、公的年金等控除等を差し引く等して得られた所得(基礎控除前)をいう。

※ 令和2年度から令和3年度にかけては平成30年度税制改正による給与所得控除及び公的年金等控除の引き下げの影響に留意。

出典:厚生労働省「後期高齢者医療制度被保険者実態調査」 20