よむ、つかう、まなぶ。

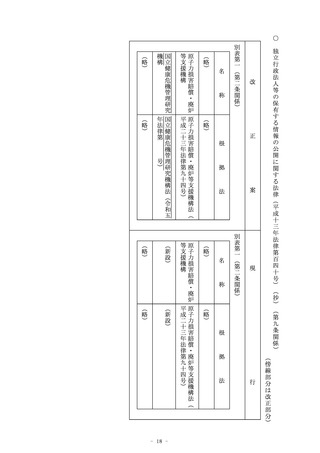

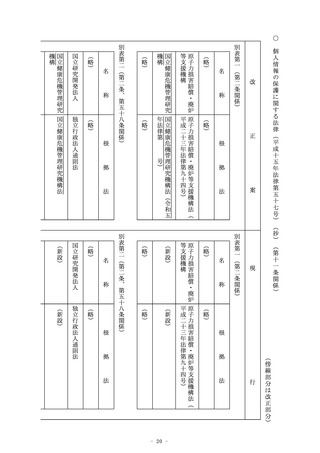

国立健康危機管理研究機構法の施行に伴う関係法律の整備に関する法律案 法律案新旧対照条文 (37 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/topics/bukyoku/soumu/houritu/211.html |

| 出典情報 | 国立健康危機管理研究機構法の施行に伴う関係法律の整備に関する法律案(令和5年3月7日提出)(3/7)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

○

案

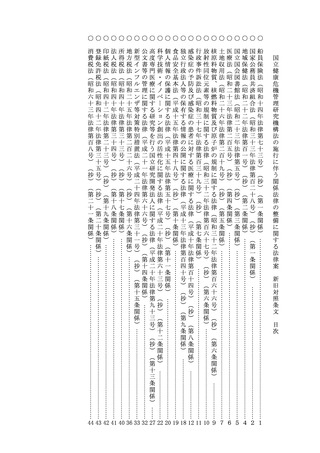

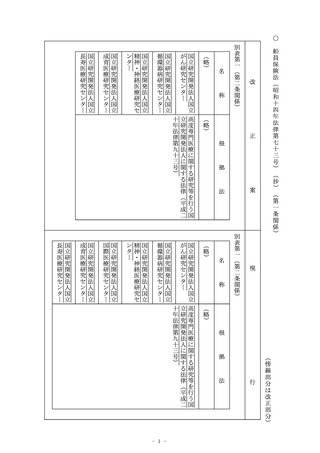

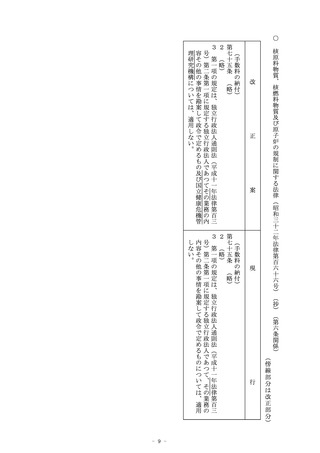

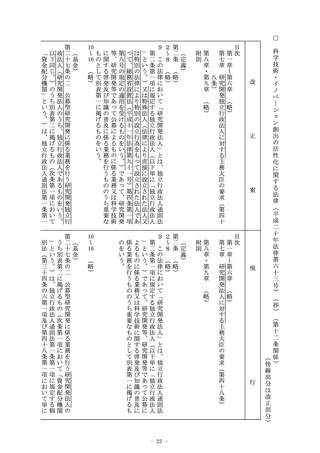

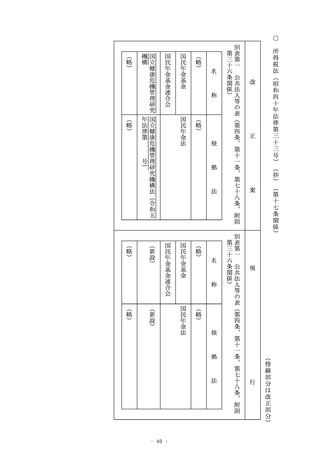

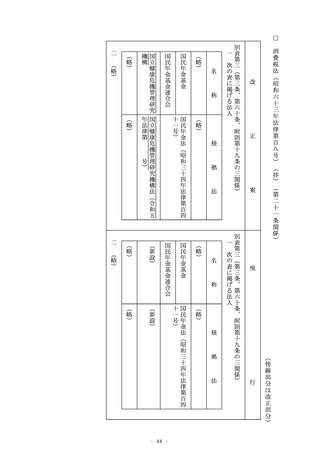

地方税法(昭和二十五年法律第二百二十六号)(抄)(第十六条関係)

正

現

(傍線部分は改正部分)

行

二 (略)

2・3 (略)

改

(個人以外の者の道府県民税の非課税の範囲)

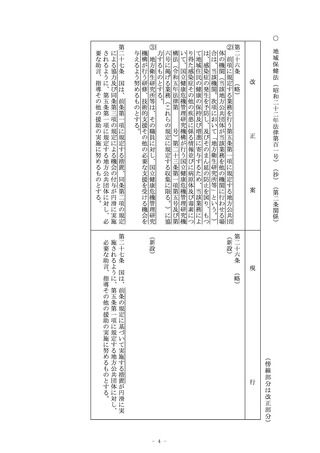

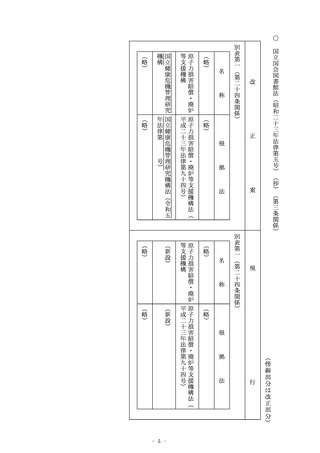

第二十五条 道府県は、次に掲げる者に対しては、道府県民税の均

等割を課することができない。ただし、第二号に掲げる者が収益

事業を行う場合は、この限りでない。

一 国、非課税独立行政法人(独立行政法人のうちその資本金の

額若しくは出資金の額の全部が国により出資されることが法律

において定められているもの又はこれに類するものであつて、

その実施している業務の全てが国から引き継がれたものとして

総務大臣が指定したものをいう。以下同じ。)、国立大学法人

等(国立大学法人及び大学共同利用機関法人をいう。以下同じ

。)、日本年金機構、国立健康危機管理研究機構、都道府県、

市町村、特別区、地方公共団体の組合、財産区、合併特例区、

地方独立行政法人、港湾法(昭和二十五年法律第二百十八号)

の規定による港務局、土地改良区及び土地改良区連合、水害予

防組合及び水害予防組合連合、土地区画整理組合並びに独立行

政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機

構

二 (略)

2・3 (略)

(事業税の非課税の範囲)

第七十二条の四 道府県は、国及び次に掲げる法人が行う事業に対

しては、事業税を課することができない。

一~二の二 (略)

三 沖縄振興開発金融公庫、株式会社国際協力銀行、株式会社日

本政策金融公庫、日本年金機構、地方住宅供給公社、地方道路

(個人以外の者の道府県民税の非課税の範囲)

第二十五条 道府県は、次に掲げる者に対しては、道府県民税の均

等割を課することができない。ただし、第二号に掲げる者が収益

事業を行う場合は、この限りでない。

一 国、非課税独立行政法人(独立行政法人のうちその資本金の

額若しくは出資金の額の全部が国により出資されることが法律

において定められているもの又はこれに類するものであつて、

その実施している業務の全てが国から引き継がれたものとして

総務大臣が指定したものをいう。以下同じ。)、国立大学法人

等(国立大学法人及び大学共同利用機関法人をいう。以下同じ

。)、日本年金機構、都道府県、市町村、特別区、地方公共団

体の組合、財産区、合併特例区、地方独立行政法人、港湾法(

昭和二十五年法律第二百十八号)の規定による港務局、土地改

良区及び土地改良区連合、水害予防組合及び水害予防組合連合

、土地区画整理組合並びに独立行政法人郵便貯金簡易生命保険

管理・郵便局ネットワーク支援機構

(事業税の非課税の範囲)

第七十二条の四 道府県は、国及び次に掲げる法人が行う事業に対

しては、事業税を課することができない。

一~二の二 (略)

三 沖縄振興開発金融公庫、株式会社国際協力銀行、株式会社日

本政策金融公庫、日本年金機構、地方住宅供給公社、地方道路

- 36 -

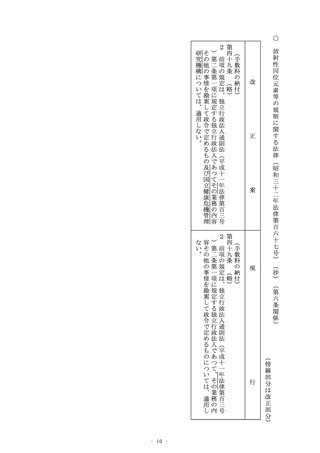

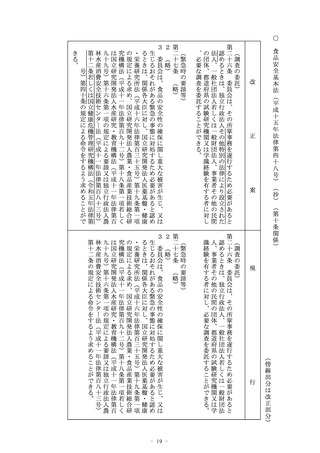

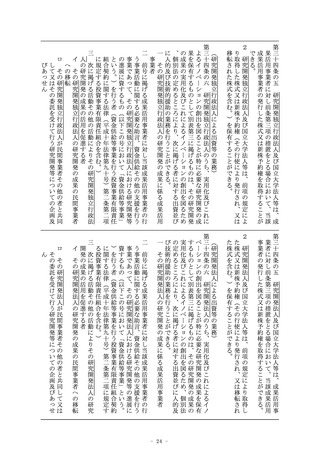

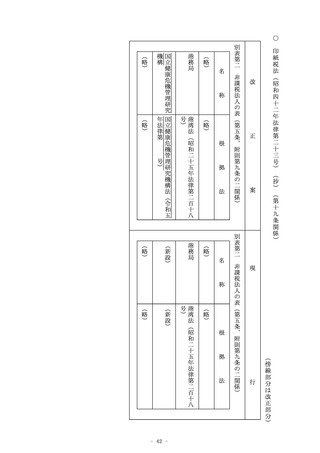

案

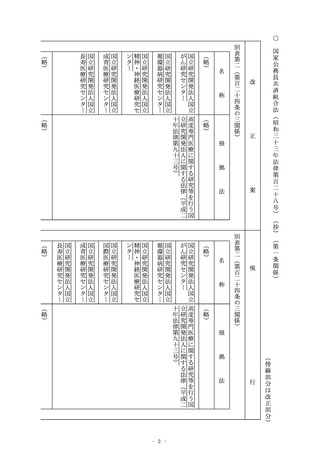

地方税法(昭和二十五年法律第二百二十六号)(抄)(第十六条関係)

正

現

(傍線部分は改正部分)

行

二 (略)

2・3 (略)

改

(個人以外の者の道府県民税の非課税の範囲)

第二十五条 道府県は、次に掲げる者に対しては、道府県民税の均

等割を課することができない。ただし、第二号に掲げる者が収益

事業を行う場合は、この限りでない。

一 国、非課税独立行政法人(独立行政法人のうちその資本金の

額若しくは出資金の額の全部が国により出資されることが法律

において定められているもの又はこれに類するものであつて、

その実施している業務の全てが国から引き継がれたものとして

総務大臣が指定したものをいう。以下同じ。)、国立大学法人

等(国立大学法人及び大学共同利用機関法人をいう。以下同じ

。)、日本年金機構、国立健康危機管理研究機構、都道府県、

市町村、特別区、地方公共団体の組合、財産区、合併特例区、

地方独立行政法人、港湾法(昭和二十五年法律第二百十八号)

の規定による港務局、土地改良区及び土地改良区連合、水害予

防組合及び水害予防組合連合、土地区画整理組合並びに独立行

政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機

構

二 (略)

2・3 (略)

(事業税の非課税の範囲)

第七十二条の四 道府県は、国及び次に掲げる法人が行う事業に対

しては、事業税を課することができない。

一~二の二 (略)

三 沖縄振興開発金融公庫、株式会社国際協力銀行、株式会社日

本政策金融公庫、日本年金機構、地方住宅供給公社、地方道路

(個人以外の者の道府県民税の非課税の範囲)

第二十五条 道府県は、次に掲げる者に対しては、道府県民税の均

等割を課することができない。ただし、第二号に掲げる者が収益

事業を行う場合は、この限りでない。

一 国、非課税独立行政法人(独立行政法人のうちその資本金の

額若しくは出資金の額の全部が国により出資されることが法律

において定められているもの又はこれに類するものであつて、

その実施している業務の全てが国から引き継がれたものとして

総務大臣が指定したものをいう。以下同じ。)、国立大学法人

等(国立大学法人及び大学共同利用機関法人をいう。以下同じ

。)、日本年金機構、都道府県、市町村、特別区、地方公共団

体の組合、財産区、合併特例区、地方独立行政法人、港湾法(

昭和二十五年法律第二百十八号)の規定による港務局、土地改

良区及び土地改良区連合、水害予防組合及び水害予防組合連合

、土地区画整理組合並びに独立行政法人郵便貯金簡易生命保険

管理・郵便局ネットワーク支援機構

(事業税の非課税の範囲)

第七十二条の四 道府県は、国及び次に掲げる法人が行う事業に対

しては、事業税を課することができない。

一~二の二 (略)

三 沖縄振興開発金融公庫、株式会社国際協力銀行、株式会社日

本政策金融公庫、日本年金機構、地方住宅供給公社、地方道路

- 36 -