よむ、つかう、まなぶ。

参考資料 給付と負担について(参考資料) (19 ページ)

出典

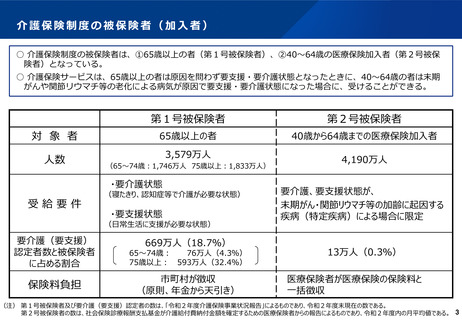

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_29318.html |

| 出典情報 | 社会保障審議会 介護保険部会(第103回 11/28)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

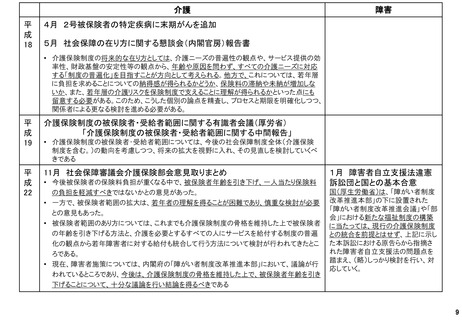

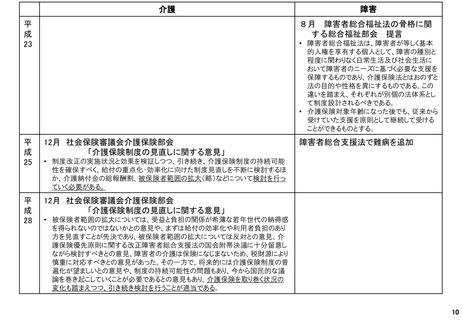

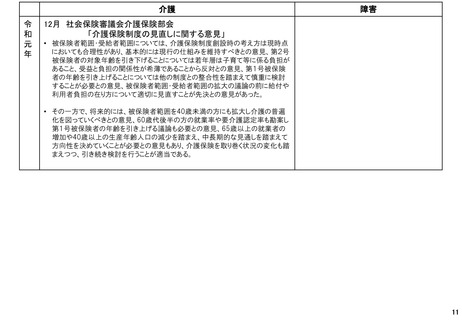

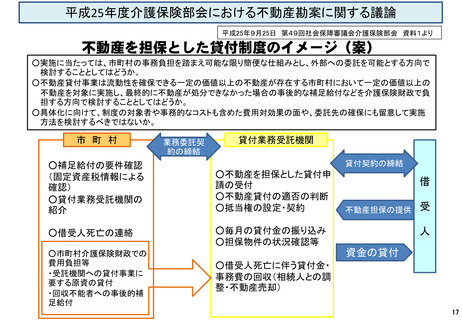

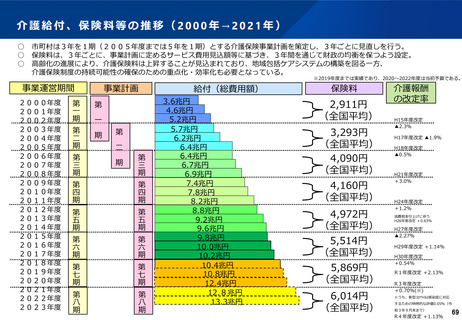

平成25年11月14日 第52回社会保障審議会介護保険部会 資料1より

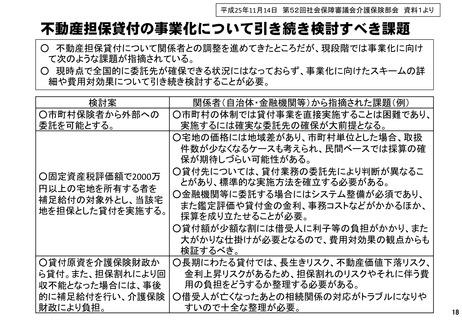

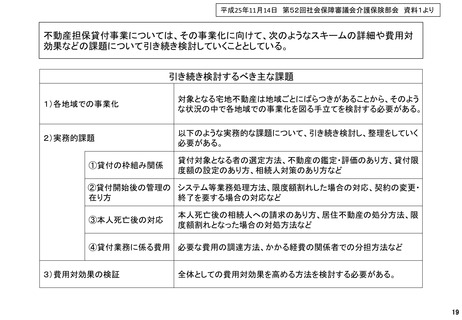

不動産担保貸付の事業化について引き続き検討すべき課題

○ 不動産担保貸付について関係者との調整を進めてきたところだが、現段階では事業化に向け

て次のような課題が指摘されている。

○ 現時点で全国的に委託先が確保できる状況にはなっておらず、事業化に向けたスキームの詳

細や費用対効果について引き続き検討することが必要。

検討案

○市町村保険者から外部への

委託を可能とする。

○固定資産税評価額で2000万

円以上の宅地を所有する者を

補足給付の対象外とし、当該宅

地を担保とした貸付を実施する。

○貸付原資を介護保険財政か

ら貸付。また、担保割れにより回

収不能となった場合には、事後

的に補足給付を行い、介護保険

財政により負担。

関係者(自治体・金融機関等)から指摘された課題(例)

○市町村の体制では貸付事業を直接実施することは困難であり、

実施するには確実な委託先の確保が大前提となる。

○宅地の価格には地域差があり、市町村単位とした場合、取扱

件数が少なくなるケースも考えられ、民間ベースでは採算の確

保が期待しづらい可能性がある。

○貸付先については、貸付業務の委託先により判断が異なるこ

とがあり、標準的な実施方法を確立する必要がある。

○金融機関等に委託する場合にはシステム整備が必須であり、

また鑑定評価や貸付金の金利、事務コストなどがかかるほか、

採算を成り立たせることが必要。

○貸付額が少額な割には借受人に利子等の負担がかかり、また

大がかりな仕掛けが必要となるので、費用対効果の観点からも

検証するべき。

○長期にわたる貸付では、長生きリスク、不動産価値下落リスク、

金利上昇リスクがあるため、担保割れのリスクやそれに伴う費

用の負担をどうするか整理する必要がある。

○借受人が亡くなったあとの相続関係の対応がトラブルになりや

すいので十全な整理が必要。

18

不動産担保貸付の事業化について引き続き検討すべき課題

○ 不動産担保貸付について関係者との調整を進めてきたところだが、現段階では事業化に向け

て次のような課題が指摘されている。

○ 現時点で全国的に委託先が確保できる状況にはなっておらず、事業化に向けたスキームの詳

細や費用対効果について引き続き検討することが必要。

検討案

○市町村保険者から外部への

委託を可能とする。

○固定資産税評価額で2000万

円以上の宅地を所有する者を

補足給付の対象外とし、当該宅

地を担保とした貸付を実施する。

○貸付原資を介護保険財政か

ら貸付。また、担保割れにより回

収不能となった場合には、事後

的に補足給付を行い、介護保険

財政により負担。

関係者(自治体・金融機関等)から指摘された課題(例)

○市町村の体制では貸付事業を直接実施することは困難であり、

実施するには確実な委託先の確保が大前提となる。

○宅地の価格には地域差があり、市町村単位とした場合、取扱

件数が少なくなるケースも考えられ、民間ベースでは採算の確

保が期待しづらい可能性がある。

○貸付先については、貸付業務の委託先により判断が異なるこ

とがあり、標準的な実施方法を確立する必要がある。

○金融機関等に委託する場合にはシステム整備が必須であり、

また鑑定評価や貸付金の金利、事務コストなどがかかるほか、

採算を成り立たせることが必要。

○貸付額が少額な割には借受人に利子等の負担がかかり、また

大がかりな仕掛けが必要となるので、費用対効果の観点からも

検証するべき。

○長期にわたる貸付では、長生きリスク、不動産価値下落リスク、

金利上昇リスクがあるため、担保割れのリスクやそれに伴う費

用の負担をどうするか整理する必要がある。

○借受人が亡くなったあとの相続関係の対応がトラブルになりや

すいので十全な整理が必要。

18