よむ、つかう、まなぶ。

参考資料2 様式(医療機関を開設する一般社団法人) (6 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73902.html |

| 出典情報 | 社会保障審議会 医療部会(第128回 6/17)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

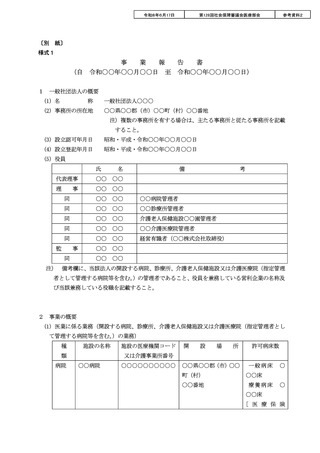

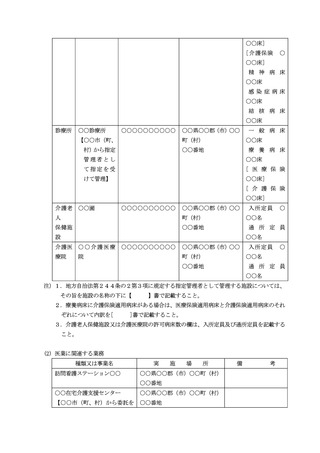

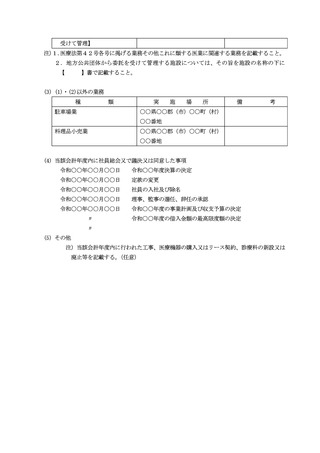

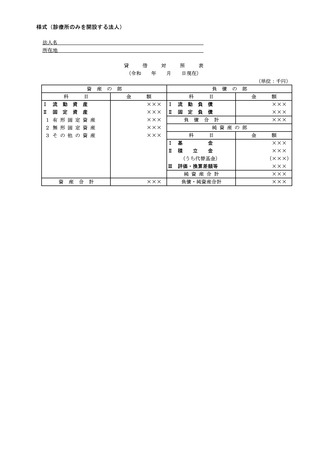

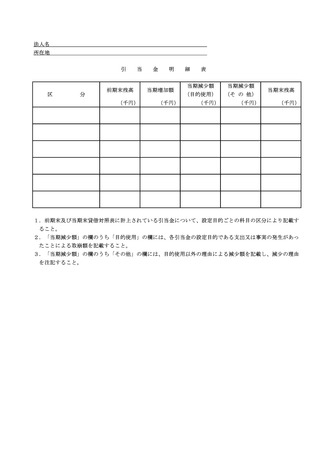

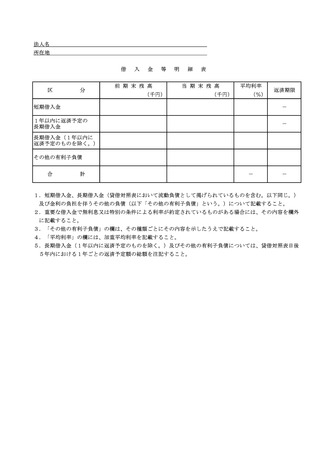

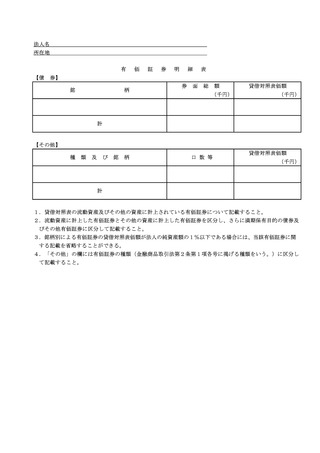

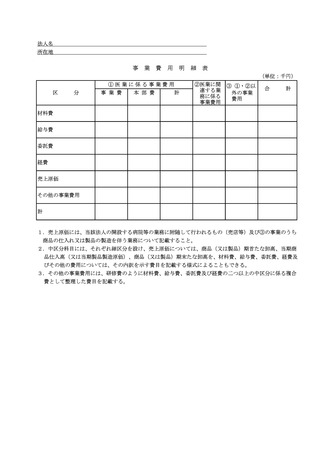

様式(病院、介護老人保健施設又は介護医療院を開設する法人)

法人名

所在地

損

(自

令和

益

年

月

科

Ⅰ

事

A

業

損

計

日

至

算

書

令和

年

目

月

日)

金

(単位:千円)

額

益

医業に係る事業損益

1

事

業

収

益

2

事

業

費

用

×××

(1)事

業

費

×××

(2)本

部

費

×××

×××

医業に係る事業利益

B

×××

医業に関連する業務に係る事業損益

1

事

業

収

益

×××

2

事

業

費

用

×××

×××

医業に関連する業務に係る事業利益

C

A・B以外の事業損益

●●業に関連する業務

Ⅱ

1

事

業

収

益

×××

2

事

業

費

用

×××

A・B以外の事業利益

事

×××

取

利

Ⅴ

益

×××

息

×××

その他の事業外収益

×××

事 業 外 費 用

支

払

利

息

×××

その他の事業外費用

×××

経

Ⅳ

利

事 業 外 収 益

受

Ⅲ

業

特

特

別

利

常

利

益

益

×××

その他の特別利益

×××

損

×××

その他の特別損失

×××

引

前

当

期

純

利

益

×××

法

×××

人

税

期

等

純

調

整

利

額

×××

×××

法 人 税 ・ 住 民 税 及 び 事 業 税

当

×××

失

固 定 資 産 売 却 損

税

×××

×××

固 定 資 産 売 却 益

別

×××

益

×××

×××

(注) 1.利益がマイナスとなる場合には、「利益」を「損失」と表示すること。

2.表中の科目について、不要な科目は削除しても差し支えないこと。また、別に表示することが適当で

あると認められるものについては、当該事業損益、事業外収益、事業外費用、特別利益及び特別損失を

示す名称を付した科目をもって、別に掲記することを妨げないこと。

3.医療に係る事業及び医療に関連する事業以外の事業を実施する者においては、上記Cについて、

実施するCの事業種別毎に区分して計上し、作成すること。

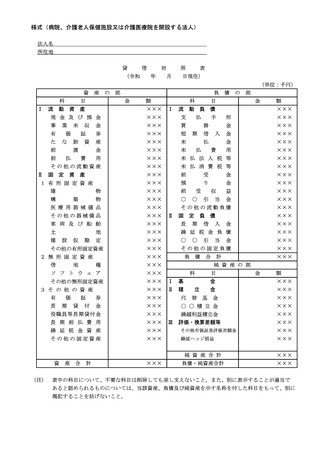

法人名

所在地

損

(自

令和

益

年

月

科

Ⅰ

事

A

業

損

計

日

至

算

書

令和

年

目

月

日)

金

(単位:千円)

額

益

医業に係る事業損益

1

事

業

収

益

2

事

業

費

用

×××

(1)事

業

費

×××

(2)本

部

費

×××

×××

医業に係る事業利益

B

×××

医業に関連する業務に係る事業損益

1

事

業

収

益

×××

2

事

業

費

用

×××

×××

医業に関連する業務に係る事業利益

C

A・B以外の事業損益

●●業に関連する業務

Ⅱ

1

事

業

収

益

×××

2

事

業

費

用

×××

A・B以外の事業利益

事

×××

取

利

Ⅴ

益

×××

息

×××

その他の事業外収益

×××

事 業 外 費 用

支

払

利

息

×××

その他の事業外費用

×××

経

Ⅳ

利

事 業 外 収 益

受

Ⅲ

業

特

特

別

利

常

利

益

益

×××

その他の特別利益

×××

損

×××

その他の特別損失

×××

引

前

当

期

純

利

益

×××

法

×××

人

税

期

等

純

調

整

利

額

×××

×××

法 人 税 ・ 住 民 税 及 び 事 業 税

当

×××

失

固 定 資 産 売 却 損

税

×××

×××

固 定 資 産 売 却 益

別

×××

益

×××

×××

(注) 1.利益がマイナスとなる場合には、「利益」を「損失」と表示すること。

2.表中の科目について、不要な科目は削除しても差し支えないこと。また、別に表示することが適当で

あると認められるものについては、当該事業損益、事業外収益、事業外費用、特別利益及び特別損失を

示す名称を付した科目をもって、別に掲記することを妨げないこと。

3.医療に係る事業及び医療に関連する事業以外の事業を実施する者においては、上記Cについて、

実施するCの事業種別毎に区分して計上し、作成すること。