よむ、つかう、まなぶ。

参考資料2 様式(医療機関を開設する一般社団法人) (11 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73902.html |

| 出典情報 | 社会保障審議会 医療部会(第128回 6/17)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

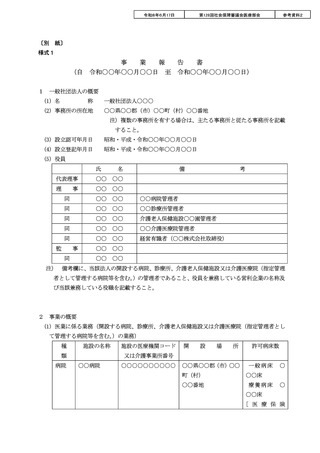

様式第四号

※医療法人整理番号

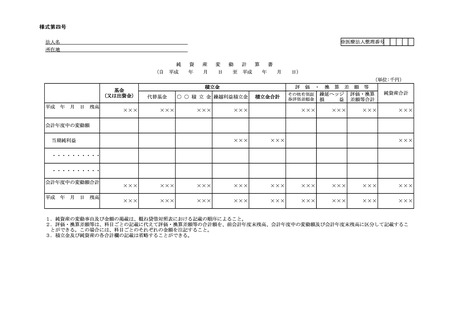

法人名

所在地

(自

純

資

産

変

平成

年

月

日

動

至

計

平成

算

書

年

月

日)

(単位:千円)

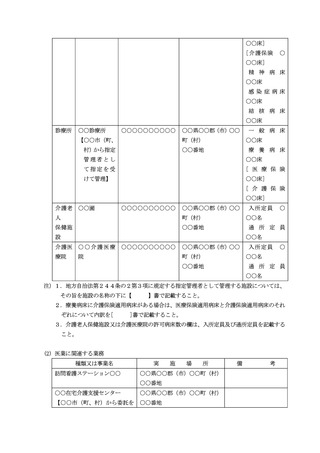

基金

(又は出資金)

平成 年

月 日

残高

×××

積立金

代替基金

×××

評

○ ○ 積 立 金 繰越利益積立金

×××

積立金合計

×××

価

その他有価証

券評価差額金

・ 換 算 差 額 等

繰延ヘッジ 評価・換算

損

益 差額等合計

×××

×××

×××

純資産合計

×××

会計年度中の変動額

当期純利益

×××

×××

×××

・・・・・・・・・・

・・・・・・・・・・

会計年度中の変動額合計

平成 年

月 日

残高

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

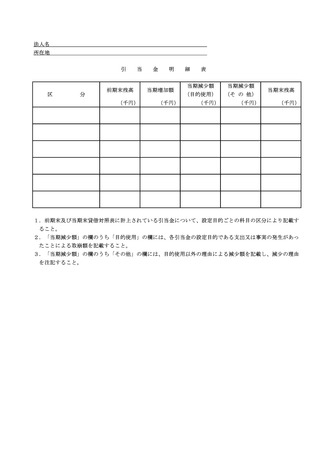

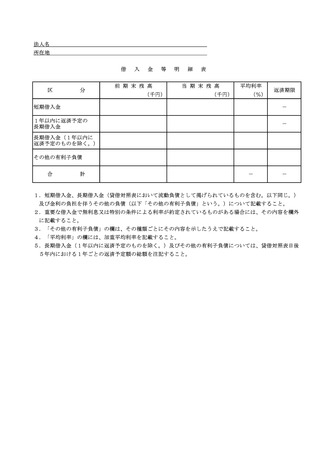

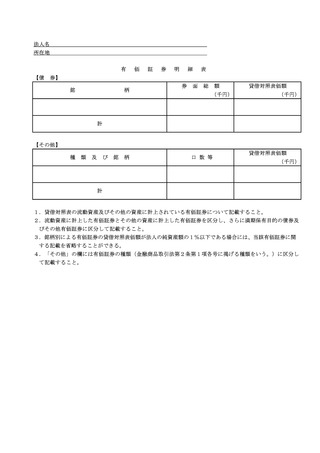

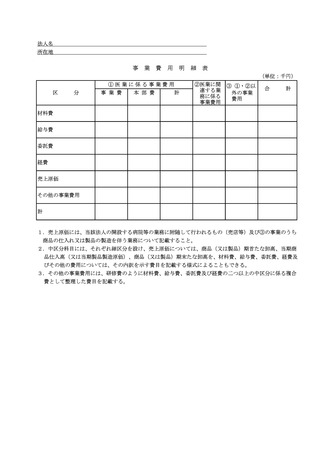

1.純資産の変動事由及び金額の掲載は、概ね貸借対照表における記載の順序によること。

2.評価・換算差額等は、科目ごとの記載に代えて評価・換算差額等の合計額を、前会計年度末残高、会計年度中の変動額及び会計年度末残高に区分して記載するこ

とができる。この場合には、科目ごとのそれぞれの金額を注記すること。

3.積立金及び純資産の各合計欄の記載は省略することができる。

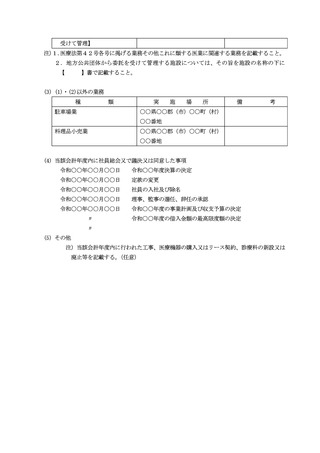

※医療法人整理番号

法人名

所在地

(自

純

資

産

変

平成

年

月

日

動

至

計

平成

算

書

年

月

日)

(単位:千円)

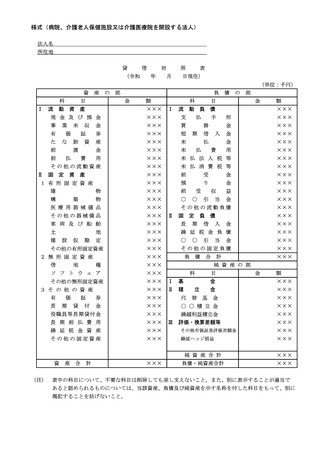

基金

(又は出資金)

平成 年

月 日

残高

×××

積立金

代替基金

×××

評

○ ○ 積 立 金 繰越利益積立金

×××

積立金合計

×××

価

その他有価証

券評価差額金

・ 換 算 差 額 等

繰延ヘッジ 評価・換算

損

益 差額等合計

×××

×××

×××

純資産合計

×××

会計年度中の変動額

当期純利益

×××

×××

×××

・・・・・・・・・・

・・・・・・・・・・

会計年度中の変動額合計

平成 年

月 日

残高

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

×××

1.純資産の変動事由及び金額の掲載は、概ね貸借対照表における記載の順序によること。

2.評価・換算差額等は、科目ごとの記載に代えて評価・換算差額等の合計額を、前会計年度末残高、会計年度中の変動額及び会計年度末残高に区分して記載するこ

とができる。この場合には、科目ごとのそれぞれの金額を注記すること。

3.積立金及び純資産の各合計欄の記載は省略することができる。