よむ、つかう、まなぶ。

参考資料2 様式(医療機関を開設する一般社団法人) (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73902.html |

| 出典情報 | 社会保障審議会 医療部会(第128回 6/17)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

号

法人名

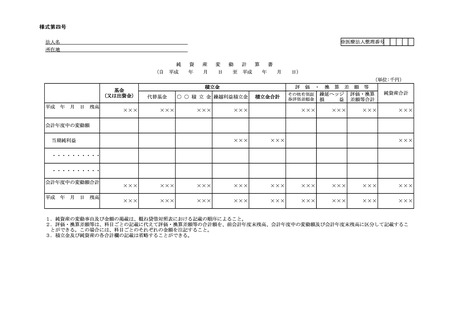

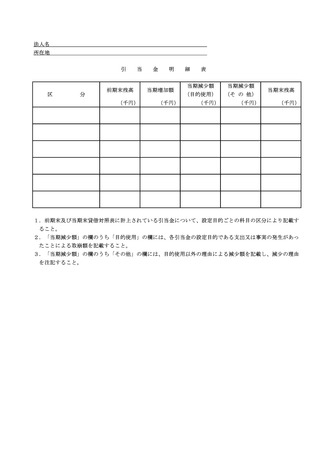

所在地

有 形 固 定 資 産 等 明 細 表

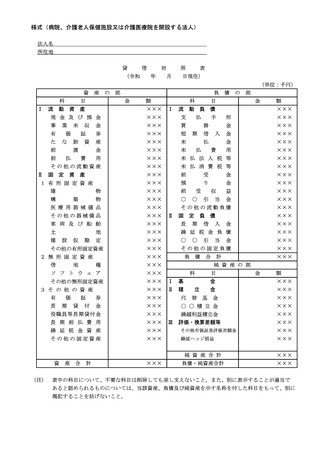

資産の種類

有

形

固

定

資

産

計

無

形

固

定

資

産

計

そ

の

他

の

資

産

計

前期末残高

当期増加額

当期減少額

(千円)

(千円)

(千円)

当期末減価償

当期末残高 却累計額又は

償却累計額

(千円)

(千円)

当期償却額

差

引

当期末残高

(千円)

(千円)

1.有形固定資産、無形固定資産及びその他の資産について、貸借対照表に掲げられている科目の区分により記載すること。

2.「前期末残高」、「当期増加額」、「当期減少額」及び「当期末残高」の欄は、当該資産の取得原価によって記載すること。

3.当期末残高から減価償却累計額又は償却累計額を控除した残高を、「差引当期末残高」の欄に記載すること。

4.合併、贈与、災害による廃棄、滅失等の特殊な事由で増加若しくは減少があった場合又は同一の種類のものについて資産の総額の

1%を超える額の増加は、その事由を欄外に記載すること。若しくは減少があった場合(ただし、建設仮勘定の減少のうち各資産科

目への振替によるものは除く。)

5.特別の法律の規定により資産の再評価が行われた場合その他特別の事由により取得原価の修正が行われた場合には、当該再評価差

額等については、「当期増加額」又は「当期減少額」の欄に内書(括弧書)として記載し、その増減の事由を欄外に記載すること。

6.有形固定資産又は無形固定資産の金額が資産の総額の1%以下である場合又は有形固定資産及び無形固定資産の当該会計年度にお

けるそれぞれの増加額及び減少額がいずれも当該会計年度末における有形固定資産又は無形固定資産の総額の5%以下である場合に

は、有形固定資産又は無形固定資産に係る記載中「前期末残高」、「当期増加額」及び「当期減少額」の欄の記載を省略することが

できる。なお、記載を省略した場合には、その旨注記すること。

法人名

所在地

有 形 固 定 資 産 等 明 細 表

資産の種類

有

形

固

定

資

産

計

無

形

固

定

資

産

計

そ

の

他

の

資

産

計

前期末残高

当期増加額

当期減少額

(千円)

(千円)

(千円)

当期末減価償

当期末残高 却累計額又は

償却累計額

(千円)

(千円)

当期償却額

差

引

当期末残高

(千円)

(千円)

1.有形固定資産、無形固定資産及びその他の資産について、貸借対照表に掲げられている科目の区分により記載すること。

2.「前期末残高」、「当期増加額」、「当期減少額」及び「当期末残高」の欄は、当該資産の取得原価によって記載すること。

3.当期末残高から減価償却累計額又は償却累計額を控除した残高を、「差引当期末残高」の欄に記載すること。

4.合併、贈与、災害による廃棄、滅失等の特殊な事由で増加若しくは減少があった場合又は同一の種類のものについて資産の総額の

1%を超える額の増加は、その事由を欄外に記載すること。若しくは減少があった場合(ただし、建設仮勘定の減少のうち各資産科

目への振替によるものは除く。)

5.特別の法律の規定により資産の再評価が行われた場合その他特別の事由により取得原価の修正が行われた場合には、当該再評価差

額等については、「当期増加額」又は「当期減少額」の欄に内書(括弧書)として記載し、その増減の事由を欄外に記載すること。

6.有形固定資産又は無形固定資産の金額が資産の総額の1%以下である場合又は有形固定資産及び無形固定資産の当該会計年度にお

けるそれぞれの増加額及び減少額がいずれも当該会計年度末における有形固定資産又は無形固定資産の総額の5%以下である場合に

は、有形固定資産又は無形固定資産に係る記載中「前期末残高」、「当期増加額」及び「当期減少額」の欄の記載を省略することが

できる。なお、記載を省略した場合には、その旨注記すること。