よむ、つかう、まなぶ。

【資料1】高額療養費制度について (54 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_65037.html |

| 出典情報 | 社会保障審議会 医療保険部会 高額療養費制度の在り方に関する専門委員会(第5回 10/22)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

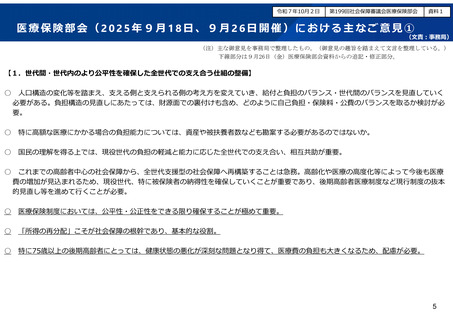

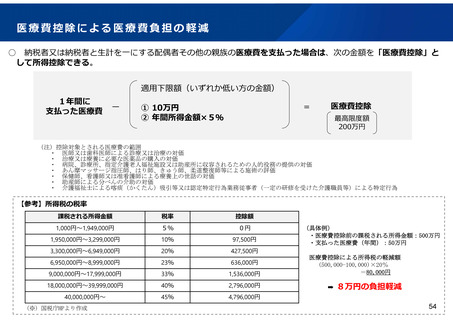

医療費控除による医療費負担の軽減

○

納税者又は納税者と生計を一にする配偶者その他の親族の医療費を支払った場合は、次の金額を「医療費控除」と

して所得控除できる。

適用下限額(いずれか低い方の金額)

1年間に

支払った医療費

ー

=

① 10万円

② 年間所得金額×5%

医療費控除

最高限度額

200万円

(注)控除対象とされる医療費の範囲

・ 医師又は歯科医師による診療又は治療の対価

・ 治療又は療養に必要な医薬品の購入の対価

・ 病院、診療所、指定介護老人福祉施設又は助産所に収容されるための人的役務の提供の対価

・ あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師等による施術の評価

・ 保健師、看護師又は准看護師による療養上の世話の対価

・ 助産師による分べんの介助の対価

・ 介護福祉士による喀痰(かくたん)吸引等又は認定特定行為業務従事者(一定の研修を受けた介護職員等)による特定行為

【参考】所得税の税率

課税される所得金額

税率

控除額

1,000円~1,949,000円

5%

0円

1,950,000円~3,299,000円

10%

97,500円

3,300,000円~6,949,000円

20%

427,500円

6,950,000円~8,999,000円

23%

636,000円

9,000,000円~17,999,000円

33%

1,536,000円

18,000,000円~39,999,000円

40%

2,796,000円

40,000,000円~

45%

4,796,000円

(※)国税庁HPより作成

(具体例)

・医療費控除前の課税される所得金額:500万円

・支払った医療費(年間):50万円

医療費控除による所得税の軽減額

(500,000-100,000)×20%

=80,000円

8万円の負担軽減

54

○

納税者又は納税者と生計を一にする配偶者その他の親族の医療費を支払った場合は、次の金額を「医療費控除」と

して所得控除できる。

適用下限額(いずれか低い方の金額)

1年間に

支払った医療費

ー

=

① 10万円

② 年間所得金額×5%

医療費控除

最高限度額

200万円

(注)控除対象とされる医療費の範囲

・ 医師又は歯科医師による診療又は治療の対価

・ 治療又は療養に必要な医薬品の購入の対価

・ 病院、診療所、指定介護老人福祉施設又は助産所に収容されるための人的役務の提供の対価

・ あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師等による施術の評価

・ 保健師、看護師又は准看護師による療養上の世話の対価

・ 助産師による分べんの介助の対価

・ 介護福祉士による喀痰(かくたん)吸引等又は認定特定行為業務従事者(一定の研修を受けた介護職員等)による特定行為

【参考】所得税の税率

課税される所得金額

税率

控除額

1,000円~1,949,000円

5%

0円

1,950,000円~3,299,000円

10%

97,500円

3,300,000円~6,949,000円

20%

427,500円

6,950,000円~8,999,000円

23%

636,000円

9,000,000円~17,999,000円

33%

1,536,000円

18,000,000円~39,999,000円

40%

2,796,000円

40,000,000円~

45%

4,796,000円

(※)国税庁HPより作成

(具体例)

・医療費控除前の課税される所得金額:500万円

・支払った医療費(年間):50万円

医療費控除による所得税の軽減額

(500,000-100,000)×20%

=80,000円

8万円の負担軽減

54