よむ、つかう、まなぶ。

費-6日本医療機器産業連合会、日本医療機器テクノロジー協会、米国医療機器・IVD工業会、欧州ビジネス協会(EBC)医療機器・IVD委員会 (2 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_60773.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第71回 8/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

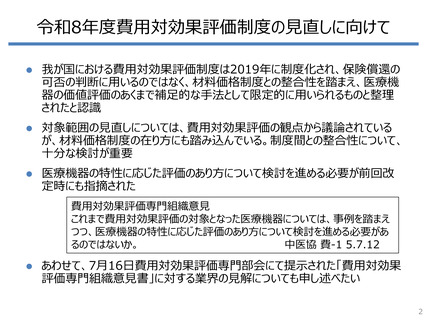

令和8年度費用対効果評価制度の見直しに向けて

⚫

我が国における費用対効果評価制度は2019年に制度化され、保険償還の

可否の判断に用いるのではなく、材料価格制度との整合性を踏まえ、医療機

器の価値評価のあくまで補足的な手法として限定的に用いられるものと整理

されたと認識

⚫

対象範囲の見直しについては、費用対効果評価の観点から議論されている

が、材料価格制度の在り方にも踏み込んでいる。制度間との整合性について、

十分な検討が重要

⚫

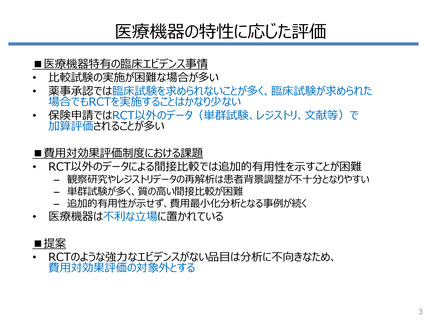

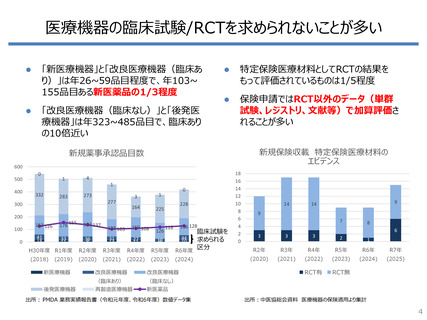

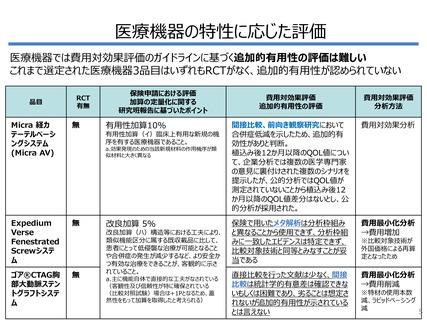

医療機器の特性に応じた評価のあり方について検討を進める必要が前回改

定時にも指摘された

費用対効果評価専門組織意見

これまで費用対効果評価の対象となった医療機器については、事例を踏まえ

つつ、医療機器の特性に応じた評価のあり方について検討を進める必要があ

るのではないか。

中医協 費-1 5.7.12

⚫

あわせて、7月16日費用対効果評価専門部会にて提示された「費用対効果

評価専門組織意見書」に対する業界の見解についても申し述べたい

2

⚫

我が国における費用対効果評価制度は2019年に制度化され、保険償還の

可否の判断に用いるのではなく、材料価格制度との整合性を踏まえ、医療機

器の価値評価のあくまで補足的な手法として限定的に用いられるものと整理

されたと認識

⚫

対象範囲の見直しについては、費用対効果評価の観点から議論されている

が、材料価格制度の在り方にも踏み込んでいる。制度間との整合性について、

十分な検討が重要

⚫

医療機器の特性に応じた評価のあり方について検討を進める必要が前回改

定時にも指摘された

費用対効果評価専門組織意見

これまで費用対効果評価の対象となった医療機器については、事例を踏まえ

つつ、医療機器の特性に応じた評価のあり方について検討を進める必要があ

るのではないか。

中医協 費-1 5.7.12

⚫

あわせて、7月16日費用対効果評価専門部会にて提示された「費用対効果

評価専門組織意見書」に対する業界の見解についても申し述べたい

2