よむ、つかう、まなぶ。

疑義解釈資料の送付について(その4) (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/content/12400000/001694332.pdf |

| 出典情報 | 疑義解釈資料の送付について(その4)(4/21付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

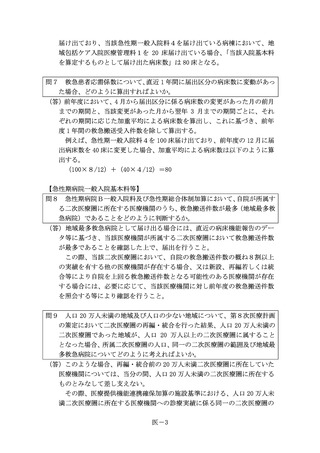

とが分かる請求書等を、算定に係る書類として保存すること。

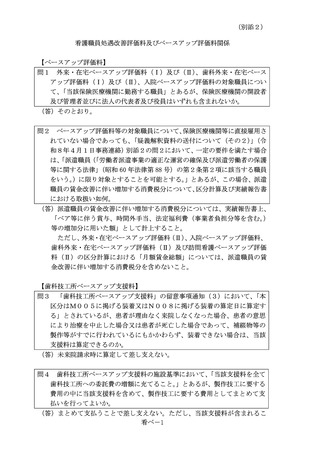

問5 歯科診療所から歯科技工所に対する、当該支援料による委託費の増額に

伴う消費税の増額分について、当該支援料を充当することとして差し支え

ないか。

(答)差し支えない。

看ベ-2

問5 歯科診療所から歯科技工所に対する、当該支援料による委託費の増額に

伴う消費税の増額分について、当該支援料を充当することとして差し支え

ないか。

(答)差し支えない。

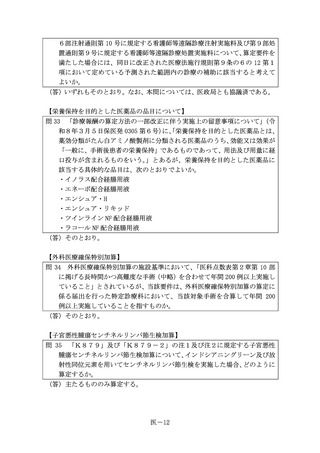

看ベ-2