よむ、つかう、まなぶ。

【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について) (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_65886.html |

| 出典情報 | 社会保障審議会 医療保険部会(第203回 11/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

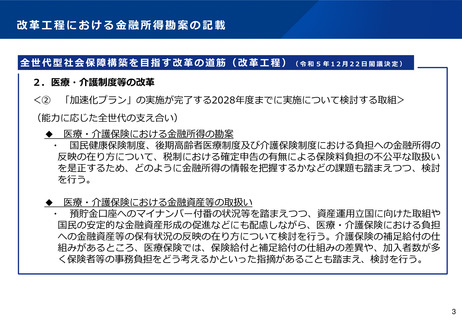

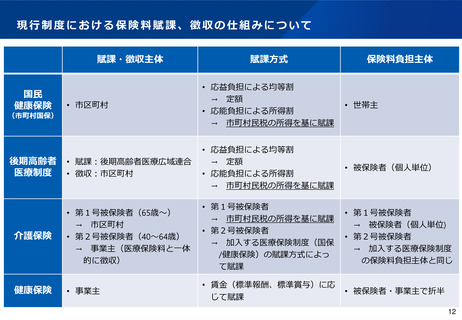

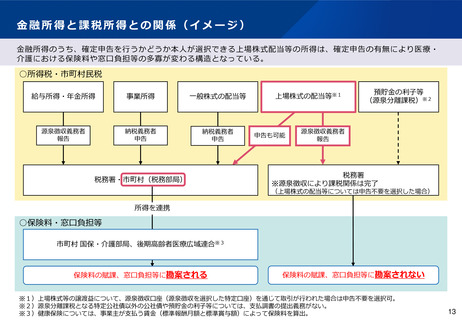

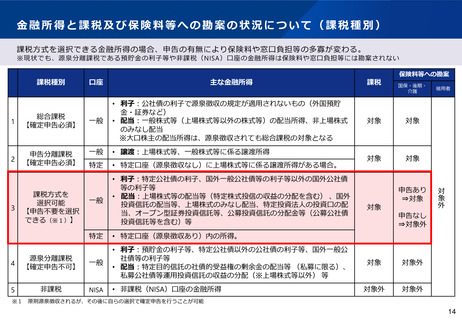

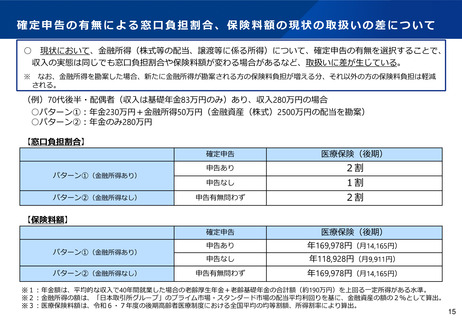

保険料・負担割合等に勘案される所得

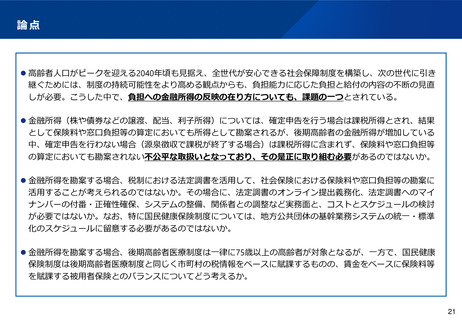

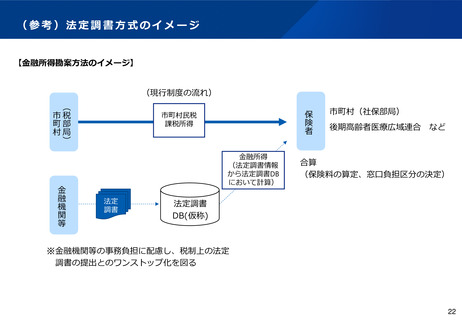

○ 後期高齢者医療・国民健康保険においては、市町村民税の所得情報を基に保険料や負担割合等の計算を行っている。

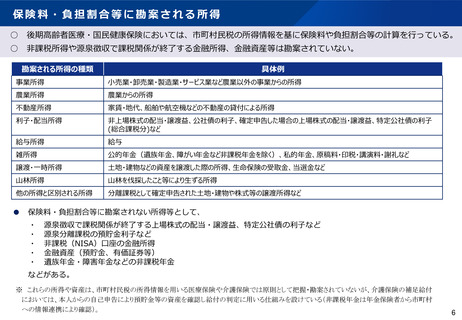

○ 非課税所得や源泉徴収で課税関係が終了する金融所得、金融資産等は勘案されていない。

勘案される所得の種類

具体例

事業所得

小売業・卸売業・製造業・サービス業など農業以外の事業からの所得

農業所得

農業からの所得

不動産所得

家賃・地代、船舶や航空機などの不動産の貸付による所得

利子・配当所得

非上場株式の配当・譲渡益、公社債の利子、確定申告した場合の上場株式の配当・譲渡益、特定公社債の利子

(総合課税分)など

給与所得

給与

雑所得

公的年金(遺族年金、障がい年金など非課税年金を除く)、私的年金、原稿料・印税・講演料・謝礼など

譲渡・一時所得

土地・建物などの資産を譲渡した際の所得、生命保険の受取金、当選金など

山林所得

山林を伐採したこと等により生ずる所得

他の所得と区別される所得

分離課税として確定申告された土地・建物や株式等の譲渡所得など

●

保険料・負担割合等に勘案されない所得等として、

・

・

・

・

・

源泉徴収で課税関係が終了する上場株式の配当・譲渡益、特定公社債の利子など

源泉分離課税の預貯金利子など

非課税(NISA)口座の金融所得

金融資産(預貯金、有価証券等)

遺族年金・障害年金などの非課税年金

などがある。

※ これらの所得や資産は、市町村民税の所得情報を用いる医療保険や介護保険では原則として把握・勘案されていないが、介護保険の補足給付

においては、本人からの自己申告により預貯金等の資産を確認し給付の判定に用いる仕組みを設けている(非課税年金は年金保険者から市町村

への情報連携により確認)。

6

○ 後期高齢者医療・国民健康保険においては、市町村民税の所得情報を基に保険料や負担割合等の計算を行っている。

○ 非課税所得や源泉徴収で課税関係が終了する金融所得、金融資産等は勘案されていない。

勘案される所得の種類

具体例

事業所得

小売業・卸売業・製造業・サービス業など農業以外の事業からの所得

農業所得

農業からの所得

不動産所得

家賃・地代、船舶や航空機などの不動産の貸付による所得

利子・配当所得

非上場株式の配当・譲渡益、公社債の利子、確定申告した場合の上場株式の配当・譲渡益、特定公社債の利子

(総合課税分)など

給与所得

給与

雑所得

公的年金(遺族年金、障がい年金など非課税年金を除く)、私的年金、原稿料・印税・講演料・謝礼など

譲渡・一時所得

土地・建物などの資産を譲渡した際の所得、生命保険の受取金、当選金など

山林所得

山林を伐採したこと等により生ずる所得

他の所得と区別される所得

分離課税として確定申告された土地・建物や株式等の譲渡所得など

●

保険料・負担割合等に勘案されない所得等として、

・

・

・

・

・

源泉徴収で課税関係が終了する上場株式の配当・譲渡益、特定公社債の利子など

源泉分離課税の預貯金利子など

非課税(NISA)口座の金融所得

金融資産(預貯金、有価証券等)

遺族年金・障害年金などの非課税年金

などがある。

※ これらの所得や資産は、市町村民税の所得情報を用いる医療保険や介護保険では原則として把握・勘案されていないが、介護保険の補足給付

においては、本人からの自己申告により預貯金等の資産を確認し給付の判定に用いる仕組みを設けている(非課税年金は年金保険者から市町村

への情報連携により確認)。

6