よむ、つかう、まなぶ。

【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について) (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_65886.html |

| 出典情報 | 社会保障審議会 医療保険部会(第203回 11/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

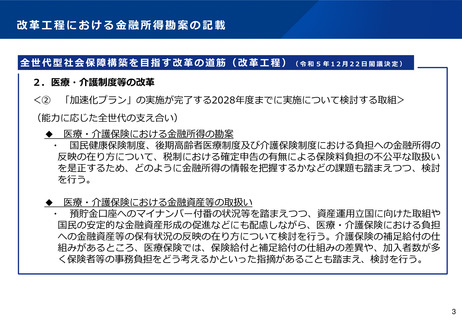

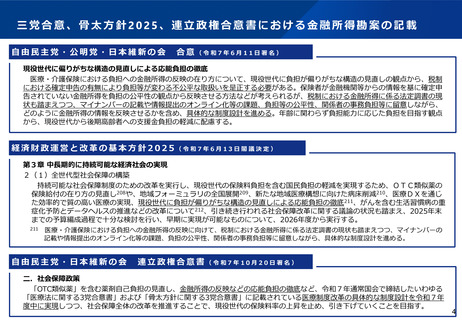

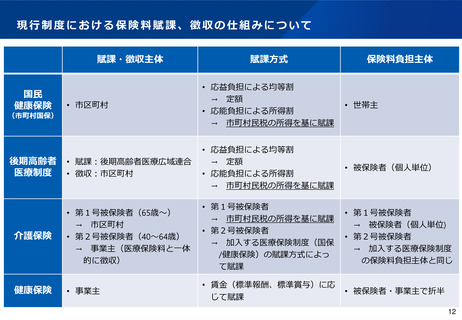

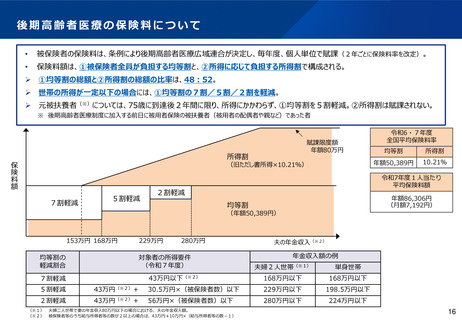

現行制度における保険料賦課、徴収の仕組みについて

賦課・徴収主体

賦課方式

保険料負担主体

• 市区町村

• 応益負担による均等割

→ 定額

• 応能負担による所得割

→ 市町村民税の所得を基に賦課

• 世帯主

後期高齢者

医療制度

• 賦課:後期高齢者医療広域連合

• 徴収:市区町村

• 応益負担による均等割

→ 定額

• 応能負担による所得割

→ 市町村民税の所得を基に賦課

• 被保険者(個人単位)

介護保険

• 第1号被保険者(65歳~)

→ 市区町村

• 第2号被保険者(40~64歳)

→ 事業主(医療保険料と一体

的に徴収)

• 第1号被保険者

→ 市町村民税の所得を基に賦課

• 第2号被保険者

→ 加入する医療保険制度(国保

/健康保険)の賦課方式によっ

て賦課

• 第1号被保険者

→ 被保険者(個人単位)

• 第2号被保険者

→ 加入する医療保険制度

の保険料負担主体と同じ

健康保険

• 事業主

• 賃金(標準報酬、標準賞与)に応

じて賦課

• 被保険者・事業主で折半

国民

健康保険

(市町村国保)

12

賦課・徴収主体

賦課方式

保険料負担主体

• 市区町村

• 応益負担による均等割

→ 定額

• 応能負担による所得割

→ 市町村民税の所得を基に賦課

• 世帯主

後期高齢者

医療制度

• 賦課:後期高齢者医療広域連合

• 徴収:市区町村

• 応益負担による均等割

→ 定額

• 応能負担による所得割

→ 市町村民税の所得を基に賦課

• 被保険者(個人単位)

介護保険

• 第1号被保険者(65歳~)

→ 市区町村

• 第2号被保険者(40~64歳)

→ 事業主(医療保険料と一体

的に徴収)

• 第1号被保険者

→ 市町村民税の所得を基に賦課

• 第2号被保険者

→ 加入する医療保険制度(国保

/健康保険)の賦課方式によっ

て賦課

• 第1号被保険者

→ 被保険者(個人単位)

• 第2号被保険者

→ 加入する医療保険制度

の保険料負担主体と同じ

健康保険

• 事業主

• 賃金(標準報酬、標準賞与)に応

じて賦課

• 被保険者・事業主で折半

国民

健康保険

(市町村国保)

12