よむ、つかう、まなぶ。

【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について) (22 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_65886.html |

| 出典情報 | 社会保障審議会 医療保険部会(第203回 11/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

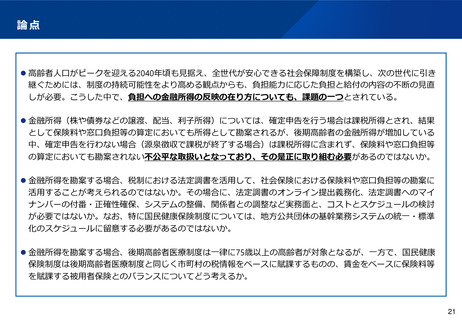

論点

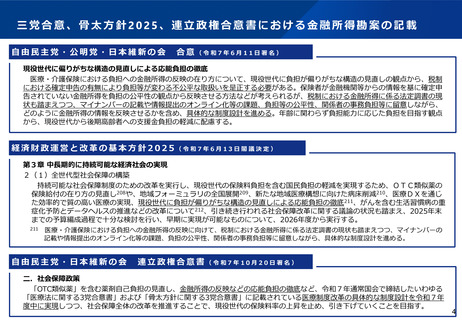

⚫ 高齢者人口がピークを迎える2040年頃も見据え、全世代が安心できる社会保障制度を構築し、次の世代に引き

継ぐためには、制度の持続可能性をより高める観点からも、負担能力に応じた負担と給付の内容の不断の見直

しが必要。こうした中で、負担への金融所得の反映の在り方についても、課題の一つとされている。

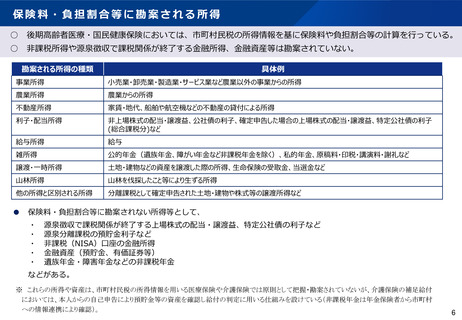

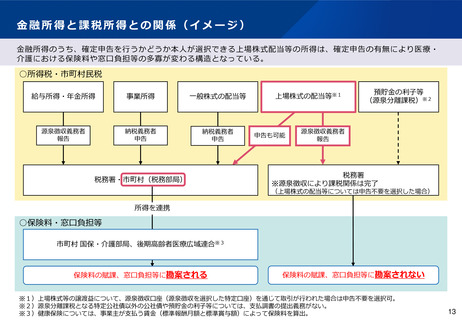

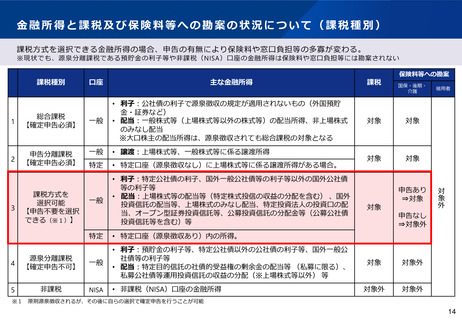

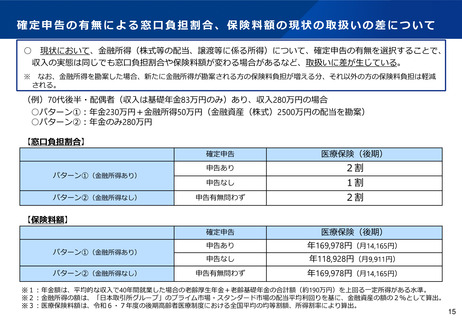

⚫ 金融所得(株や債券などの譲渡、配当、利子所得)については、確定申告を行う場合は課税所得とされ、結果

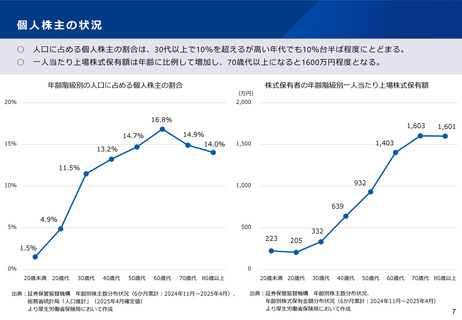

として保険料や窓口負担等の算定においても所得として勘案されるが、後期高齢者の金融所得が増加している

中、確定申告を行わない場合(源泉徴収で課税が終了する場合)は課税所得に含まれず、保険料や窓口負担等

の算定においても勘案されない不公平な取扱いとなっており、その是正に取り組む必要があるのではないか。

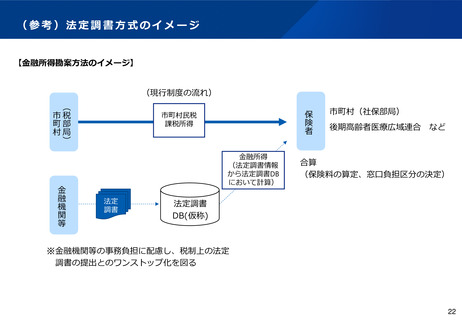

⚫ 金融所得を勘案する場合、税制における法定調書を活用して、社会保険における保険料や窓口負担等の勘案に

活用することが考えられるのではないか。その場合に、法定調書のオンライン提出義務化、法定調書へのマイ

ナンバーの付番・正確性確保、システムの整備、関係者との調整など実務面と、コストとスケジュールの検討

が必要ではないか。なお、特に国民健康保険制度については、地方公共団体の基幹業務システムの統一・標準

化のスケジュールに留意する必要があるのではないか。

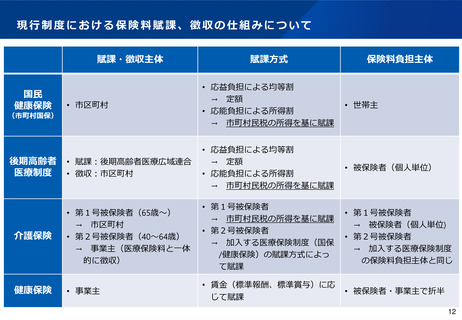

⚫ 金融所得を勘案する場合、後期高齢者医療制度は一律に75歳以上の高齢者が対象となるが、一方で、国民健康

保険制度は後期高齢者医療制度と同じく市町村の税情報をベースに賦課するものの、賃金をベースに保険料等

を賦課する被用者保険とのバランスについてどう考えるか。

21

⚫ 高齢者人口がピークを迎える2040年頃も見据え、全世代が安心できる社会保障制度を構築し、次の世代に引き

継ぐためには、制度の持続可能性をより高める観点からも、負担能力に応じた負担と給付の内容の不断の見直

しが必要。こうした中で、負担への金融所得の反映の在り方についても、課題の一つとされている。

⚫ 金融所得(株や債券などの譲渡、配当、利子所得)については、確定申告を行う場合は課税所得とされ、結果

として保険料や窓口負担等の算定においても所得として勘案されるが、後期高齢者の金融所得が増加している

中、確定申告を行わない場合(源泉徴収で課税が終了する場合)は課税所得に含まれず、保険料や窓口負担等

の算定においても勘案されない不公平な取扱いとなっており、その是正に取り組む必要があるのではないか。

⚫ 金融所得を勘案する場合、税制における法定調書を活用して、社会保険における保険料や窓口負担等の勘案に

活用することが考えられるのではないか。その場合に、法定調書のオンライン提出義務化、法定調書へのマイ

ナンバーの付番・正確性確保、システムの整備、関係者との調整など実務面と、コストとスケジュールの検討

が必要ではないか。なお、特に国民健康保険制度については、地方公共団体の基幹業務システムの統一・標準

化のスケジュールに留意する必要があるのではないか。

⚫ 金融所得を勘案する場合、後期高齢者医療制度は一律に75歳以上の高齢者が対象となるが、一方で、国民健康

保険制度は後期高齢者医療制度と同じく市町村の税情報をベースに賦課するものの、賃金をベースに保険料等

を賦課する被用者保険とのバランスについてどう考えるか。

21