よむ、つかう、まなぶ。

【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について) (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_65886.html |

| 出典情報 | 社会保障審議会 医療保険部会(第203回 11/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

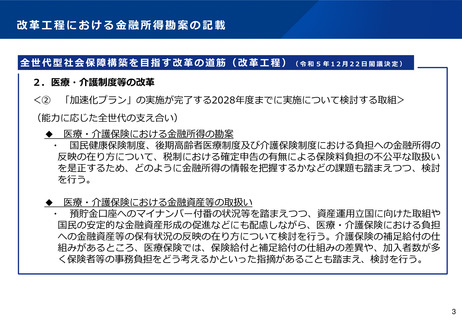

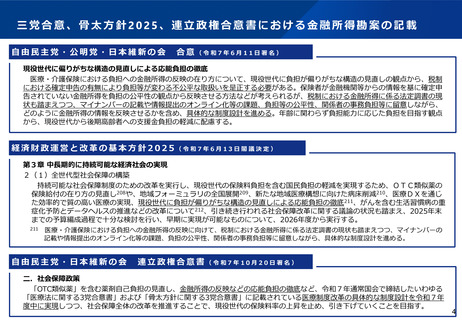

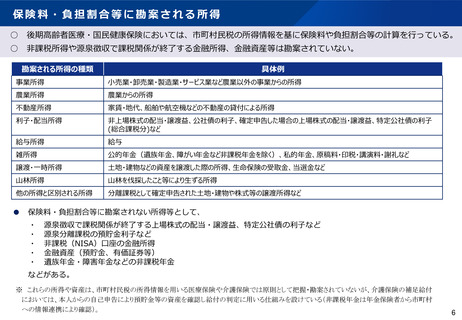

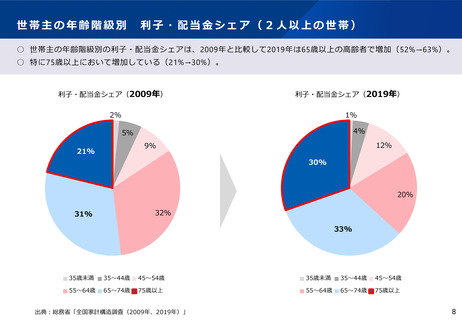

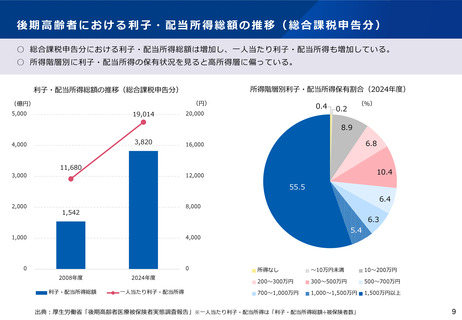

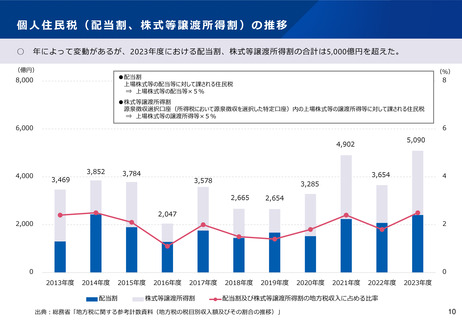

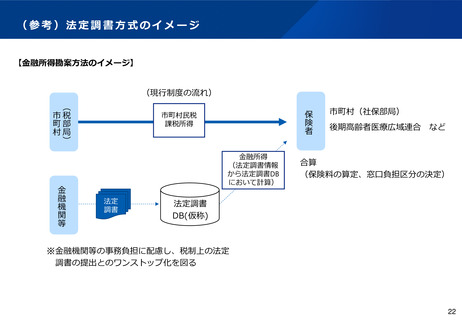

金融所得と課税及び保険料等への勘案の状況について(課税種別)

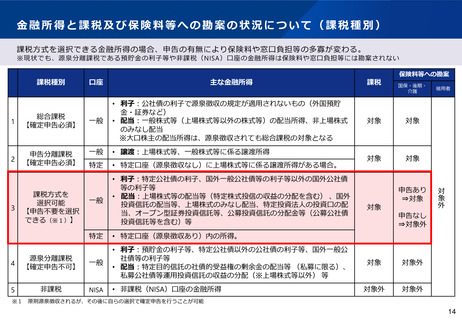

課税方式を選択できる金融所得の場合、申告の有無により保険料や窓口負担等の多寡が変わる。

※現状でも、源泉分離課税である預貯金の利子等や非課税(NISA)口座の金融所得は保険料や窓口負担等には勘案されない

保険料等への勘案

課税種別

1

総合課税

【確定申告必須】

2

申告分離課税

【確定申告必須】

3

課税方式を

選択可能

【申告不要を選択

できる(※1)】

口座

主な金融所得

課税

一般

• 利子:公社債の利子で源泉徴収の規定が適用されないもの(外国預貯

金・証券など)

• 配当:一般株式等(上場株式等以外の株式等)の配当所得、非上場株式

のみなし配当

※大口株主の配当所得は、源泉徴収されても総合課税の対象となる

対象

対象

一般

• 譲渡:上場株式等、一般株式等に係る譲渡所得

特定

• 特定口座(源泉徴収なし)に上場株式等に係る譲渡所得がある場合。

対象

対象

一般

• 利子:特定公社債の利子、国外一般公社債等の利子等以外の国外公社債

等の利子等

• 配当:上場株式等の配当等(特定株式投信の収益の分配を含む) 、国外

投資信託の配当等、上場株式のみなし配当、特定投資法人の投資口の配

当、オープン型証券投資信託等、公募投資信託の分配金等(公募公社債

投資信託等を含む)等

対象

国保・後期・

介護

申告あり

⇒対象

• 特定口座(源泉徴収あり)内の所得。

対象

対象外

対象外

対象外

4

源泉分離課税

【確定申告不可】

一般

5

非課税

NISA

• 非課税(NISA)口座の金融所得

対

象

外

申告なし

⇒対象外

特定

• 利子:預貯金の利子等、特定公社債以外の公社債の利子等、国外一般公

社債等の利子等

• 配当:特定目的信託の社債的受益権の剰余金の配当等 (私募に限る)、

私募公社債等運用投資信託の収益の分配(※上場株式等以外) 等

被用者

※1 原則源泉徴収されるが、その後に自らの選択で確定申告を行うことが可能

14

課税方式を選択できる金融所得の場合、申告の有無により保険料や窓口負担等の多寡が変わる。

※現状でも、源泉分離課税である預貯金の利子等や非課税(NISA)口座の金融所得は保険料や窓口負担等には勘案されない

保険料等への勘案

課税種別

1

総合課税

【確定申告必須】

2

申告分離課税

【確定申告必須】

3

課税方式を

選択可能

【申告不要を選択

できる(※1)】

口座

主な金融所得

課税

一般

• 利子:公社債の利子で源泉徴収の規定が適用されないもの(外国預貯

金・証券など)

• 配当:一般株式等(上場株式等以外の株式等)の配当所得、非上場株式

のみなし配当

※大口株主の配当所得は、源泉徴収されても総合課税の対象となる

対象

対象

一般

• 譲渡:上場株式等、一般株式等に係る譲渡所得

特定

• 特定口座(源泉徴収なし)に上場株式等に係る譲渡所得がある場合。

対象

対象

一般

• 利子:特定公社債の利子、国外一般公社債等の利子等以外の国外公社債

等の利子等

• 配当:上場株式等の配当等(特定株式投信の収益の分配を含む) 、国外

投資信託の配当等、上場株式のみなし配当、特定投資法人の投資口の配

当、オープン型証券投資信託等、公募投資信託の分配金等(公募公社債

投資信託等を含む)等

対象

国保・後期・

介護

申告あり

⇒対象

• 特定口座(源泉徴収あり)内の所得。

対象

対象外

対象外

対象外

4

源泉分離課税

【確定申告不可】

一般

5

非課税

NISA

• 非課税(NISA)口座の金融所得

対

象

外

申告なし

⇒対象外

特定

• 利子:預貯金の利子等、特定公社債以外の公社債の利子等、国外一般公

社債等の利子等

• 配当:特定目的信託の社債的受益権の剰余金の配当等 (私募に限る)、

私募公社債等運用投資信託の収益の分配(※上場株式等以外) 等

被用者

※1 原則源泉徴収されるが、その後に自らの選択で確定申告を行うことが可能

14