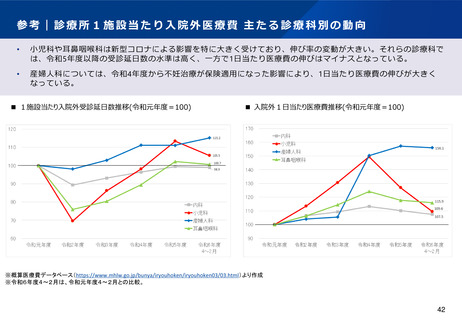

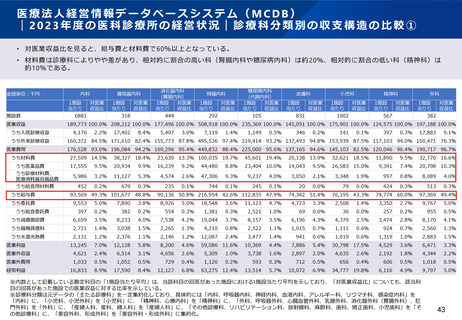

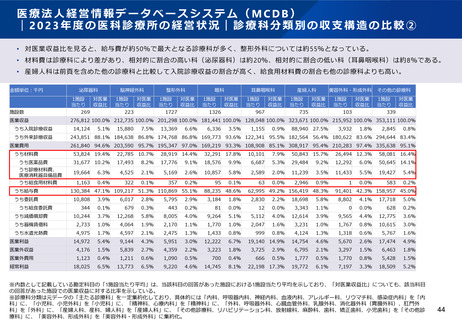

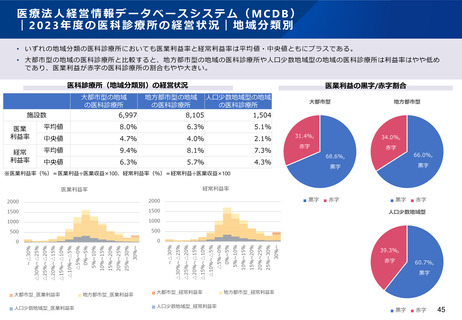

よむ、つかう、まなぶ。

総-3医療機関等を取り巻く状況について (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_62391.html |

| 出典情報 | 中央社会保険医療協議会 総会(第615回 8/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

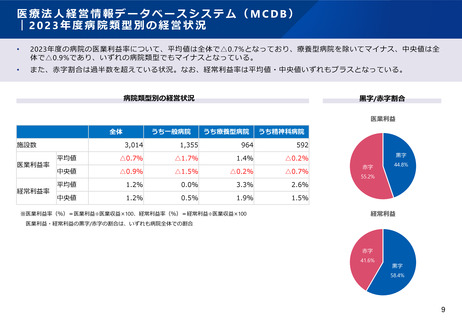

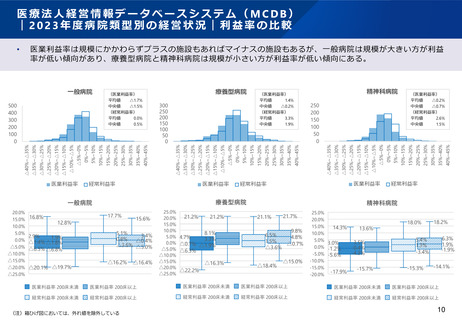

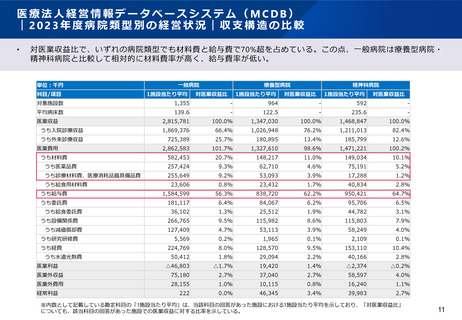

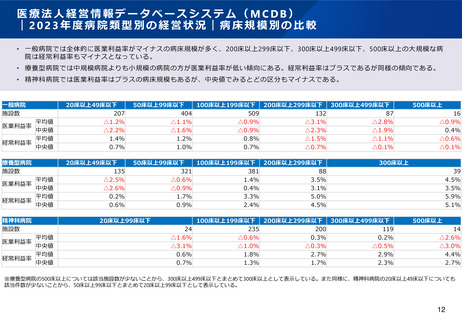

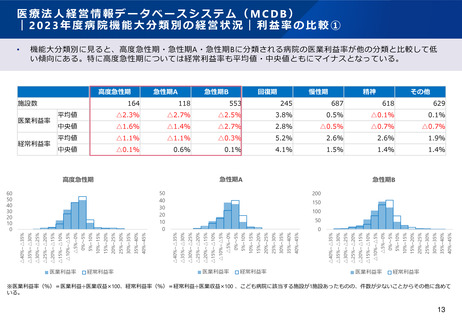

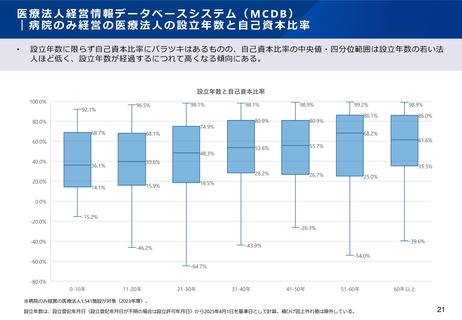

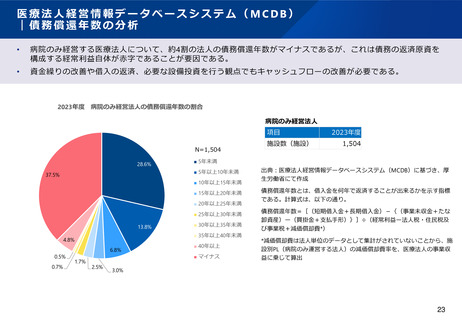

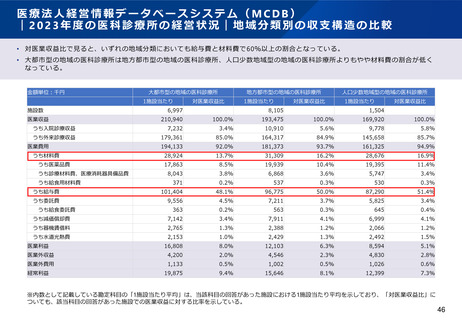

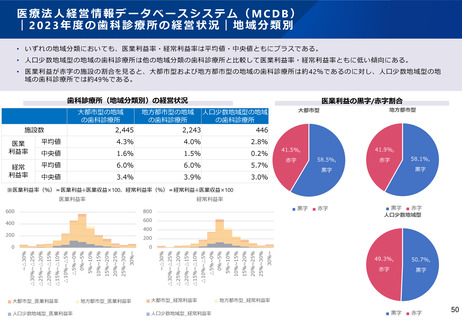

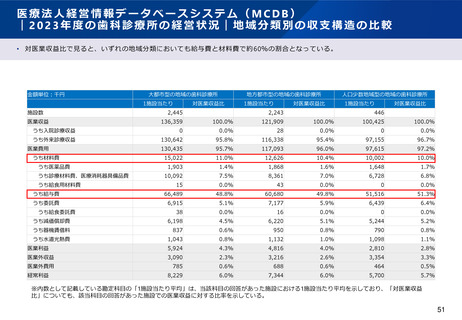

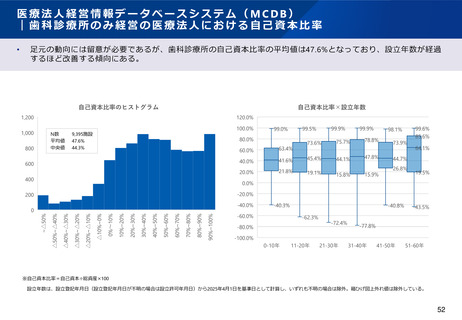

医療法人経営情報データベースシステム(MCDB)

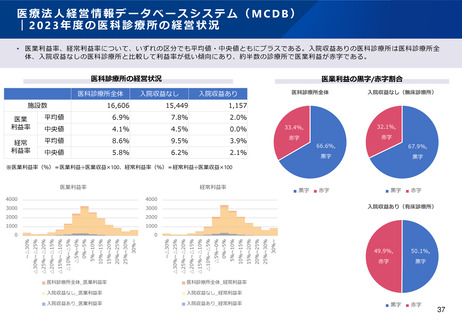

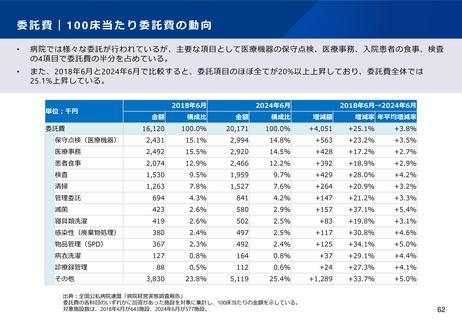

|債務償還年数の分析

•

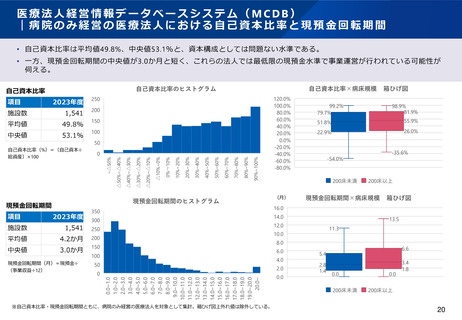

病院のみ経営する医療法人について、約4割の法人の債務償還年数がマイナスであるが、これは債務の返済原資を

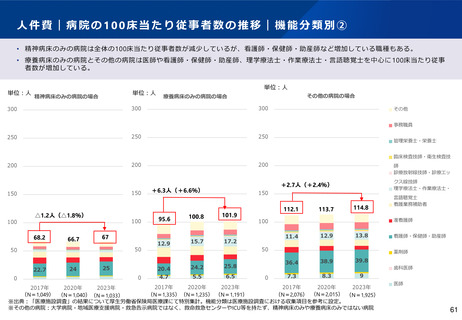

構成する経常利益自体が赤字であることが要因である。

•

資金繰りの改善や借入の返済、必要な設備投資を行う観点でもキャッシュフローの改善が必要である。

2023年度 病院のみ経営法人の債務償還年数の割合

病院のみ経営法人

項目

N=1,504

28.6%

10年以上15年未満

15年以上20年未満

20年以上25年未満

25年以上30年未満

13.8%

0.5%

0.7%

6.8%

1.7%

30年以上35年未満

35年以上40年未満

4.8%

2.5%

1,504

5年未満

5年以上10年未満

37.5%

施設数(施設)

2023年度

40年以上

マイナス

出典:医療法人経営情報データベースシステム(MCDB)に基づき、厚

生労働省にて作成

債務償還年数とは、借入金を何年で返済することが出来るかを示す指標

である。計算式は、以下の通り。

債務償還年数=[(短期借入金+長期借入金)-{(事業未収金+たな

卸資産)ー(買掛金+支払手形)}]÷(経常利益ー法人税・住民税及

び事業税+減価償却費*)

*減価償却費は法人単位のデータとして集計がされていないことから、施

設別PL(病院のみ運営する法人)の減価償却費率を、医療法人の事業収

益に乗じて算出

3.0%

23

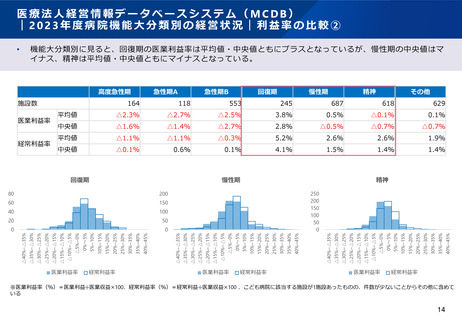

|債務償還年数の分析

•

病院のみ経営する医療法人について、約4割の法人の債務償還年数がマイナスであるが、これは債務の返済原資を

構成する経常利益自体が赤字であることが要因である。

•

資金繰りの改善や借入の返済、必要な設備投資を行う観点でもキャッシュフローの改善が必要である。

2023年度 病院のみ経営法人の債務償還年数の割合

病院のみ経営法人

項目

N=1,504

28.6%

10年以上15年未満

15年以上20年未満

20年以上25年未満

25年以上30年未満

13.8%

0.5%

0.7%

6.8%

1.7%

30年以上35年未満

35年以上40年未満

4.8%

2.5%

1,504

5年未満

5年以上10年未満

37.5%

施設数(施設)

2023年度

40年以上

マイナス

出典:医療法人経営情報データベースシステム(MCDB)に基づき、厚

生労働省にて作成

債務償還年数とは、借入金を何年で返済することが出来るかを示す指標

である。計算式は、以下の通り。

債務償還年数=[(短期借入金+長期借入金)-{(事業未収金+たな

卸資産)ー(買掛金+支払手形)}]÷(経常利益ー法人税・住民税及

び事業税+減価償却費*)

*減価償却費は法人単位のデータとして集計がされていないことから、施

設別PL(病院のみ運営する法人)の減価償却費率を、医療法人の事業収

益に乗じて算出

3.0%

23