よむ、つかう、まなぶ。

ヒアリング資料3 公益社団法人 全国脊髄損傷者連合会 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73858.html |

| 出典情報 | 障害福祉サービス等報酬改定検討チーム(第56回 6/15)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和9年度障害福祉サービス等報酬改定に関する意見等(詳細版)

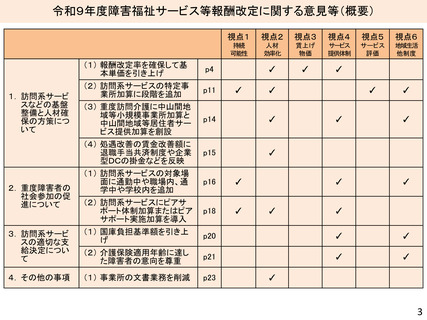

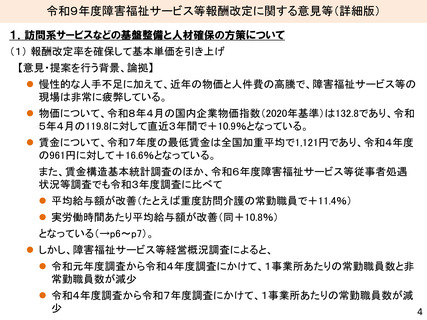

1.訪問系サービスなどの基盤整備と人材確保の方策について

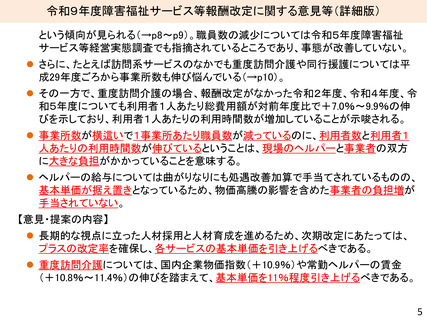

(4) 処遇改善の賃金改善額に退職手当共済制度や企業型DCの掛金などを反映

【意見・提案を行う背景、論拠】

⚫ 福祉・介護職員等処遇改善加算について、賃金改善額に算入できる「法定福利費等」

に、退職手当共済制度(社会福祉施設職員等退職手当共済制度や中小企業退職金

共済制度など)の掛金の事業主負担分の増加は含まれないものとされている。

⚫ また、労働者が企業型確定拠出年金の掛金などを拠出したことによる減収が、賃金

改善額から除外されないため、企業型確定拠出年金に加入した福祉・介護職員につ

いては賃金の引き下げとなり、当該事業所が処遇改善加算の対象から外れてしまう。

⚫ このため、退職手当共済制度や企業型確定拠出年金を通じた福祉・介護職員の処遇

改善が、現行制度では適切に評価されていない。

【意見・提案の内容】

⚫ 福祉・介護職員等処遇改善加算について、

⚫ 事業主が拠出する退職手当共済制度の掛金の増加分などを賃金改善額に算入

すべきである。

⚫ 労働者が企業型確定拠出年金の掛金などを拠出したことによる減収を、賃金改善

額から除外すべきである。

15

1.訪問系サービスなどの基盤整備と人材確保の方策について

(4) 処遇改善の賃金改善額に退職手当共済制度や企業型DCの掛金などを反映

【意見・提案を行う背景、論拠】

⚫ 福祉・介護職員等処遇改善加算について、賃金改善額に算入できる「法定福利費等」

に、退職手当共済制度(社会福祉施設職員等退職手当共済制度や中小企業退職金

共済制度など)の掛金の事業主負担分の増加は含まれないものとされている。

⚫ また、労働者が企業型確定拠出年金の掛金などを拠出したことによる減収が、賃金

改善額から除外されないため、企業型確定拠出年金に加入した福祉・介護職員につ

いては賃金の引き下げとなり、当該事業所が処遇改善加算の対象から外れてしまう。

⚫ このため、退職手当共済制度や企業型確定拠出年金を通じた福祉・介護職員の処遇

改善が、現行制度では適切に評価されていない。

【意見・提案の内容】

⚫ 福祉・介護職員等処遇改善加算について、

⚫ 事業主が拠出する退職手当共済制度の掛金の増加分などを賃金改善額に算入

すべきである。

⚫ 労働者が企業型確定拠出年金の掛金などを拠出したことによる減収を、賃金改善

額から除外すべきである。

15