よむ、つかう、まなぶ。

資料1‐3 令和6年度 財務諸表等 (26 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59633.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第39回 8/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

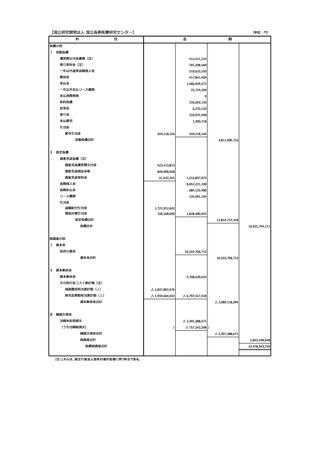

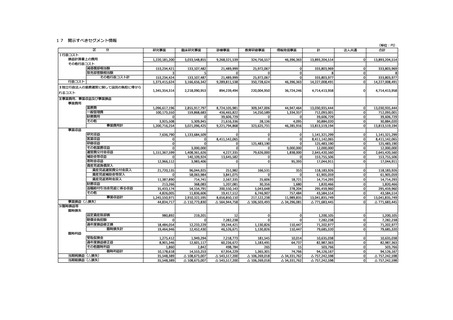

(4)

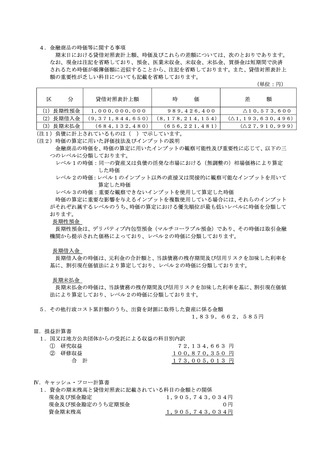

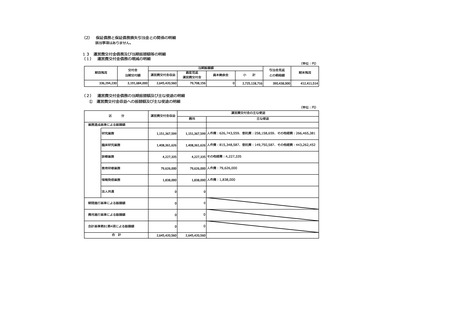

運営費交付金債務残高の明細

(単位:円)

運営費交付金債務残高

使用見込み

○業務達成基準を採用する臨床研究業務において、研究開始における遅延、研究計画の変更による未

業務達成基準を採用した業務に

係る分

362,883,886

達成額が発生したことによるものを、運営費交付金債務として翌事業年度に362,883,886円繰り越

したものです。

○翌事業年度に使用する見込みです。

期間進行基準を採用した業務に

0 ○翌事業年度への繰越額はありません。

係る分

費用進行基準を採用した業務に

0 ○翌事業年度への繰越額はありません。

係る分

○⾧寿医療研究開発費の中で、至急に必要になった経費等、不測の事態に備えるため留保している額

配分留保額

49,527,628 を、運営費交付金債務として翌事業年度に繰り越した額です。

○翌事業年度に使用する見込みです。

合

計

412,411,514

14 運営費交付金以外の国等からの財源措置の明細

(1) 施設費の明細

該当事項はありません。

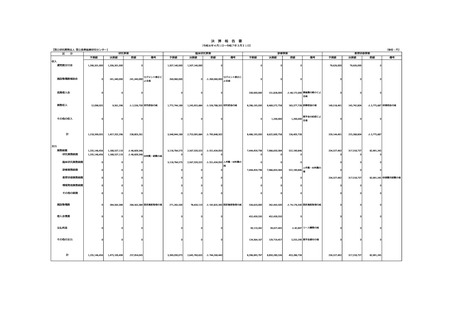

18

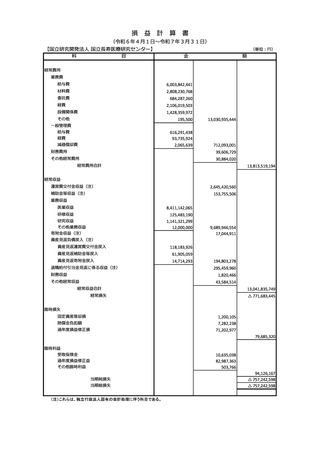

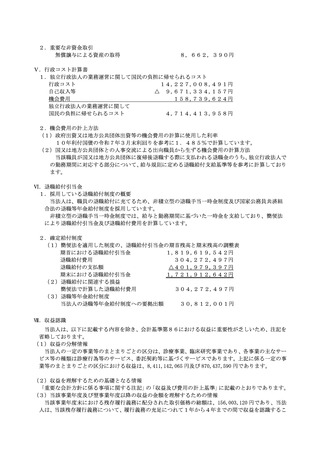

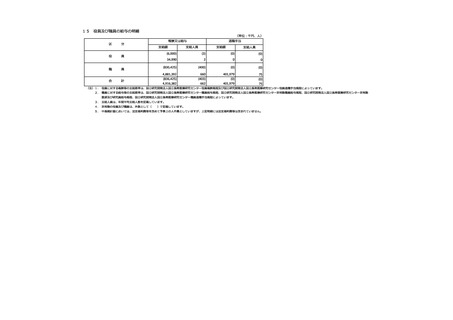

運営費交付金債務残高の明細

(単位:円)

運営費交付金債務残高

使用見込み

○業務達成基準を採用する臨床研究業務において、研究開始における遅延、研究計画の変更による未

業務達成基準を採用した業務に

係る分

362,883,886

達成額が発生したことによるものを、運営費交付金債務として翌事業年度に362,883,886円繰り越

したものです。

○翌事業年度に使用する見込みです。

期間進行基準を採用した業務に

0 ○翌事業年度への繰越額はありません。

係る分

費用進行基準を採用した業務に

0 ○翌事業年度への繰越額はありません。

係る分

○⾧寿医療研究開発費の中で、至急に必要になった経費等、不測の事態に備えるため留保している額

配分留保額

49,527,628 を、運営費交付金債務として翌事業年度に繰り越した額です。

○翌事業年度に使用する見込みです。

合

計

412,411,514

14 運営費交付金以外の国等からの財源措置の明細

(1) 施設費の明細

該当事項はありません。

18