よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (9 ページ)

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

確保補助金の交付元から使途特定文書の交付を受ける必要があるため、18 都道府県にお

いて、使途特定文書の作成状況等を確認したところ、全てにおいて作成して交付した実績

がなかったことから、使途特定文書による特定もできなかった。よって、上記の 71 事業

者は、病床確保補助金について適切に使途が特定されていない蓋然性が高いと認められ

た。したがって、病床確保補助金の額を使途不特定の特定収入の額として特定収入割合を

計算する必要があり、この結果、特定収入割合が 5 %を超える場合には調整計算を行うこ

ととなる。

第

1

節

第

4

これらの事業者のうち、消費税申告データにおいて調整計算を行っていないことが確認

でき、病床確保補助金の額を使途不特定の特定収入の額とした場合には特定収入割合が

5 %を超えるなどの事業者が 38 事業者見受けられた。そして、特定収入割合が 5 %を超

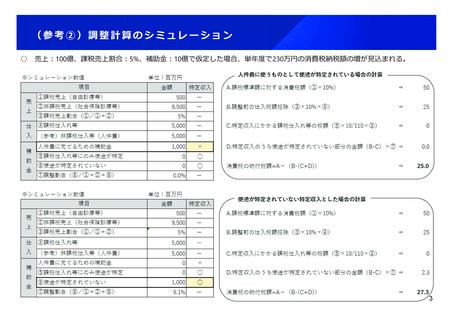

える場合には調整計算が必要であることから、この 38 事業者について、調整計算の試算

を行ったところ、仕入控除税額が計 7194 万余円減少すると見込まれた。

上記の事態について、事例を示すと次のとおりである。

事例

社会医療法人 A は、病床確保補助金として、令和 2 年度 10 億 5033 万余円、 3 年度 20 億

4939 万余円の交付を受けている。そして、 2 、 3 両年度の課税期間分の消費税確定申告書にお

いて、仕入控除税額を 2 年の課税期間分 1116 万余円、 3 年の課税期間分 1159 万余円としてい

る。また、社会医療法人 A は、特定収入割合が 5 %以下であるとして調整計算を行っていな

い。

しかし、病床確保補助金については、交付要綱等による特定ができず、また、病床確保補助

金の交付元である B 県から使途特定文書の交付を受けていないため、使途特定文書による特定

もできなかった。したがって、病床確保補助金の全額が使途不特定の特定収入に該当し、特定

収入割合を計算すると両年分とも 5 %を超えることになるため、調整計算を行う必要があると

認められた。

そこで、病床確保補助金の額を使途不特定の特定収入の額として調整計算の試算を行ったと

ころ、仕入控除税額が 2 年の課税期間分 109 万余円、 3 年の課税期間分 201 万余円、計 310 万

余円減少すると見込まれた。

一方、残りの 33 事業者(仕入控除税額計 75 億 7722 万余円)については、消費税申告

データにおいて調整計算を行っていることは確認できるものの、病床確保補助金の額を課

税仕入れ等の支出又は特定支出のどちらに特定しているかは確認できないことから、調整

計算の試算ができなかった。

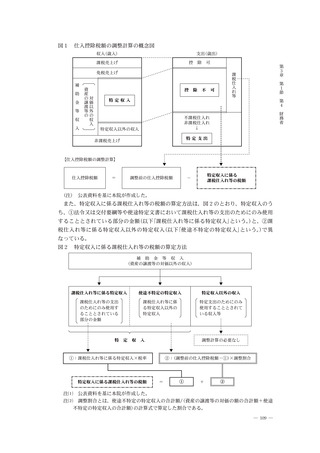

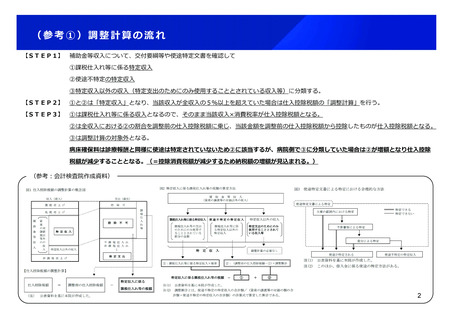

(注 6 ) 調整計算の試算

病床確保補助金を使途不特定の特定収入の額として一定の条件によ

り機械的に試算したものであり、仕入控除税額の減少額がそのまま消費税の増収額

となるわけではない。

⑶

第

3

章

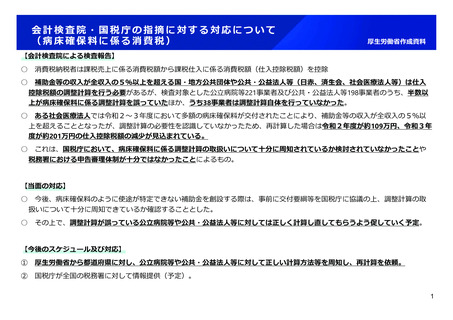

交付元との調整及び周知の状況

病床確保補助金の対象経費である病床確保料について、交付要綱等において使途が明ら

かにされていない。また、病床確保補助金は、病床確保事業に係るコロナ交付金を原資と

しており、コロナ交付金も病床確保料を対象経費としていることから、国税庁において、

調整対象事業者に対して課税上の取扱いを周知するためには、病床確保料の趣旨を厚生労

働省等に確認することが有効と考えられる。

― 113 ―

財

務

省

いて、使途特定文書の作成状況等を確認したところ、全てにおいて作成して交付した実績

がなかったことから、使途特定文書による特定もできなかった。よって、上記の 71 事業

者は、病床確保補助金について適切に使途が特定されていない蓋然性が高いと認められ

た。したがって、病床確保補助金の額を使途不特定の特定収入の額として特定収入割合を

計算する必要があり、この結果、特定収入割合が 5 %を超える場合には調整計算を行うこ

ととなる。

第

1

節

第

4

これらの事業者のうち、消費税申告データにおいて調整計算を行っていないことが確認

でき、病床確保補助金の額を使途不特定の特定収入の額とした場合には特定収入割合が

5 %を超えるなどの事業者が 38 事業者見受けられた。そして、特定収入割合が 5 %を超

える場合には調整計算が必要であることから、この 38 事業者について、調整計算の試算

を行ったところ、仕入控除税額が計 7194 万余円減少すると見込まれた。

上記の事態について、事例を示すと次のとおりである。

事例

社会医療法人 A は、病床確保補助金として、令和 2 年度 10 億 5033 万余円、 3 年度 20 億

4939 万余円の交付を受けている。そして、 2 、 3 両年度の課税期間分の消費税確定申告書にお

いて、仕入控除税額を 2 年の課税期間分 1116 万余円、 3 年の課税期間分 1159 万余円としてい

る。また、社会医療法人 A は、特定収入割合が 5 %以下であるとして調整計算を行っていな

い。

しかし、病床確保補助金については、交付要綱等による特定ができず、また、病床確保補助

金の交付元である B 県から使途特定文書の交付を受けていないため、使途特定文書による特定

もできなかった。したがって、病床確保補助金の全額が使途不特定の特定収入に該当し、特定

収入割合を計算すると両年分とも 5 %を超えることになるため、調整計算を行う必要があると

認められた。

そこで、病床確保補助金の額を使途不特定の特定収入の額として調整計算の試算を行ったと

ころ、仕入控除税額が 2 年の課税期間分 109 万余円、 3 年の課税期間分 201 万余円、計 310 万

余円減少すると見込まれた。

一方、残りの 33 事業者(仕入控除税額計 75 億 7722 万余円)については、消費税申告

データにおいて調整計算を行っていることは確認できるものの、病床確保補助金の額を課

税仕入れ等の支出又は特定支出のどちらに特定しているかは確認できないことから、調整

計算の試算ができなかった。

(注 6 ) 調整計算の試算

病床確保補助金を使途不特定の特定収入の額として一定の条件によ

り機械的に試算したものであり、仕入控除税額の減少額がそのまま消費税の増収額

となるわけではない。

⑶

第

3

章

交付元との調整及び周知の状況

病床確保補助金の対象経費である病床確保料について、交付要綱等において使途が明ら

かにされていない。また、病床確保補助金は、病床確保事業に係るコロナ交付金を原資と

しており、コロナ交付金も病床確保料を対象経費としていることから、国税庁において、

調整対象事業者に対して課税上の取扱いを周知するためには、病床確保料の趣旨を厚生労

働省等に確認することが有効と考えられる。

― 113 ―

財

務

省