よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (3 ページ)

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

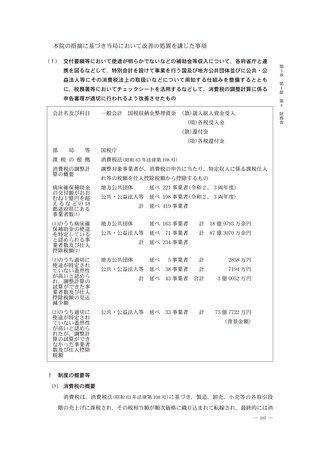

本院の指摘に基づき当局において改善の処置を講じた事項

( 1 ) 交付要綱等において使途が明らかでないなどの補助金等収入について、各府省庁と連

携を図るなどして、特別会計を設けて事業を行う国及び地方公共団体並びに公共・公

益法人等にその消費税法上の取扱いなどについて周知する仕組みを整備するととも

に、税務署等においてチェックシートを活用するなどして、消費税の調整計算に係る

申告審理が適切に行われるよう改善させたもの

会計名及び科目

一般会計

国税収納金整理資金 (款)歳入組入資金受入

財

務

省

(款)還付金

(項)各税還付金

局

等

国税庁

課 税 の 根 拠

消費税法(昭和 63 年法律第 108 号)

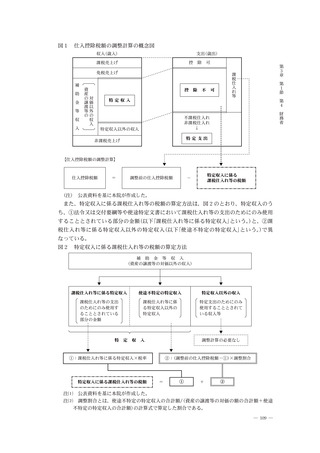

消費税の調整計

算の概要

調整対象事業者が、消費税の申告に当たり、特定収入に係る課税仕入

病床確保補助金

の交付額がおお

むね 1 憶円を超

え る な ど の 18

都道府県にある

事業者数⑴

地方公共団体

延べ 221 事業者(令和 2 、 3 両年度)

公共・公益法人等

延べ 198 事業者(令和 2 、 3 両年度)

⑴のうち病床確

保補助金の使途

を特定している

と認められる事

業者数及び仕入

控除税額⑵

地方公共団体

延べ 163 事業者

計

18 億 9793 万余円

公共・公益法人等

延べ

計

87 億 3070 万余円

⑵のうち適切に

使途が特定され

ていない蓋然性

が高いと認めら

れ、調整計算の

試算ができた事

業者数及び仕入

控除税額の見込

減少額

地方公共団体

延べ

5 事業者

計

2858 万円

公共・公益法人等

延べ

38 事業者

計

7194 万円

計

延べ

43 事業者

合計

1 億 0052 万円

⑵のうち適切に

使途が特定され

ていない蓋然性

が高いと認めら

れたが、調整計

算の試算ができ

なかった事業者

数及び仕入控除

税額

公共・公益法人等

延べ

33 事業者

計

75 億 7722 万円

1

れ等の税額を仕入控除税額から控除するもの

計

計

延べ 419 事業者

71 事業者

延べ 234 事業者

(背景金額)

制度の概要等

⑴

第

1

節

第

4

(項)各税受入金

部

第

3

章

消費税の概要

消費税は、消費税法(昭和 63 年法律第 108 号)に基づき、製造、卸売、小売等の各取引段

階の売上げに課税され、その税相当額が順次価格に織り込まれて転嫁され、最終的には消

― 107 ―

( 1 ) 交付要綱等において使途が明らかでないなどの補助金等収入について、各府省庁と連

携を図るなどして、特別会計を設けて事業を行う国及び地方公共団体並びに公共・公

益法人等にその消費税法上の取扱いなどについて周知する仕組みを整備するととも

に、税務署等においてチェックシートを活用するなどして、消費税の調整計算に係る

申告審理が適切に行われるよう改善させたもの

会計名及び科目

一般会計

国税収納金整理資金 (款)歳入組入資金受入

財

務

省

(款)還付金

(項)各税還付金

局

等

国税庁

課 税 の 根 拠

消費税法(昭和 63 年法律第 108 号)

消費税の調整計

算の概要

調整対象事業者が、消費税の申告に当たり、特定収入に係る課税仕入

病床確保補助金

の交付額がおお

むね 1 憶円を超

え る な ど の 18

都道府県にある

事業者数⑴

地方公共団体

延べ 221 事業者(令和 2 、 3 両年度)

公共・公益法人等

延べ 198 事業者(令和 2 、 3 両年度)

⑴のうち病床確

保補助金の使途

を特定している

と認められる事

業者数及び仕入

控除税額⑵

地方公共団体

延べ 163 事業者

計

18 億 9793 万余円

公共・公益法人等

延べ

計

87 億 3070 万余円

⑵のうち適切に

使途が特定され

ていない蓋然性

が高いと認めら

れ、調整計算の

試算ができた事

業者数及び仕入

控除税額の見込

減少額

地方公共団体

延べ

5 事業者

計

2858 万円

公共・公益法人等

延べ

38 事業者

計

7194 万円

計

延べ

43 事業者

合計

1 億 0052 万円

⑵のうち適切に

使途が特定され

ていない蓋然性

が高いと認めら

れたが、調整計

算の試算ができ

なかった事業者

数及び仕入控除

税額

公共・公益法人等

延べ

33 事業者

計

75 億 7722 万円

1

れ等の税額を仕入控除税額から控除するもの

計

計

延べ 419 事業者

71 事業者

延べ 234 事業者

(背景金額)

制度の概要等

⑴

第

1

節

第

4

(項)各税受入金

部

第

3

章

消費税の概要

消費税は、消費税法(昭和 63 年法律第 108 号)に基づき、製造、卸売、小売等の各取引段

階の売上げに課税され、その税相当額が順次価格に織り込まれて転嫁され、最終的には消

― 107 ―