よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (8 ページ)

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(注 3 ) 18 都道府県

東京都、北海道、京都、大阪両府、岩手、群馬、埼玉、神奈川、富山、

愛知、三重、滋賀、兵庫、鳥取、広島、香川、福岡、宮崎各県

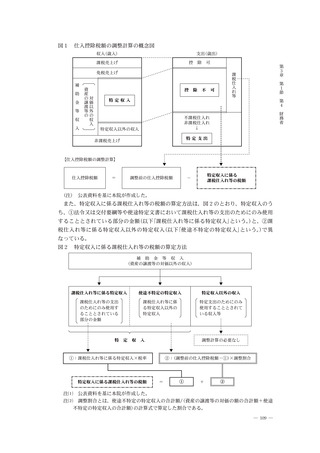

(注 4 ) 特定収入割合を確認できる資料

第

3

章

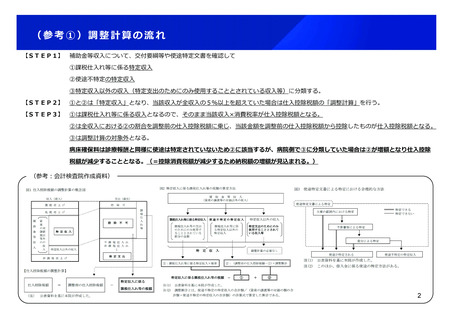

交付要綱において、補助事業者は、消費税等の確定

申告により補助金等に係る消費税等の仕入控除税額があることが確定した場合に

第

1

節

は、当該仕入控除税額を都道府県に返還することとなっていることから、その返還

第

4

控除税額報告書」を提出しており、その添付書類として提出している資料

額の有無を報告するために、補助事業完了後に「消費税及び地方消費税に係る仕入

(注 5 ) 5 国税局及び 11 税務署

財

務

省

札 幌、仙 台、金 沢、関 東 信 越、東 京 各 国 税 局、盛 岡、福

井、松本、蒲田、品川、足立、荒川、芝、京橋、麹町、日本橋各税務署

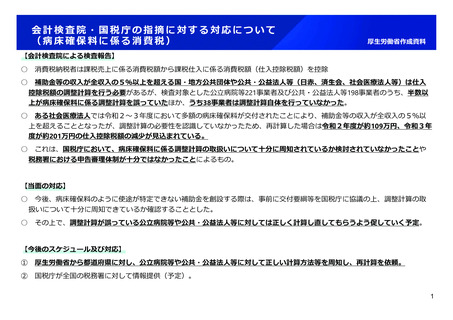

(検査の結果)

検査したところ、次のような事態が見受けられた。

⑴

病床確保補助金について適切とは認められない使途の特定方法

18 都道府県における病床確保補助金の交付要綱等で使途が明らかにされているかをみ

たところ、対象経費である病床確保料について、課税仕入れ等の支出又は特定支出に該当

するかが定められていなかった。また、実績報告書においても、交付額を算定する際に用

いる空床等としていた延べ病床数等を記載することとされているのみで、使途が明らかに

されているものは見受けられなかった。

また、大要の範囲内における特定についてみたところ、交付要綱において、対象経費で

ある病床確保料の範囲が明確に定められていないため、使途の大要の範囲内における課税

仕入れ等の支出又は特定支出のためにのみ使用することとされている部分の計算ができな

いと認められた。

したがって、病床確保補助金について、交付要綱等による特定及び大要の範囲内におけ

る特定を行うことは適切とは認められない。

⑵

調整対象事業者における病床確保補助金に係る使途の特定状況

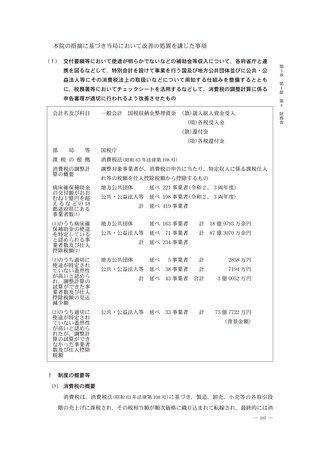

地方公共団体 221 事業者及び公共・公益法人等 198 事業者について、18 都道府県から

提出を受けた資料及び国税庁から提出を受けた消費税申告データにより使途の特定状況を

分析したところ、病床確保補助金の使途を特定していると認められる調整対象事業者が、

地方公共団体計 163 事業者

(仕入控除税額計 18 億 9793 万余円)

及び公共・公益法人等計

71 事業者(仕入控除税額計 87 億 3070 万余円)見受けられた。そして、消費税確定申告書

とともに使途特定文書等が提出されているかを確認できた地方公共団体 81 事業者のう

ち、62 事業者

(76.5%)と多くの事業者については提出されていなかった。一方、19 事業

者については、使途特定文書等が提出されていたことから、使途の特定方法について分析

したところ、交付要綱等による特定及び大要の範囲内における特定を行うことは適切とは

認められないのに、このうち 5 事業者については、交付要綱等による特定を行ったと使途

特定文書等に記載しているものや、使途特定文書等により大要の範囲内における特定を

行っているものが見受けられたことから、適切に使途が特定されていない蓋然性が高いと

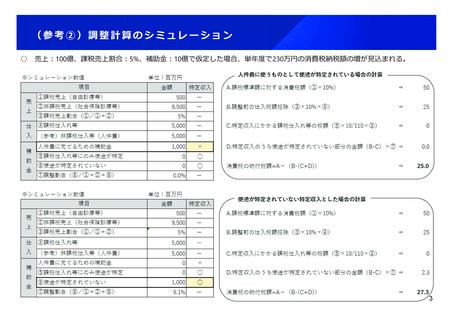

認められた。そこで、この 5 事業者について、病床確保補助金の額を使途不特定の特定収

(注 6 )

入の額として調整計算の試算を行ったところ、仕入控除税額が計 2858 万余円減少すると

見込まれた。

また、公共・公益法人等 71 事業者については、交付要綱等による特定ができず、病床

― 112 ―

東京都、北海道、京都、大阪両府、岩手、群馬、埼玉、神奈川、富山、

愛知、三重、滋賀、兵庫、鳥取、広島、香川、福岡、宮崎各県

(注 4 ) 特定収入割合を確認できる資料

第

3

章

交付要綱において、補助事業者は、消費税等の確定

申告により補助金等に係る消費税等の仕入控除税額があることが確定した場合に

第

1

節

は、当該仕入控除税額を都道府県に返還することとなっていることから、その返還

第

4

控除税額報告書」を提出しており、その添付書類として提出している資料

額の有無を報告するために、補助事業完了後に「消費税及び地方消費税に係る仕入

(注 5 ) 5 国税局及び 11 税務署

財

務

省

札 幌、仙 台、金 沢、関 東 信 越、東 京 各 国 税 局、盛 岡、福

井、松本、蒲田、品川、足立、荒川、芝、京橋、麹町、日本橋各税務署

(検査の結果)

検査したところ、次のような事態が見受けられた。

⑴

病床確保補助金について適切とは認められない使途の特定方法

18 都道府県における病床確保補助金の交付要綱等で使途が明らかにされているかをみ

たところ、対象経費である病床確保料について、課税仕入れ等の支出又は特定支出に該当

するかが定められていなかった。また、実績報告書においても、交付額を算定する際に用

いる空床等としていた延べ病床数等を記載することとされているのみで、使途が明らかに

されているものは見受けられなかった。

また、大要の範囲内における特定についてみたところ、交付要綱において、対象経費で

ある病床確保料の範囲が明確に定められていないため、使途の大要の範囲内における課税

仕入れ等の支出又は特定支出のためにのみ使用することとされている部分の計算ができな

いと認められた。

したがって、病床確保補助金について、交付要綱等による特定及び大要の範囲内におけ

る特定を行うことは適切とは認められない。

⑵

調整対象事業者における病床確保補助金に係る使途の特定状況

地方公共団体 221 事業者及び公共・公益法人等 198 事業者について、18 都道府県から

提出を受けた資料及び国税庁から提出を受けた消費税申告データにより使途の特定状況を

分析したところ、病床確保補助金の使途を特定していると認められる調整対象事業者が、

地方公共団体計 163 事業者

(仕入控除税額計 18 億 9793 万余円)

及び公共・公益法人等計

71 事業者(仕入控除税額計 87 億 3070 万余円)見受けられた。そして、消費税確定申告書

とともに使途特定文書等が提出されているかを確認できた地方公共団体 81 事業者のう

ち、62 事業者

(76.5%)と多くの事業者については提出されていなかった。一方、19 事業

者については、使途特定文書等が提出されていたことから、使途の特定方法について分析

したところ、交付要綱等による特定及び大要の範囲内における特定を行うことは適切とは

認められないのに、このうち 5 事業者については、交付要綱等による特定を行ったと使途

特定文書等に記載しているものや、使途特定文書等により大要の範囲内における特定を

行っているものが見受けられたことから、適切に使途が特定されていない蓋然性が高いと

認められた。そこで、この 5 事業者について、病床確保補助金の額を使途不特定の特定収

(注 6 )

入の額として調整計算の試算を行ったところ、仕入控除税額が計 2858 万余円減少すると

見込まれた。

また、公共・公益法人等 71 事業者については、交付要綱等による特定ができず、病床

― 112 ―