よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (10 ページ)

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

そこで、国税庁において、厚生労働省等に対して病床確保補助金に関する情報の提供を

依頼し、その情報を受けるなどして、消費税における調整計算の取扱いを調整対象事業者

に対して周知しているか確認したところ、そのような依頼や周知は行っていない状況で

第

3

章

あった。

⑷

第

1

節

税務署等における申告審理の状況等

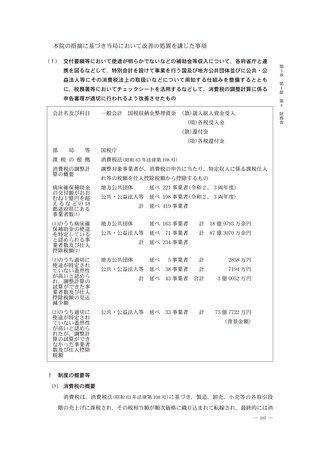

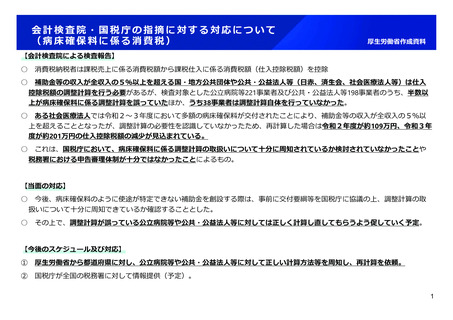

地方公共団体においては、消費税確定申告書とともに使途特定文書等が提出されていな

い事業者が 81 事業者のうち 62 事業者(76.5%)となっており、また、公共・公益法人等 71

第

4

事業者においては、病床確保補助金の交付元である 18 都道府県が使途特定文書を交付し

財

務

省

ていないことから、病床確保補助金に係る使途特定文書等が消費税確定申告書とともに提

出されていないと認められた。

そして、国税庁において使途特定文書等の提出がない場合の取扱いについて聴取したと

ころ、法令上提出が義務付けられていないことから、確認の必要があると判断されない限

り、これらの書類の提出を求めない取扱いとしており、検査した 5 国税局及び 11 税務署

全てで同様の取扱いをしていた。

税務署等は、申告審理において、病床確保補助金に関する情報が十分にない中で確認の

必要があると判断することは困難であり、使途特定文書等が提出されない場合には、病床

確保補助金に係る使途の特定方法を確認できない状況となっていた。

このように、病床確保補助金は、対象経費である病床確保料の使途や範囲が交付要綱等に

おいて明らかでなく、病床確保補助金の交付を受けた調整対象事業者において、適切に使途

が特定されていない蓋然性が高いのに、厚生労働省等と連携を図るなどして調整対象事業者

に対して課税上の取扱いが十分に周知されていなかった事態、また、税務署等において、使

途特定文書等の提出を求めていないなど、調整計算に関する申告審理が十分に行われていな

かった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、病床確保補助金は、病床確保料の使途等が交付要綱等

において明らかでなく、調整対象事業者において、適切に使途が特定されていない蓋然性が

高いのに、国税庁において、調整対象事業者に対する課税上の取扱いの周知が十分なものに

なっているかの検討がされていなかったこと、また、調整計算に係る申告審理体制の整備を

図る必要性についての理解が十分ではなかったことなどによると認められた。

3

当局が講じた改善の処置

本院の指摘に基づき、国税庁は、今後、調整対象事業者が交付要綱等において使途が明ら

かでないなどの補助金等の交付を受ける場合において、本件指摘の事態と同様の事態が生ず

ることのないよう、消費税における調整計算の取扱いについて、次のような処置を講じた。

ア

各府省庁に対して、 6 年 8 月に事務連絡を発して、消費税における調整計算の取扱いに

ついて特に留意する必要のある補助金等を示し、当該補助金等を交付する各府省庁と連携

を図るなどして、当該補助金等の交付を受ける調整対象事業者に消費税法上の取扱いなど

について周知する仕組みを整備した。

イ

各国税局等に対して、 6 年 8 月に事務連絡を発して、消費税の申告審理において、上記

の連携により提供を受けた補助金等の情報や留意すべき事項を示したチェックシートを活

用するなどして、管内の各税務署における調整計算に関する申告審理体制の充実を図るよ

う指示した。

― 114 ―

依頼し、その情報を受けるなどして、消費税における調整計算の取扱いを調整対象事業者

に対して周知しているか確認したところ、そのような依頼や周知は行っていない状況で

第

3

章

あった。

⑷

第

1

節

税務署等における申告審理の状況等

地方公共団体においては、消費税確定申告書とともに使途特定文書等が提出されていな

い事業者が 81 事業者のうち 62 事業者(76.5%)となっており、また、公共・公益法人等 71

第

4

事業者においては、病床確保補助金の交付元である 18 都道府県が使途特定文書を交付し

財

務

省

ていないことから、病床確保補助金に係る使途特定文書等が消費税確定申告書とともに提

出されていないと認められた。

そして、国税庁において使途特定文書等の提出がない場合の取扱いについて聴取したと

ころ、法令上提出が義務付けられていないことから、確認の必要があると判断されない限

り、これらの書類の提出を求めない取扱いとしており、検査した 5 国税局及び 11 税務署

全てで同様の取扱いをしていた。

税務署等は、申告審理において、病床確保補助金に関する情報が十分にない中で確認の

必要があると判断することは困難であり、使途特定文書等が提出されない場合には、病床

確保補助金に係る使途の特定方法を確認できない状況となっていた。

このように、病床確保補助金は、対象経費である病床確保料の使途や範囲が交付要綱等に

おいて明らかでなく、病床確保補助金の交付を受けた調整対象事業者において、適切に使途

が特定されていない蓋然性が高いのに、厚生労働省等と連携を図るなどして調整対象事業者

に対して課税上の取扱いが十分に周知されていなかった事態、また、税務署等において、使

途特定文書等の提出を求めていないなど、調整計算に関する申告審理が十分に行われていな

かった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、病床確保補助金は、病床確保料の使途等が交付要綱等

において明らかでなく、調整対象事業者において、適切に使途が特定されていない蓋然性が

高いのに、国税庁において、調整対象事業者に対する課税上の取扱いの周知が十分なものに

なっているかの検討がされていなかったこと、また、調整計算に係る申告審理体制の整備を

図る必要性についての理解が十分ではなかったことなどによると認められた。

3

当局が講じた改善の処置

本院の指摘に基づき、国税庁は、今後、調整対象事業者が交付要綱等において使途が明ら

かでないなどの補助金等の交付を受ける場合において、本件指摘の事態と同様の事態が生ず

ることのないよう、消費税における調整計算の取扱いについて、次のような処置を講じた。

ア

各府省庁に対して、 6 年 8 月に事務連絡を発して、消費税における調整計算の取扱いに

ついて特に留意する必要のある補助金等を示し、当該補助金等を交付する各府省庁と連携

を図るなどして、当該補助金等の交付を受ける調整対象事業者に消費税法上の取扱いなど

について周知する仕組みを整備した。

イ

各国税局等に対して、 6 年 8 月に事務連絡を発して、消費税の申告審理において、上記

の連携により提供を受けた補助金等の情報や留意すべき事項を示したチェックシートを活

用するなどして、管内の各税務署における調整計算に関する申告審理体制の充実を図るよ

う指示した。

― 114 ―