よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (5 ページ)

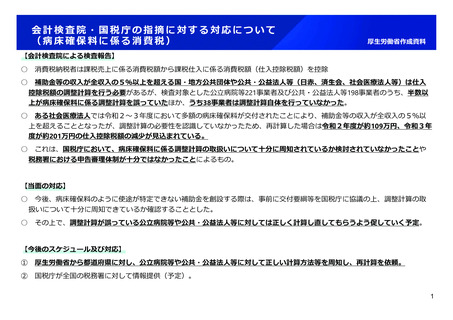

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

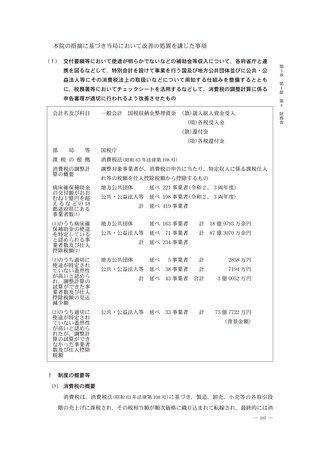

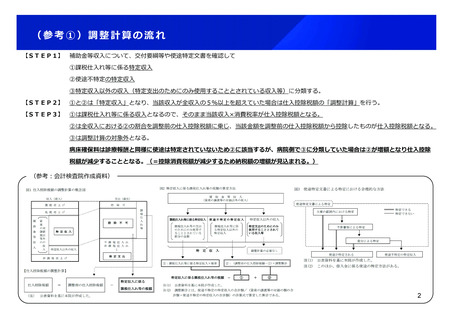

図1

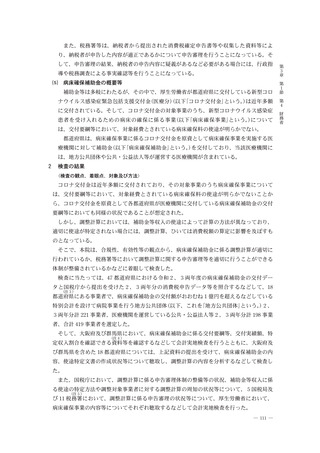

仕入控除税額の調整計算の概念図

収入(歳入)

支出(歳出)

控

課税売上げ

除

可

助

金

等

収

対価以外の収入

資産の譲渡等の

補

控

除

不

第

3

章

課税仕入れ等

免税売上げ

可

第

1

節

特定収入

第

4

財

務

省

入

不課税仕入れ

非課税仕入れ

↓

特定収入以外の収入

特定支出

非課税売上げ

仕入控除税額の調整計算

仕入控除税額

調整前の仕入控除税額

=

特定収入に係る

課税仕入れ等の税額

−

(注) 公表資料を基に本院が作成した。

また、特定収入に係る課税仕入れ等の税額の算定方法は、図 2 のとおり、特定収入のう

ち、①法令又は交付要綱等や使途特定文書において課税仕入れ等の支出のためにのみ使用

することとされている部分の金額(以下「課税仕入れ等に係る特定収入」という。)と、②課

税仕入れ等に係る特定収入以外の特定収入

(以下「使途不特定の特定収入」

という。)で異

なっている。

図2

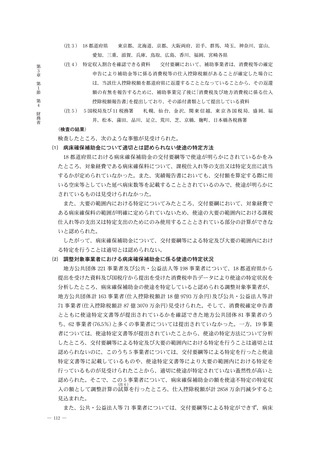

特定収入に係る課税仕入れ等の税額の算定方法

補 助 金 等 収 入

(資産の譲渡等の対価以外の収入)

課税仕入れ等に係る特定収入

使途不特定の特定収入

特定収入以外の収入

課税仕入れ等の支出

のためにのみ使用す

ることとされている

部分の金額

課税仕入れ等に係

る特定収入以外の

特定収入

特定支出のためにのみ

使用することとされて

いる収入等

入

調整計算の必要なし

特

定

収

①:課税仕入れ等に係る特定収入×税率

特定収入に係る課税仕入れ等の税額

注⑴

注⑵

②:(調整前の仕入控除税額−①)×調整割合

=

①

+

②

公表資料を基に本院が作成した。

調整割合とは、使途不特定の特定収入の合計額/

(資産の譲渡等の対価の額の合計額+使途

不特定の特定収入の合計額)

の計算式で算定した割合である。

― 109 ―

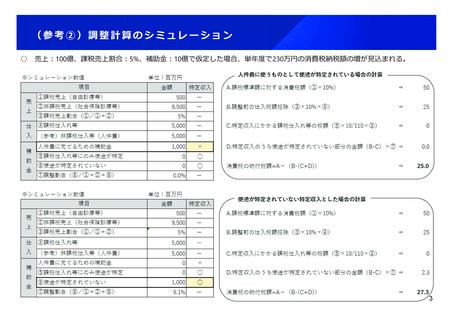

仕入控除税額の調整計算の概念図

収入(歳入)

支出(歳出)

控

課税売上げ

除

可

助

金

等

収

対価以外の収入

資産の譲渡等の

補

控

除

不

第

3

章

課税仕入れ等

免税売上げ

可

第

1

節

特定収入

第

4

財

務

省

入

不課税仕入れ

非課税仕入れ

↓

特定収入以外の収入

特定支出

非課税売上げ

仕入控除税額の調整計算

仕入控除税額

調整前の仕入控除税額

=

特定収入に係る

課税仕入れ等の税額

−

(注) 公表資料を基に本院が作成した。

また、特定収入に係る課税仕入れ等の税額の算定方法は、図 2 のとおり、特定収入のう

ち、①法令又は交付要綱等や使途特定文書において課税仕入れ等の支出のためにのみ使用

することとされている部分の金額(以下「課税仕入れ等に係る特定収入」という。)と、②課

税仕入れ等に係る特定収入以外の特定収入

(以下「使途不特定の特定収入」

という。)で異

なっている。

図2

特定収入に係る課税仕入れ等の税額の算定方法

補 助 金 等 収 入

(資産の譲渡等の対価以外の収入)

課税仕入れ等に係る特定収入

使途不特定の特定収入

特定収入以外の収入

課税仕入れ等の支出

のためにのみ使用す

ることとされている

部分の金額

課税仕入れ等に係

る特定収入以外の

特定収入

特定支出のためにのみ

使用することとされて

いる収入等

入

調整計算の必要なし

特

定

収

①:課税仕入れ等に係る特定収入×税率

特定収入に係る課税仕入れ等の税額

注⑴

注⑵

②:(調整前の仕入控除税額−①)×調整割合

=

①

+

②

公表資料を基に本院が作成した。

調整割合とは、使途不特定の特定収入の合計額/

(資産の譲渡等の対価の額の合計額+使途

不特定の特定収入の合計額)

の計算式で算定した割合である。

― 109 ―