よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (12 ページ)

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

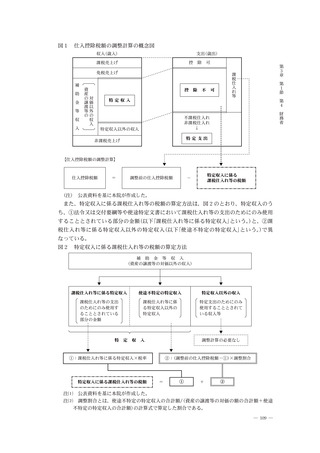

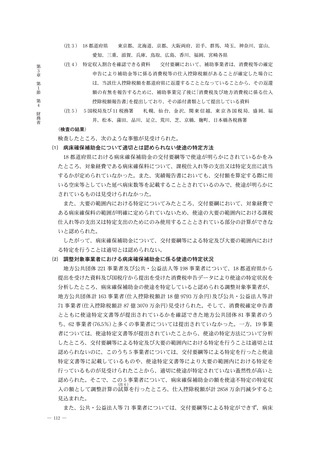

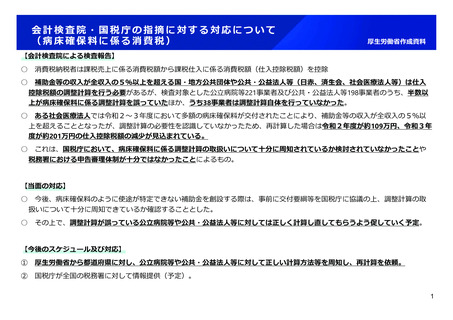

(参考①)調整計算の流れ

【STEP1】 補助金等収入について、交付要綱等や使途特定文書を確認して

①課税仕入れ等に係る特定収入

②使途不特定の特定収入

③特定収入以外の収入(特定支出のためにのみ使用することとされている収入等)に分類する。

【STEP2】 ①と②は「特定収入」となり、当該収入が全収入の5%以上を超えていた場合は仕入控除税額の「調整計算」を行う。

【STEP3】 ①は課税仕入れ等に係る収入となるので、そのまま当該収入×消費税率が仕入控除税額となる。

②は全収入における②の割合を調整前の仕入控除税額に乗じ、当該金額を調整前の仕入控除税額から控除したものが仕入控除税額となる。

③は調整計算の対象外となる。

病床確保料は診療報酬と同様に使途は特定されていないため②に該当するが、病院側で③に分類していた場合は②が増額となり仕入控除

税額が減少することとなる。(=控除消費税額が減少するため納税額の増額が見込まれる。)

(参考:会計検査院作成資料)

2

【STEP1】 補助金等収入について、交付要綱等や使途特定文書を確認して

①課税仕入れ等に係る特定収入

②使途不特定の特定収入

③特定収入以外の収入(特定支出のためにのみ使用することとされている収入等)に分類する。

【STEP2】 ①と②は「特定収入」となり、当該収入が全収入の5%以上を超えていた場合は仕入控除税額の「調整計算」を行う。

【STEP3】 ①は課税仕入れ等に係る収入となるので、そのまま当該収入×消費税率が仕入控除税額となる。

②は全収入における②の割合を調整前の仕入控除税額に乗じ、当該金額を調整前の仕入控除税額から控除したものが仕入控除税額となる。

③は調整計算の対象外となる。

病床確保料は診療報酬と同様に使途は特定されていないため②に該当するが、病院側で③に分類していた場合は②が増額となり仕入控除

税額が減少することとなる。(=控除消費税額が減少するため納税額の増額が見込まれる。)

(参考:会計検査院作成資料)

2