よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (7 ページ)

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

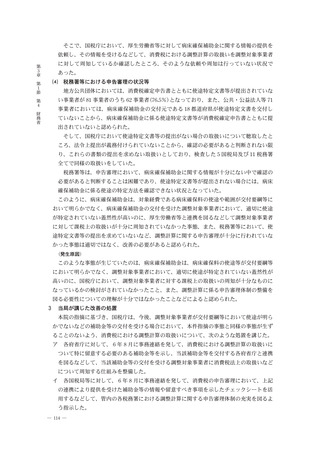

また、税務署等は、納税者から提出された消費税確定申告書等や収集した資料等によ

り、納税者が申告した内容が適正であるかについて申告審理を行うことになっている。そ

して、申告審理の結果、納税者の申告内容に疑義があるなど必要がある場合には、行政指

導や税務調査による事実確認等を行うことになっている。

⑸

病床確保補助金の概要等

補助金等は多岐にわたるが、その中で、厚生労働省が都道府県に交付している新型コロ

ナウイルス感染症緊急包括支援交付金

(医療分)

(以下「コロナ交付金」

という。

)は近年多額

に交付されている。そして、コロナ交付金の対象事業のうち、新型コロナウイルス感染症

患者を受け入れるための病床の確保に係る事業

(以下「病床確保事業」

という。

)について

は、交付要綱等において、対象経費とされている病床確保料の使途が明らかでない。

都道府県は、病床確保事業に係るコロナ交付金を原資として病床確保事業を実施する医

療機関に対して補助金

(以下

「病床確保補助金」

という。

)を交付しており、当該医療機関に

は、地方公共団体や公共・公益法人等が運営する医療機関が含まれている。

2

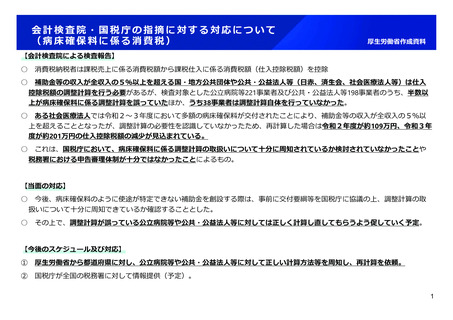

検査の結果

(検査の観点、着眼点、対象及び方法)

コロナ交付金は近年多額に交付されており、その対象事業のうち病床確保事業について

は、交付要綱等において、対象経費とされている病床確保料の使途が明らかでないことか

ら、コロナ交付金を原資として各都道府県が医療機関に交付している病床確保補助金の交付

要綱等においても同様の状況であることが想定された。

しかし、調整計算においては、補助金等収入の使途によって計算の方法が異なっており、

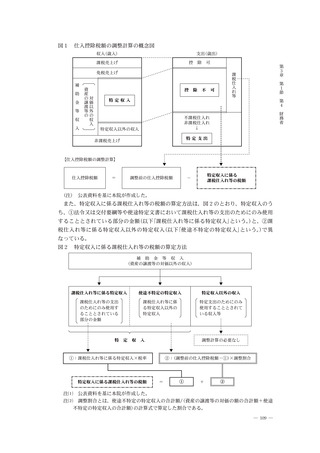

適切に使途が特定されない場合には、調整計算、ひいては消費税額の算定に影響を及ぼすも

のとなっている。

そこで、本院は、合規性、有効性等の観点から、病床確保補助金に係る調整計算が適切に

行われているか、税務署等において調整計算に関する申告審理等を適切に行うことができる

体制が整備されているかなどに着眼して検査した。

検査に当たっては、47 都道府県における令和 2 、 3 両年度の病床確保補助金の交付デー

タと国税庁から提出を受けた 2 、 3 両年分の消費税申告データ等を照合するなどして、18

(注 3 )

都道府県にある事業者で、病床確保補助金の交付額がおおむね 1 億円を超えるなどしている

特別会計を設けて病院事業を行う地方公共団体

(以下、これを

「地方公共団体」

という。

)2 、

3 両年分計 221 事業者、医療機関を運営している公共・公益法人等 2 、 3 両年分計 198 事業

者、合計 419 事業者を選定した。

そして、大阪府及び群馬県において、病床確保補助金に係る交付要綱等、交付実績額、特

(注 4 )

定収入割合を確認できる資料等を確認するなどして会計実地検査を行うとともに、大阪府及

び群馬県を含めた 18 都道府県については、上記資料の提出を受けて、病床確保補助金の内

容、使途特定文書の作成状況等について聴取し、調整計算の内容を分析するなどして検査し

た。

また、国税庁において、調整計算に係る申告審理体制の整備等の状況、補助金等収入に係

る使途の特定方法や調整対象事業者に対する調整計算の周知の状況等について、 5 国税局及

(注 5 )

び 11 税務署において、調整計算に係る申告審理の状況等について、厚生労働省において、

病床確保事業の内容等についてそれぞれ聴取するなどして会計実地検査を行った。

― 111 ―

第

3

章

第

1

節

第

4

財

務

省

り、納税者が申告した内容が適正であるかについて申告審理を行うことになっている。そ

して、申告審理の結果、納税者の申告内容に疑義があるなど必要がある場合には、行政指

導や税務調査による事実確認等を行うことになっている。

⑸

病床確保補助金の概要等

補助金等は多岐にわたるが、その中で、厚生労働省が都道府県に交付している新型コロ

ナウイルス感染症緊急包括支援交付金

(医療分)

(以下「コロナ交付金」

という。

)は近年多額

に交付されている。そして、コロナ交付金の対象事業のうち、新型コロナウイルス感染症

患者を受け入れるための病床の確保に係る事業

(以下「病床確保事業」

という。

)について

は、交付要綱等において、対象経費とされている病床確保料の使途が明らかでない。

都道府県は、病床確保事業に係るコロナ交付金を原資として病床確保事業を実施する医

療機関に対して補助金

(以下

「病床確保補助金」

という。

)を交付しており、当該医療機関に

は、地方公共団体や公共・公益法人等が運営する医療機関が含まれている。

2

検査の結果

(検査の観点、着眼点、対象及び方法)

コロナ交付金は近年多額に交付されており、その対象事業のうち病床確保事業について

は、交付要綱等において、対象経費とされている病床確保料の使途が明らかでないことか

ら、コロナ交付金を原資として各都道府県が医療機関に交付している病床確保補助金の交付

要綱等においても同様の状況であることが想定された。

しかし、調整計算においては、補助金等収入の使途によって計算の方法が異なっており、

適切に使途が特定されない場合には、調整計算、ひいては消費税額の算定に影響を及ぼすも

のとなっている。

そこで、本院は、合規性、有効性等の観点から、病床確保補助金に係る調整計算が適切に

行われているか、税務署等において調整計算に関する申告審理等を適切に行うことができる

体制が整備されているかなどに着眼して検査した。

検査に当たっては、47 都道府県における令和 2 、 3 両年度の病床確保補助金の交付デー

タと国税庁から提出を受けた 2 、 3 両年分の消費税申告データ等を照合するなどして、18

(注 3 )

都道府県にある事業者で、病床確保補助金の交付額がおおむね 1 億円を超えるなどしている

特別会計を設けて病院事業を行う地方公共団体

(以下、これを

「地方公共団体」

という。

)2 、

3 両年分計 221 事業者、医療機関を運営している公共・公益法人等 2 、 3 両年分計 198 事業

者、合計 419 事業者を選定した。

そして、大阪府及び群馬県において、病床確保補助金に係る交付要綱等、交付実績額、特

(注 4 )

定収入割合を確認できる資料等を確認するなどして会計実地検査を行うとともに、大阪府及

び群馬県を含めた 18 都道府県については、上記資料の提出を受けて、病床確保補助金の内

容、使途特定文書の作成状況等について聴取し、調整計算の内容を分析するなどして検査し

た。

また、国税庁において、調整計算に係る申告審理体制の整備等の状況、補助金等収入に係

る使途の特定方法や調整対象事業者に対する調整計算の周知の状況等について、 5 国税局及

(注 5 )

び 11 税務署において、調整計算に係る申告審理の状況等について、厚生労働省において、

病床確保事業の内容等についてそれぞれ聴取するなどして会計実地検査を行った。

― 111 ―

第

3

章

第

1

節

第

4

財

務

省