よむ、つかう、まなぶ。

新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて (4 ページ)

出典

| 公開元URL | |

| 出典情報 | 新型コロナウイルス感染症緊急包括支援交付金(医療分)の病床確保料に係る消費税の取扱いについて(7/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

費者が負担することが予定されている。一方、消費税の納税義務者は、課税対象となる取

引を行った法人等の事業者等とされており、消費税の納付税額の算定においては、前段階

第

3

章

第

1

節

第

4

財

務

省

で課税されている消費税が各段階で二重、三重に累積的に課税されないように、確定申告

において、課税売上げに係る消費税額から課税仕入れに係る消費税額

(以下「仕入控除税

額」という。)を控除して算定する仕組みを採っている。

⑵

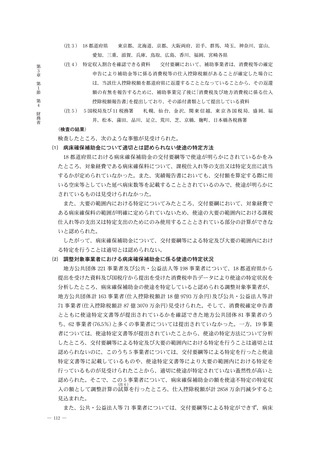

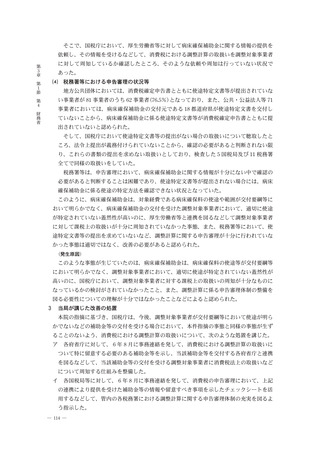

国又は地方公共団体の特別会計及び公共・公益法人等の調整計算の概要等

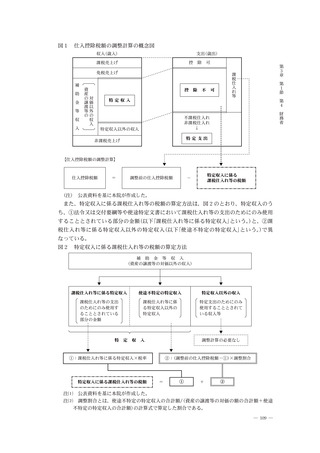

消費税法第 60 条第 4 項等の規定に基づき、国若しくは地方公共団体が事業を行うため

(注 1 )

に設けた特別会計又は公共・公益法人等(以下、特別会計を設けて事業を行う国及び地方

公共団体並びに公共・公益法人等を合わせて「調整対象事業者」という。)では、補助金収入

など資産の譲渡等の対価以外の収入(以下「補助金等収入」という。)のうち、法令、交付要

綱等や国又は地方公共団体が合理的な方法により補助金等収入の使途を明らかにした文書

(以下「使途特定文書」という。)において、給料、賃金等の課税仕入れとならない支出(以下

「特定支出」という。)のためにのみ使用することとされている部分等を除いた収入(以下「特

(注 2 )

定収入」

という。)があり、かつ、特定収入割合が 5 %を超える場合、仕入控除税額につい

て調整を行うこととなっている。

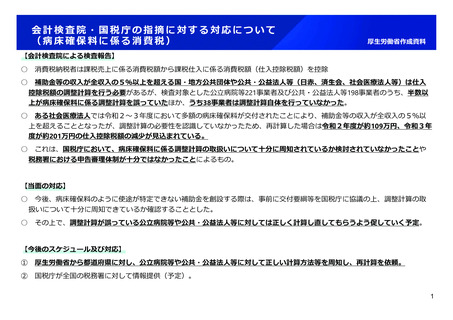

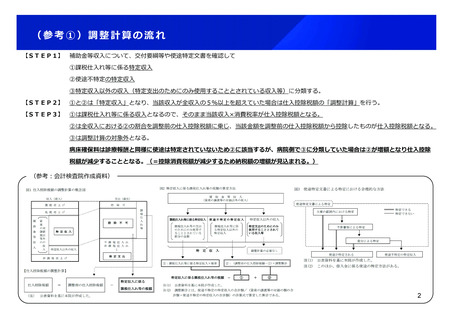

そして、この調整は、図 1 のとおり、特定収入により賄われる課税仕入れ等に係る消費

税額

(以下「特定収入に係る課税仕入れ等の税額」という。)を仕入控除税額から控除するこ

と(以下「調整計算」という。)により行うこととなっている。このため、特定収入に係る課

税仕入れ等の税額が増加するほど仕入控除税額が減少することとなり、その結果、納付す

べき消費税の額が増加することとなる。一方で、特定支出のためにのみ使用することとさ

れている補助金等収入については、調整計算を行う必要はない。

(注 1 ) 公共・公益法人等

(注 2 ) 特定収入割合

消費税法別表第三に掲げる法人、人格のない社団等

特定収入の合計額/

(資産の譲渡等の対価の合計額+特定収入の合計

額)の計算式で算定した割合

― 108 ―

引を行った法人等の事業者等とされており、消費税の納付税額の算定においては、前段階

第

3

章

第

1

節

第

4

財

務

省

で課税されている消費税が各段階で二重、三重に累積的に課税されないように、確定申告

において、課税売上げに係る消費税額から課税仕入れに係る消費税額

(以下「仕入控除税

額」という。)を控除して算定する仕組みを採っている。

⑵

国又は地方公共団体の特別会計及び公共・公益法人等の調整計算の概要等

消費税法第 60 条第 4 項等の規定に基づき、国若しくは地方公共団体が事業を行うため

(注 1 )

に設けた特別会計又は公共・公益法人等(以下、特別会計を設けて事業を行う国及び地方

公共団体並びに公共・公益法人等を合わせて「調整対象事業者」という。)では、補助金収入

など資産の譲渡等の対価以外の収入(以下「補助金等収入」という。)のうち、法令、交付要

綱等や国又は地方公共団体が合理的な方法により補助金等収入の使途を明らかにした文書

(以下「使途特定文書」という。)において、給料、賃金等の課税仕入れとならない支出(以下

「特定支出」という。)のためにのみ使用することとされている部分等を除いた収入(以下「特

(注 2 )

定収入」

という。)があり、かつ、特定収入割合が 5 %を超える場合、仕入控除税額につい

て調整を行うこととなっている。

そして、この調整は、図 1 のとおり、特定収入により賄われる課税仕入れ等に係る消費

税額

(以下「特定収入に係る課税仕入れ等の税額」という。)を仕入控除税額から控除するこ

と(以下「調整計算」という。)により行うこととなっている。このため、特定収入に係る課

税仕入れ等の税額が増加するほど仕入控除税額が減少することとなり、その結果、納付す

べき消費税の額が増加することとなる。一方で、特定支出のためにのみ使用することとさ

れている補助金等収入については、調整計算を行う必要はない。

(注 1 ) 公共・公益法人等

(注 2 ) 特定収入割合

消費税法別表第三に掲げる法人、人格のない社団等

特定収入の合計額/

(資産の譲渡等の対価の合計額+特定収入の合計

額)の計算式で算定した割合

― 108 ―