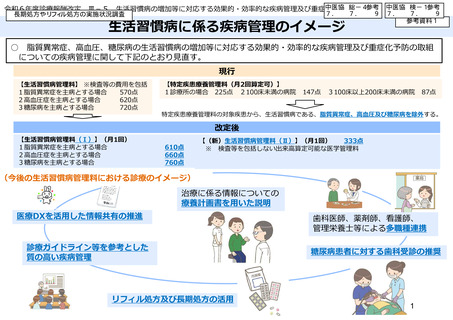

よむ、つかう、まなぶ。

総-4参考資料[9.8MB] (42 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59377.html |

| 出典情報 | 中央社会保険医療協議会 総会(第611回 7/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

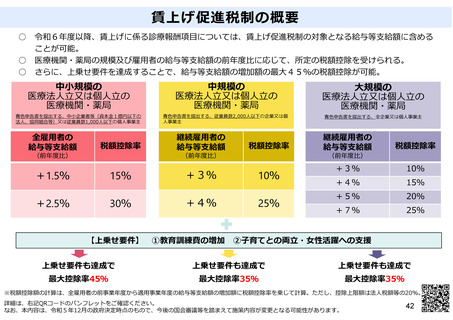

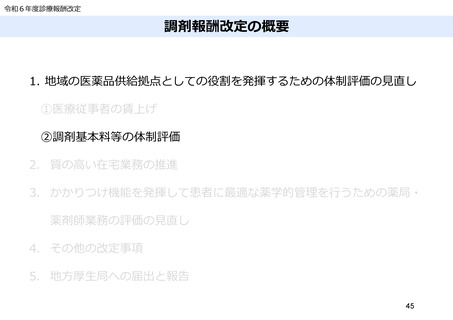

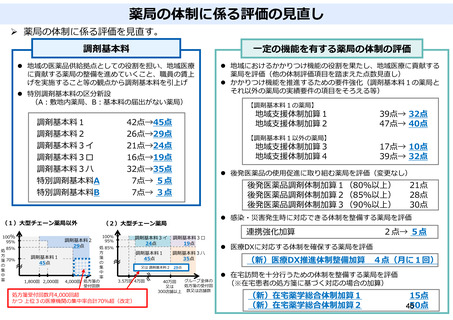

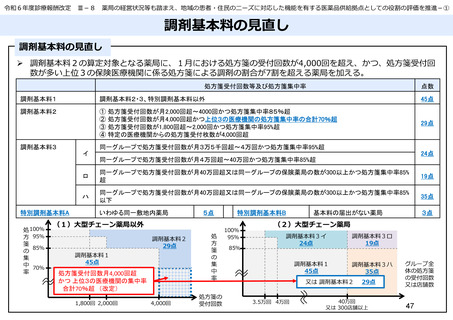

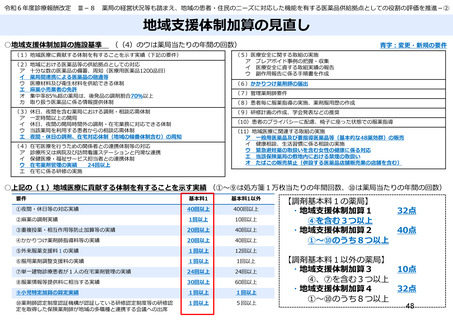

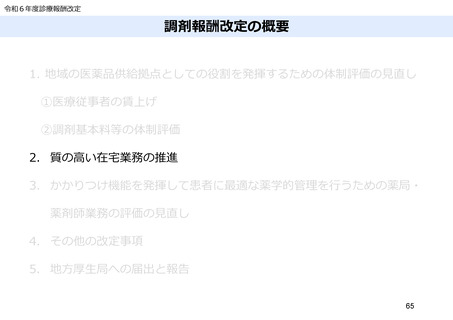

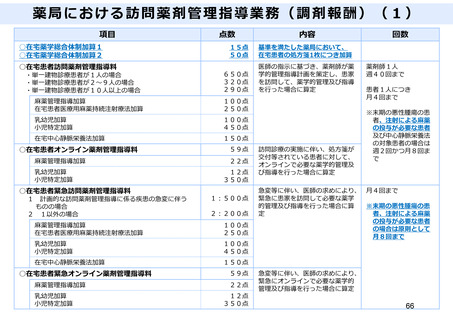

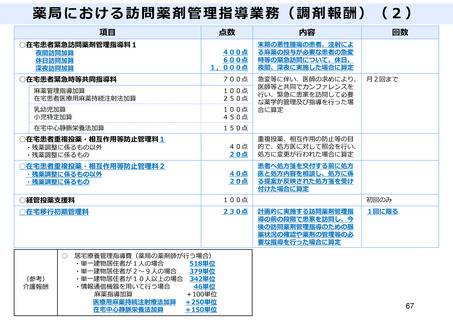

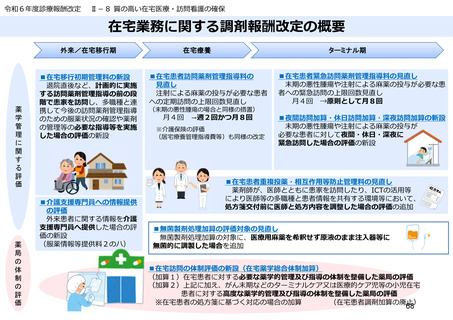

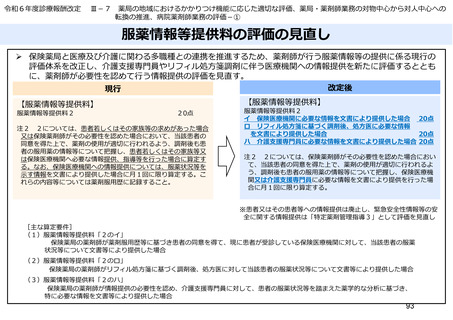

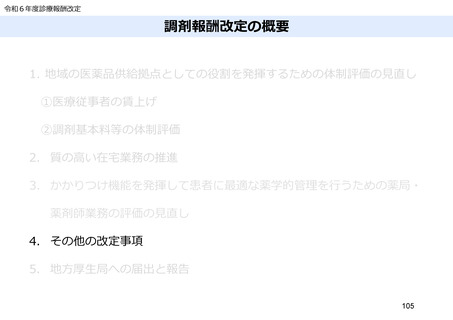

賃上げ促進税制の概要

○ 令和6年度以降、賃上げに係る診療報酬項目については、賃上げ促進税制の対象となる給与等支給額に含める

ことが可能。

○ 医療機関・薬局の規模及び雇用者の給与等支給額の前年度比に応じて、所定の税額控除を受けられる。

○ さらに、上乗せ要件を達成することで、給与等支給額の増加額の最大45%の税額控除が可能。

中小規模の

医療法人立又は個人立の

医療機関・薬局

中規模の

医療法人立又は個人立の

医療機関・薬局

青色申告書を提出する、中小企業者等(資本金1億円以下の

法人、協同組合等)又は従業員数1,000人以下の個人事業主

青色申告書を提出する、従業員数2,000人以下の企業又は個

人事業主

全雇用者の

給与等支給額

(前年度比)

税額控除率

15%

+1.5%

30%

+2.5%

【上乗せ要件】

継続雇用者の

給与等支給額

(前年度比)

+3%

+4%

税額控除率

10%

25%

大規模の

医療法人立又は個人立の

医療機関・薬局

青色申告書を提出する、全企業又は個人事業主

継続雇用者の

給与等支給額

税額控除率

+3%

10%

+4%

15%

+5%

20%

+7%

25%

(前年度比)

①教育訓練費の増加 ②子育てとの両立・女性活躍への支援

上乗せ要件も達成で

上乗せ要件も達成で

上乗せ要件も達成で

最大控除率45%

最大控除率35%

最大控除率35%

※税額控除額の計算は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に税額控除率を乗じて計算。ただし、控除上限額は法人税額等の20%。

詳細は、右記QRコードのパンフレットをご確認ください。

なお、本内容は、令和5年12月の政府決定時点のもので、今後の国会審議等を踏まえて施策内容が変更となる可能性があります。

42

○ 令和6年度以降、賃上げに係る診療報酬項目については、賃上げ促進税制の対象となる給与等支給額に含める

ことが可能。

○ 医療機関・薬局の規模及び雇用者の給与等支給額の前年度比に応じて、所定の税額控除を受けられる。

○ さらに、上乗せ要件を達成することで、給与等支給額の増加額の最大45%の税額控除が可能。

中小規模の

医療法人立又は個人立の

医療機関・薬局

中規模の

医療法人立又は個人立の

医療機関・薬局

青色申告書を提出する、中小企業者等(資本金1億円以下の

法人、協同組合等)又は従業員数1,000人以下の個人事業主

青色申告書を提出する、従業員数2,000人以下の企業又は個

人事業主

全雇用者の

給与等支給額

(前年度比)

税額控除率

15%

+1.5%

30%

+2.5%

【上乗せ要件】

継続雇用者の

給与等支給額

(前年度比)

+3%

+4%

税額控除率

10%

25%

大規模の

医療法人立又は個人立の

医療機関・薬局

青色申告書を提出する、全企業又は個人事業主

継続雇用者の

給与等支給額

税額控除率

+3%

10%

+4%

15%

+5%

20%

+7%

25%

(前年度比)

①教育訓練費の増加 ②子育てとの両立・女性活躍への支援

上乗せ要件も達成で

上乗せ要件も達成で

上乗せ要件も達成で

最大控除率45%

最大控除率35%

最大控除率35%

※税額控除額の計算は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に税額控除率を乗じて計算。ただし、控除上限額は法人税額等の20%。

詳細は、右記QRコードのパンフレットをご確認ください。

なお、本内容は、令和5年12月の政府決定時点のもので、今後の国会審議等を踏まえて施策内容が変更となる可能性があります。

42