よむ、つかう、まなぶ。

令和6年第3回経済財政諮問会議 資料4ー2経済・財政一体改革の点検・検証(経済・財政一体改革推進委員会) (8 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/0402/shiryo_04-2.pdf |

| 出典情報 | 経済財政諮問会議(令和6年第3回 4/2)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

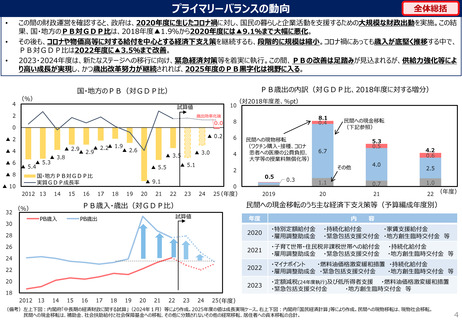

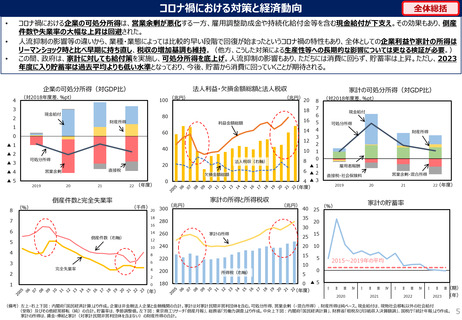

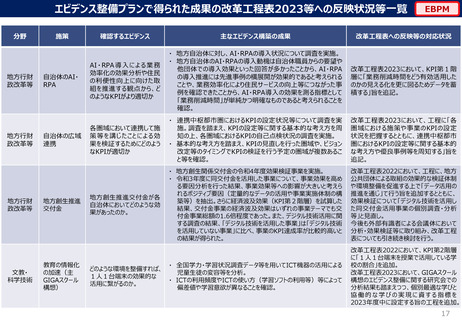

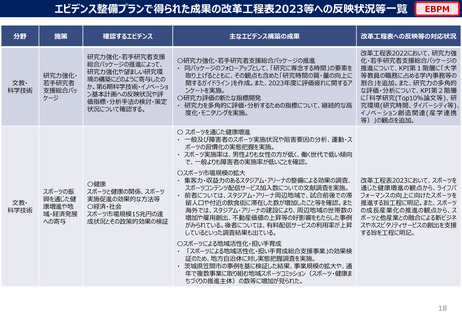

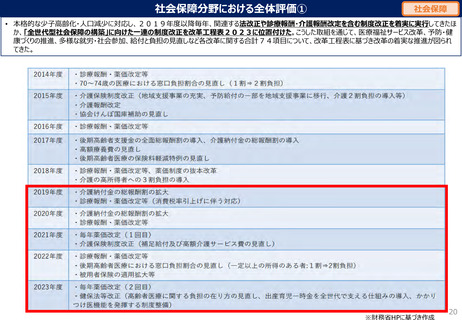

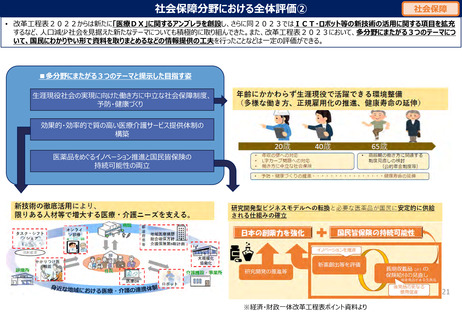

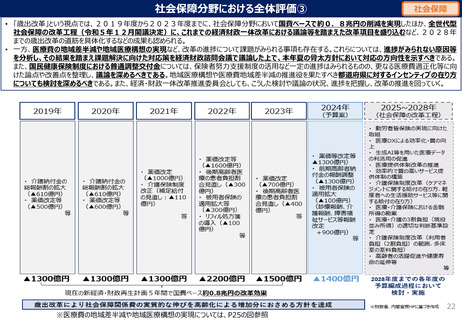

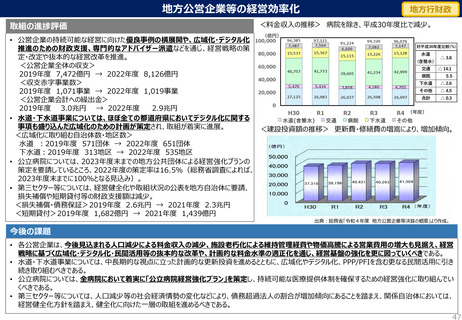

歳出の目安と補正予算(社会保障関係費以外)

•

•

社会保障関係費以外は、財源を確保した上で防衛力強化への対応を行いつつ、物価動向を踏まえて柔軟な対応を行うことで、歳出の目安に沿った予算

編成を実質的に継続。

2020年度以降、巨額の補正予算が編成されており、規模は縮小傾向にあるものの、2023年度段階でなお総額13兆円を計上。歳出の平時化が課題

であり、経費の性質に応じた平時化の道筋を定める必要。

社会保障関係費以外の経費

社会保障関係費以外の補正予算額

(国の一般会計、当初予算)

40

(兆円)

60

(兆円)

55.0

35

5.9

50

③防衛力強化

12.9

40

①臨時・特別の措置

5.0

25

20

15

26.1

4.6

26.3

2.4

1.5

2.1

26.4

歳出の目安に沿って、経済・物価動向等を踏まえつつ、

これまでの歳出改革の取組を継続

3.3

30

4.5

21

22

23

公共事業関係費(1.4)

地方創生臨時交付金(-)

中小企業対策費(0.3)

*凡例の括弧内は、2016~19年度

の平均金額(兆円)

20.3

20

5.2

26.0

10

3.5 2016~19の平均

項 目

ポ イ ン ト

中小企業

対策費

・ 持続化給付金、家賃支援給付金、

ゼロゼロ融資等のコロナ対策が含まれる。

2020 年 度 に 大 き く 計 上 さ れ た 後 、

2023年度までに平時化が進展。

エネルギー

価格激変

緩和対策

事業費

・ 国際的な資源価格がウクライナ侵略

前と同程度の水準で推移している中で、

出口も見据えて対応していくべき。

地方創生

臨時交付金

・ コロナ禍・物価高対策の事業。地方財

政の歳出構造と併せて、平時化を図る

べき。

24(年度)

2.0

2.3

科学技術

振興費

・ 多年度に渡る研究のプロジェクト管理

により投資効率を高めるとともに、資金

需要を見極めた計画的な対応が必要。

6.8

その他の

経費

・ 上記を除いても、2023年度時点で、

コロナ前の補正予算総額を上回る5

兆円規模の予算が計上。経費の性質

に応じて平時化していく必要。

19.3

5.2

2016~19

(平均)

20

21

13.2

2.0

2.8

5.3

7.3

2.2

2.8

1.6

4.0

0

20

特別定額給付金(-)

エネルギー価格激変緩和対策事業費(-)

社会保障関係費以外の経費(①~③を除く)

2019

その他(1.5)

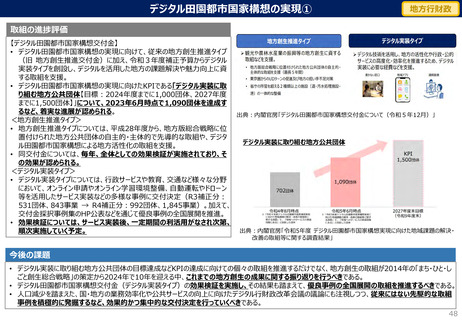

歳出平時化に向けた進捗と課題

科学技術振興費(0.3)

5.0

②特定目的予備費

30

全体総括

0.8

22

23 (年度)

(参考)社会保障関係費以外の目安:経済・物価動向等を踏まえつつ、これまでの歳出改革の取組を継続する。 (骨太方針2021より抜粋)

(備考)1.各年度予算書により作成。臨時・特別の措置とは、消費税率引上げによる経済への影響の平準化に向けた各種施策。歳出の目安に沿った取組の結果、社会保障関係費以外の経費について、2019~2022年度は毎年+

330億円程度、2023年度は+1,500億円程度、2024年度は+1,600億円程度の増加。

7

2.左図における2024年度の特定目的予備費には、能登半島地震に対する復旧・復興のために追加で措置された一般予備費0.5兆円を含む。

•

•

社会保障関係費以外は、財源を確保した上で防衛力強化への対応を行いつつ、物価動向を踏まえて柔軟な対応を行うことで、歳出の目安に沿った予算

編成を実質的に継続。

2020年度以降、巨額の補正予算が編成されており、規模は縮小傾向にあるものの、2023年度段階でなお総額13兆円を計上。歳出の平時化が課題

であり、経費の性質に応じた平時化の道筋を定める必要。

社会保障関係費以外の経費

社会保障関係費以外の補正予算額

(国の一般会計、当初予算)

40

(兆円)

60

(兆円)

55.0

35

5.9

50

③防衛力強化

12.9

40

①臨時・特別の措置

5.0

25

20

15

26.1

4.6

26.3

2.4

1.5

2.1

26.4

歳出の目安に沿って、経済・物価動向等を踏まえつつ、

これまでの歳出改革の取組を継続

3.3

30

4.5

21

22

23

公共事業関係費(1.4)

地方創生臨時交付金(-)

中小企業対策費(0.3)

*凡例の括弧内は、2016~19年度

の平均金額(兆円)

20.3

20

5.2

26.0

10

3.5 2016~19の平均

項 目

ポ イ ン ト

中小企業

対策費

・ 持続化給付金、家賃支援給付金、

ゼロゼロ融資等のコロナ対策が含まれる。

2020 年 度 に 大 き く 計 上 さ れ た 後 、

2023年度までに平時化が進展。

エネルギー

価格激変

緩和対策

事業費

・ 国際的な資源価格がウクライナ侵略

前と同程度の水準で推移している中で、

出口も見据えて対応していくべき。

地方創生

臨時交付金

・ コロナ禍・物価高対策の事業。地方財

政の歳出構造と併せて、平時化を図る

べき。

24(年度)

2.0

2.3

科学技術

振興費

・ 多年度に渡る研究のプロジェクト管理

により投資効率を高めるとともに、資金

需要を見極めた計画的な対応が必要。

6.8

その他の

経費

・ 上記を除いても、2023年度時点で、

コロナ前の補正予算総額を上回る5

兆円規模の予算が計上。経費の性質

に応じて平時化していく必要。

19.3

5.2

2016~19

(平均)

20

21

13.2

2.0

2.8

5.3

7.3

2.2

2.8

1.6

4.0

0

20

特別定額給付金(-)

エネルギー価格激変緩和対策事業費(-)

社会保障関係費以外の経費(①~③を除く)

2019

その他(1.5)

歳出平時化に向けた進捗と課題

科学技術振興費(0.3)

5.0

②特定目的予備費

30

全体総括

0.8

22

23 (年度)

(参考)社会保障関係費以外の目安:経済・物価動向等を踏まえつつ、これまでの歳出改革の取組を継続する。 (骨太方針2021より抜粋)

(備考)1.各年度予算書により作成。臨時・特別の措置とは、消費税率引上げによる経済への影響の平準化に向けた各種施策。歳出の目安に沿った取組の結果、社会保障関係費以外の経費について、2019~2022年度は毎年+

330億円程度、2023年度は+1,500億円程度、2024年度は+1,600億円程度の増加。

7

2.左図における2024年度の特定目的予備費には、能登半島地震に対する復旧・復興のために追加で措置された一般予備費0.5兆円を含む。