よむ、つかう、まなぶ。

令和6年第3回経済財政諮問会議 資料4ー2経済・財政一体改革の点検・検証(経済・財政一体改革推進委員会) (6 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/0402/shiryo_04-2.pdf |

| 出典情報 | 経済財政諮問会議(令和6年第3回 4/2)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

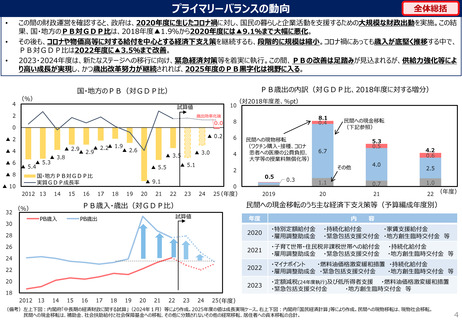

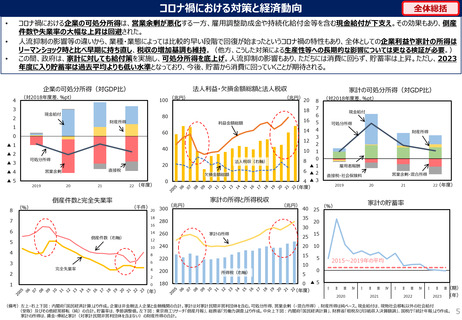

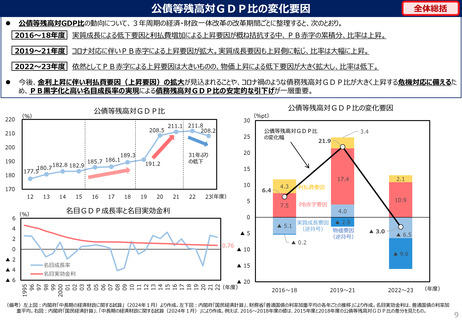

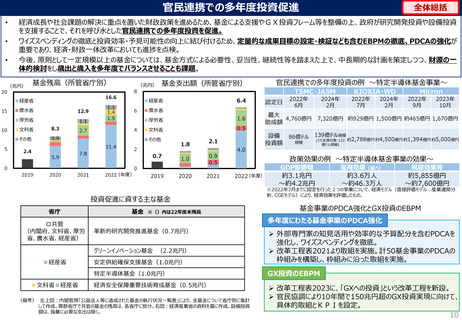

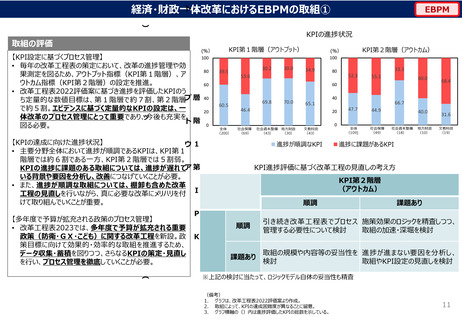

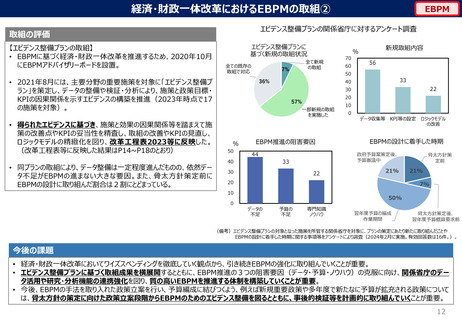

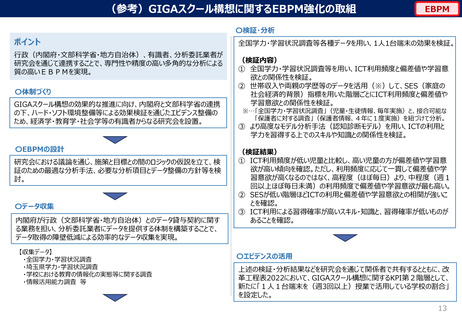

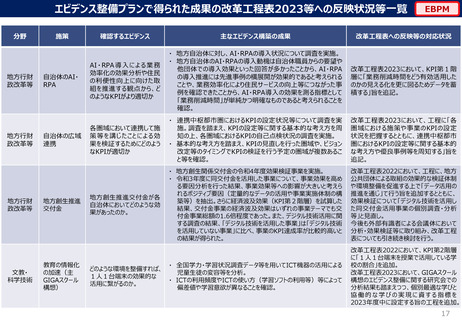

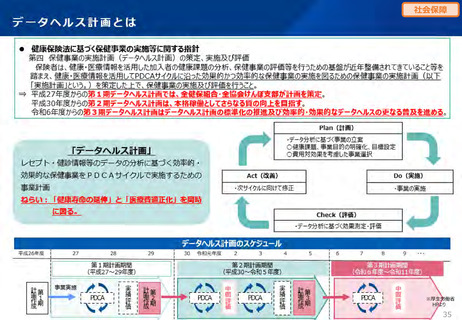

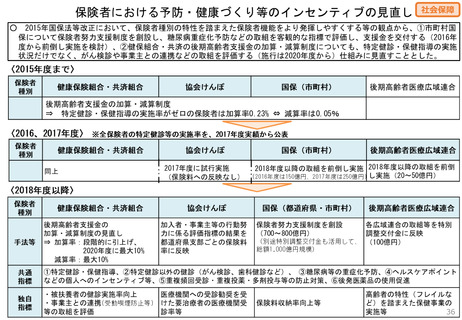

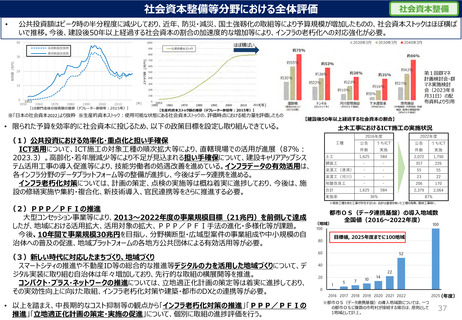

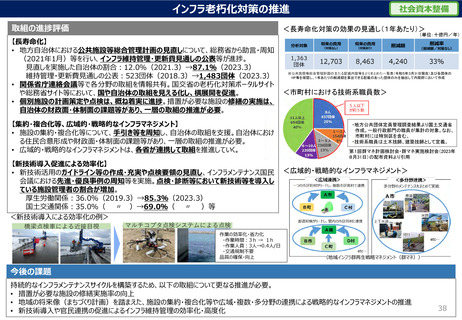

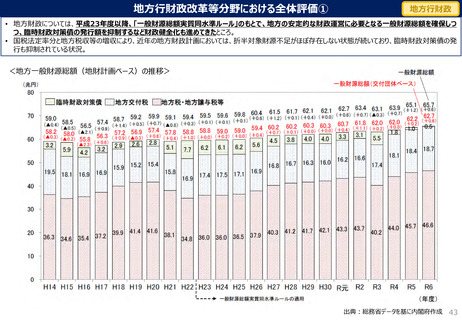

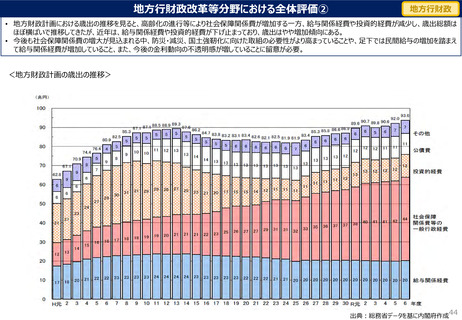

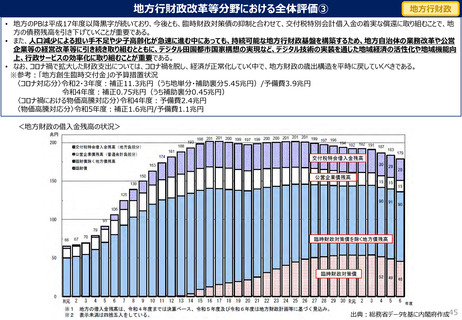

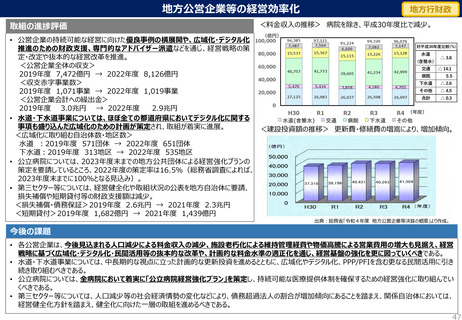

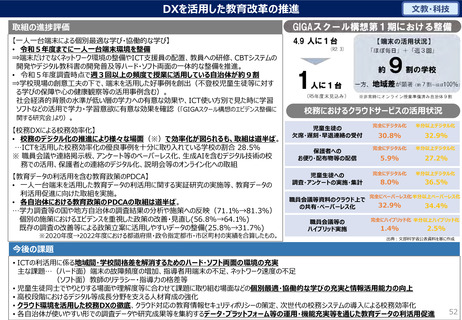

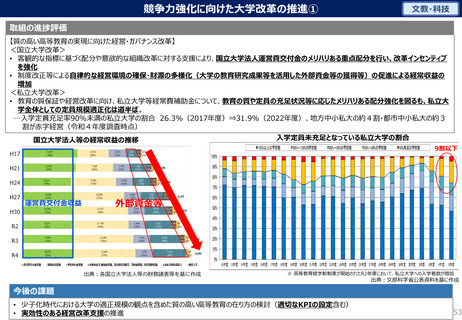

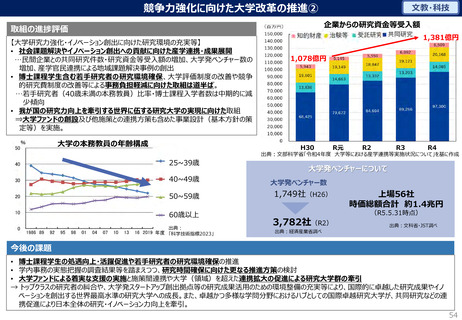

コロナ禍における対策と経済動向

全体総括

コロナ禍における企業の可処分所得は、営業余剰が悪化する一方、雇用調整助成金や持続化給付金等を含む現金給付が下支え。その効果もあり、倒産

件数や失業率の大幅な上昇は回避された。

人流抑制の影響等の違いから、業種・業態によっては比較的早い段階で回復が始まったというコロナ禍の特性もあり、全体としての企業利益や家計の所得は

リーマンショック時と比べ早期に持ち直し、税収の増加基調も維持。(他方、こうした対策による生産性等への長期的な影響については更なる検証が必要。)

この間、政府は、家計に対しても給付策を実施し、可処分所得を底上げ。人流抑制の影響もあり、ただちには消費に回らず、貯蓄率は上昇。ただし、2023

年度に入り貯蓄率は過去平均よりも低い水準となっており、今後、貯蓄から消費に回っていくことが期待される。

•

•

•

法人利益・欠損金額総額と法人税収

企業の可処分所得(対GDP比)

4

(対2018年度差、%pt)

3

100

現金給付

2

80

財産所得

1

可処分所得

2019

(%)

20

21

倒産件数と完全失業率

22 (年度)

(千件)

18

16

6

倒産件数(右軸)

5

14

12

10

4

1

18

7

16

5

8

6

完全失業率

4

2

0

(年)

0

300

(兆円)

家計の所得と所得税収

家計の所得

240

180

30

25

20

15

220

200

40

10

所得税(右軸)

5

現金給付

可処分所得

4

財産所得

3

2

1

0

▲1

4 ▲3

(年度)

(兆円)

(対2018年度差、%pt)

6

6 ▲2

35

280

260

8

法人税収(右軸)

欠損金額総額

20

7

2

8

10

20

直接税

営業余剰

▲5

3

20

14

40

▲4

8

利益金額総額

家計の可処分所得(対GDP比)

12

▲1

▲3

(兆円)

60

0

▲2

(兆円)

25

雇用者報酬

営業余剰・混合所得

直接税・社会保険料

2019

20

22(年度)

21

家計の貯蓄率

(%)

20

15

10

5

2015~2019年の平均

0

0 ▲5

(年度)

Ⅰ

Ⅱ

Ⅲ

2020

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2021

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2022

Ⅳ

Ⅰ

Ⅱ

2023

Ⅲ(期)

(年)

(備考)左上・右上下図:内閣府「国民経済計算」より作成。企業は非金融法人企業と金融機関の合計。家計は対家計民間非営利団体を含む。可処分所得、営業余剰(・混合所得)、財産所得は純ベース。現金給付は、現物社会移転以外の社会給付

(受取)及びその他経常移転(純)の合計。貯蓄率は、季節調整値。左下図:東京商工リサーチ「倒産月報」、総務省「労働力調査」より作成。中央上下図:内閣府「国民経済計算」、財務省「租税及び印紙収入決算額調」、国税庁「統計年報」より作成。

家計の所得は、賃金・俸給と家計(対家計民間非営利団体を含まない)の財産所得の合計。

5

全体総括

コロナ禍における企業の可処分所得は、営業余剰が悪化する一方、雇用調整助成金や持続化給付金等を含む現金給付が下支え。その効果もあり、倒産

件数や失業率の大幅な上昇は回避された。

人流抑制の影響等の違いから、業種・業態によっては比較的早い段階で回復が始まったというコロナ禍の特性もあり、全体としての企業利益や家計の所得は

リーマンショック時と比べ早期に持ち直し、税収の増加基調も維持。(他方、こうした対策による生産性等への長期的な影響については更なる検証が必要。)

この間、政府は、家計に対しても給付策を実施し、可処分所得を底上げ。人流抑制の影響もあり、ただちには消費に回らず、貯蓄率は上昇。ただし、2023

年度に入り貯蓄率は過去平均よりも低い水準となっており、今後、貯蓄から消費に回っていくことが期待される。

•

•

•

法人利益・欠損金額総額と法人税収

企業の可処分所得(対GDP比)

4

(対2018年度差、%pt)

3

100

現金給付

2

80

財産所得

1

可処分所得

2019

(%)

20

21

倒産件数と完全失業率

22 (年度)

(千件)

18

16

6

倒産件数(右軸)

5

14

12

10

4

1

18

7

16

5

8

6

完全失業率

4

2

0

(年)

0

300

(兆円)

家計の所得と所得税収

家計の所得

240

180

30

25

20

15

220

200

40

10

所得税(右軸)

5

現金給付

可処分所得

4

財産所得

3

2

1

0

▲1

4 ▲3

(年度)

(兆円)

(対2018年度差、%pt)

6

6 ▲2

35

280

260

8

法人税収(右軸)

欠損金額総額

20

7

2

8

10

20

直接税

営業余剰

▲5

3

20

14

40

▲4

8

利益金額総額

家計の可処分所得(対GDP比)

12

▲1

▲3

(兆円)

60

0

▲2

(兆円)

25

雇用者報酬

営業余剰・混合所得

直接税・社会保険料

2019

20

22(年度)

21

家計の貯蓄率

(%)

20

15

10

5

2015~2019年の平均

0

0 ▲5

(年度)

Ⅰ

Ⅱ

Ⅲ

2020

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2021

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2022

Ⅳ

Ⅰ

Ⅱ

2023

Ⅲ(期)

(年)

(備考)左上・右上下図:内閣府「国民経済計算」より作成。企業は非金融法人企業と金融機関の合計。家計は対家計民間非営利団体を含む。可処分所得、営業余剰(・混合所得)、財産所得は純ベース。現金給付は、現物社会移転以外の社会給付

(受取)及びその他経常移転(純)の合計。貯蓄率は、季節調整値。左下図:東京商工リサーチ「倒産月報」、総務省「労働力調査」より作成。中央上下図:内閣府「国民経済計算」、財務省「租税及び印紙収入決算額調」、国税庁「統計年報」より作成。

家計の所得は、賃金・俸給と家計(対家計民間非営利団体を含まない)の財産所得の合計。

5