よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2023年7月)(内閣府) (19 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0725/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第11回 7/25)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

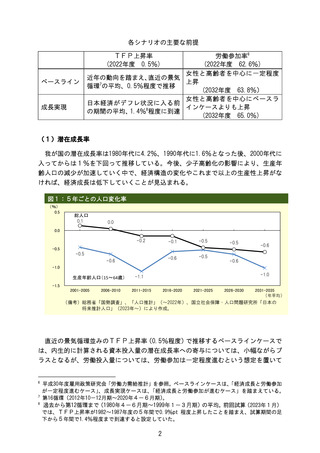

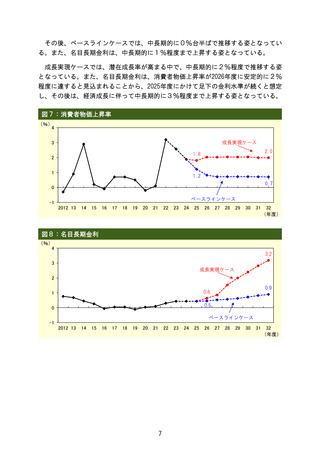

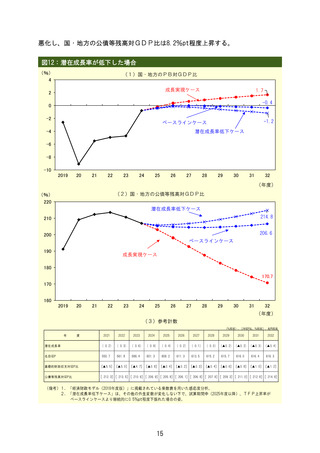

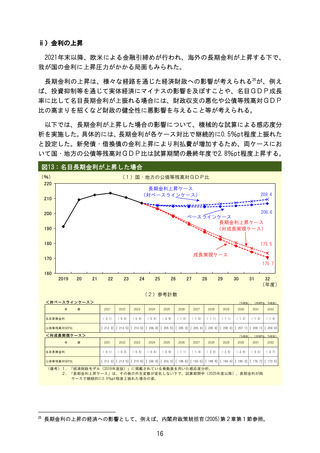

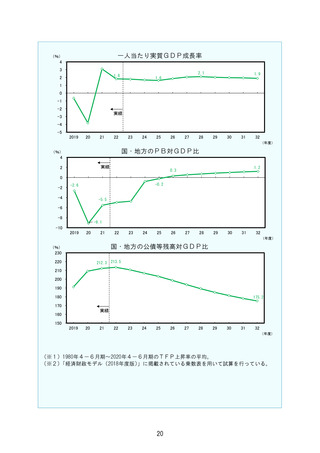

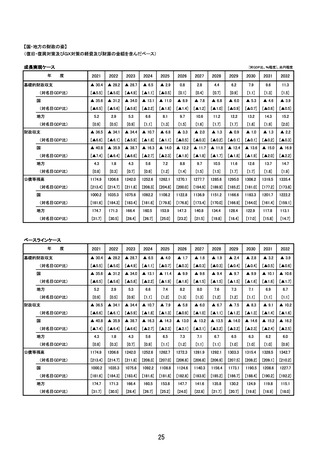

ⅱ)金利の上昇

2021年末以降、欧米による金融引締めが行われ、海外の長期金利が上昇する下で、

我が国の金利に上昇圧力がかかる局面もみられた。

長期金利の上昇は、様々な経路を通じた経済財政への影響が考えられる25が、例え

ば、投資抑制等を通じて実体経済にマイナスの影響を及ぼすことや、名目GDP成長

率に比して名目長期金利が上振れる場合には、財政収支の悪化や公債等残高対GDP

比の高まりを招くなど財政の健全性に悪影響を与えること等が考えられる。

以下では、長期金利が上昇した場合の影響について、機械的な試算による感応度分

析を実施した。具体的には、長期金利が各ケース対比で継続的に0.5%pt程度上振れた

と設定した。新発債・借換債の金利上昇により利払費が増加するため、両ケースにお

いて国・地方の公債等残高対GDP比は試算期間の最終年度で2.8%pt程度上昇する。

図13:名目長期金利が上昇した場合

(%)

220

(1)国・地方の公債等残高対GDP比

長期金利上昇ケース

(対ベースラインケース)

210

209.4

206.6

200

ベースラインケース

長期金利上昇ケース

(対成長実現ケース)

190

180

173.5

成長実現ケース

170

170.7

160

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

(年度)

(2)参考計数

<対ベースラインケース>

年

度

(%程度)、[対GDP比、%程度]

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

名目長期金利

( 0.1)

( 0.3)

( 0.4)

( 0.4)

( 0.9)

( 1.0)

( 1.0)

( 1.1)

( 1.1)

( 1.2)

( 1.3)

( 1.4)

公債等残高対GDP比

[ 212.3] [ 213.5] [ 210.6] [ 206.9] [ 205.5] [ 205.3] [ 205.4] [ 205.6] [ 206.4] [ 207.1] [ 208.1] [ 209.4]

<対成長実現ケース>

年

度

(%程度)、[対GDP比、%程度]

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

名目長期金利

( 0.1)

( 0.3)

( 0.4)

( 0.4)

( 0.9)

( 1.1)

( 1.4)

( 2.0)

( 2.5)

( 2.9)

( 3.3)

( 3.7)

公債等残高対GDP比

[ 212.3] [ 213.5] [ 210.6] [ 206.9] [ 203.3] [ 198.6] [ 193.6] [ 188.8] [ 184.4] [ 180.3] [ 176.7] [ 173.5]

(備考)1.「経済財政モデル(2018年度版)」に掲載されている乗数表を用いた感応度分析。

2.「長期金利上昇ケース」は、その他の外生変数が変化しない下で、試算期間中(2025年度以降)、長期金利が両

ケースで継続的に0.5%pt程度上振れた場合の姿。

25

長期金利の上昇の経済への影響として、例えば、内閣府政策統括官(2005)第2章第1節参照。

16

2021年末以降、欧米による金融引締めが行われ、海外の長期金利が上昇する下で、

我が国の金利に上昇圧力がかかる局面もみられた。

長期金利の上昇は、様々な経路を通じた経済財政への影響が考えられる25が、例え

ば、投資抑制等を通じて実体経済にマイナスの影響を及ぼすことや、名目GDP成長

率に比して名目長期金利が上振れる場合には、財政収支の悪化や公債等残高対GDP

比の高まりを招くなど財政の健全性に悪影響を与えること等が考えられる。

以下では、長期金利が上昇した場合の影響について、機械的な試算による感応度分

析を実施した。具体的には、長期金利が各ケース対比で継続的に0.5%pt程度上振れた

と設定した。新発債・借換債の金利上昇により利払費が増加するため、両ケースにお

いて国・地方の公債等残高対GDP比は試算期間の最終年度で2.8%pt程度上昇する。

図13:名目長期金利が上昇した場合

(%)

220

(1)国・地方の公債等残高対GDP比

長期金利上昇ケース

(対ベースラインケース)

210

209.4

206.6

200

ベースラインケース

長期金利上昇ケース

(対成長実現ケース)

190

180

173.5

成長実現ケース

170

170.7

160

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

(年度)

(2)参考計数

<対ベースラインケース>

年

度

(%程度)、[対GDP比、%程度]

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

名目長期金利

( 0.1)

( 0.3)

( 0.4)

( 0.4)

( 0.9)

( 1.0)

( 1.0)

( 1.1)

( 1.1)

( 1.2)

( 1.3)

( 1.4)

公債等残高対GDP比

[ 212.3] [ 213.5] [ 210.6] [ 206.9] [ 205.5] [ 205.3] [ 205.4] [ 205.6] [ 206.4] [ 207.1] [ 208.1] [ 209.4]

<対成長実現ケース>

年

度

(%程度)、[対GDP比、%程度]

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

名目長期金利

( 0.1)

( 0.3)

( 0.4)

( 0.4)

( 0.9)

( 1.1)

( 1.4)

( 2.0)

( 2.5)

( 2.9)

( 3.3)

( 3.7)

公債等残高対GDP比

[ 212.3] [ 213.5] [ 210.6] [ 206.9] [ 203.3] [ 198.6] [ 193.6] [ 188.8] [ 184.4] [ 180.3] [ 176.7] [ 173.5]

(備考)1.「経済財政モデル(2018年度版)」に掲載されている乗数表を用いた感応度分析。

2.「長期金利上昇ケース」は、その他の外生変数が変化しない下で、試算期間中(2025年度以降)、長期金利が両

ケースで継続的に0.5%pt程度上振れた場合の姿。

25

長期金利の上昇の経済への影響として、例えば、内閣府政策統括官(2005)第2章第1節参照。

16