よむ、つかう、まなぶ。

薬-2日本製薬団体連合会、日本製薬工業協会、米国研究製薬工業協会、欧州製薬団体連合会 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66925.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会(第243回 12/10)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

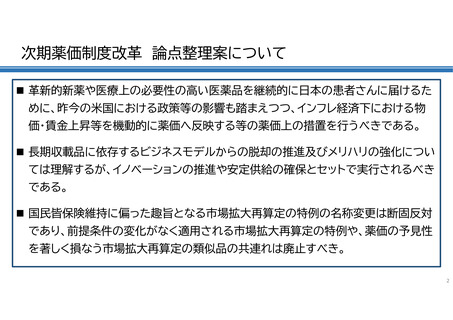

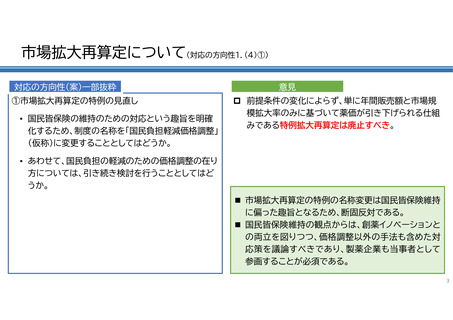

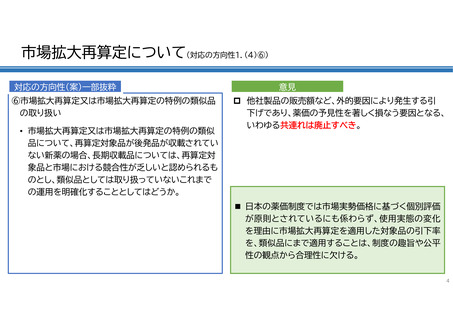

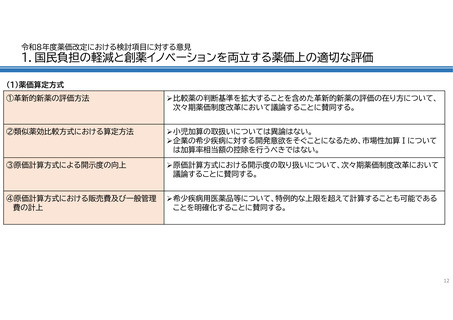

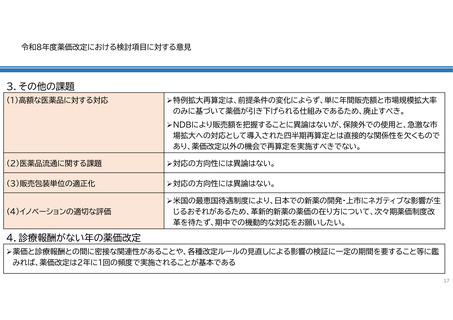

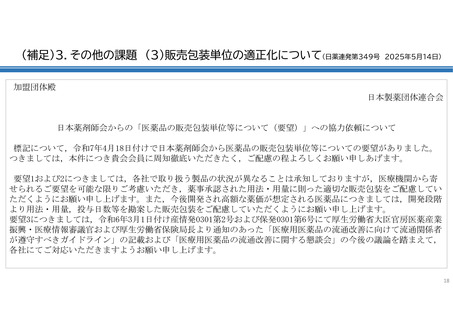

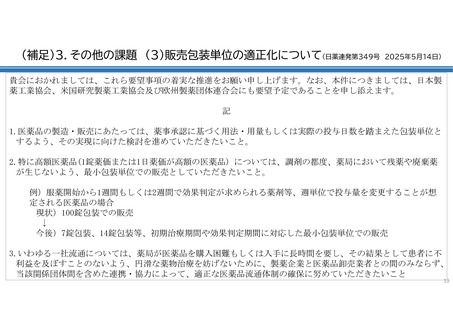

令和8年度薬価改定における検討項目に対する意見

1.国民負担の軽減と創薬イノベーションを両立する薬価上の適切な評価

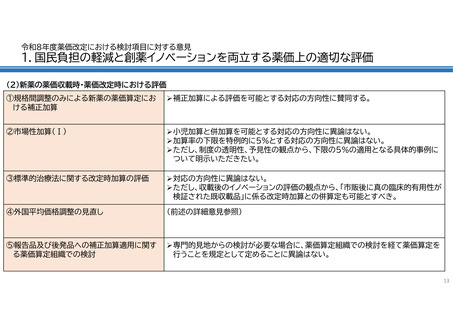

(1)薬価算定方式

①革新的新薬の評価方法

比較薬の判断基準を拡大することを含めた革新的新薬の評価の在り方について、

次々期薬価制度改革において議論することに賛同する。

②類似薬効比較方式における算定方法

小児加算の取扱いについては異論はない。

企業の希少疾病に対する開発意欲をそぐことになるため、市場性加算Ⅰについて

は加算率相当額の控除を行うべきではない。

③原価計算方式による開示度の向上

原価計算方式における開示度の取り扱いについて、次々期薬価制度改革において

議論することに賛同する。

④原価計算方式における販売費及び一般管理

費の計上

希少疾病用医薬品等について、特例的な上限を超えて計算することも可能である

ことを明確化することに賛同する。

12

1.国民負担の軽減と創薬イノベーションを両立する薬価上の適切な評価

(1)薬価算定方式

①革新的新薬の評価方法

比較薬の判断基準を拡大することを含めた革新的新薬の評価の在り方について、

次々期薬価制度改革において議論することに賛同する。

②類似薬効比較方式における算定方法

小児加算の取扱いについては異論はない。

企業の希少疾病に対する開発意欲をそぐことになるため、市場性加算Ⅰについて

は加算率相当額の控除を行うべきではない。

③原価計算方式による開示度の向上

原価計算方式における開示度の取り扱いについて、次々期薬価制度改革において

議論することに賛同する。

④原価計算方式における販売費及び一般管理

費の計上

希少疾病用医薬品等について、特例的な上限を超えて計算することも可能である

ことを明確化することに賛同する。

12