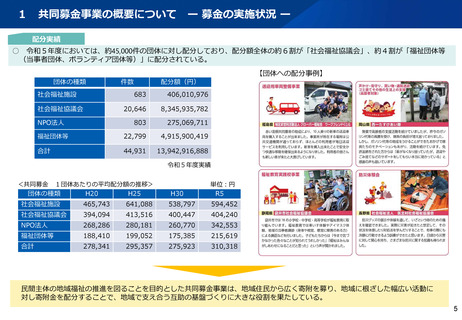

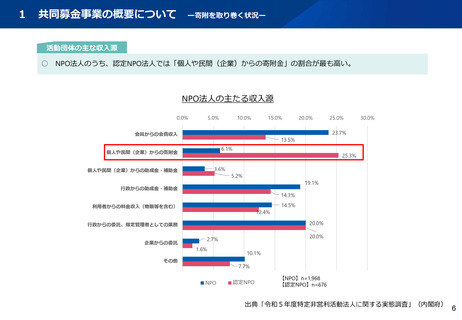

よむ、つかう、まなぶ。

資料3 共同募金事業の在り方について (14 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64916.html |

| 出典情報 | 社会保障審議会 福祉部会(第30回 10/21)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

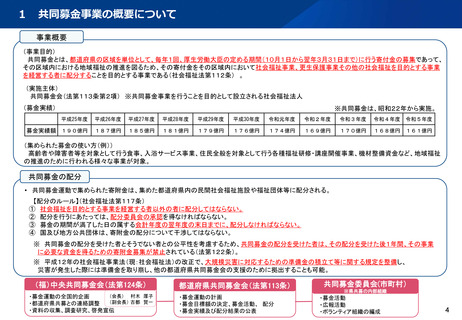

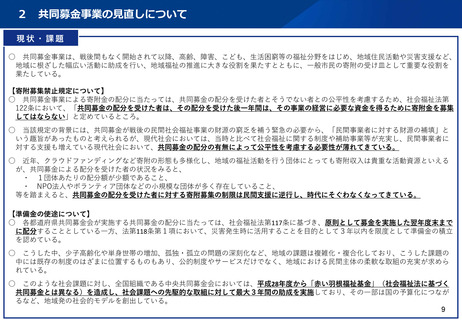

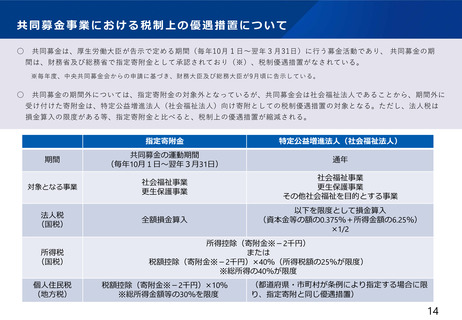

共同募金事業における税制上の優遇措置について

○

共同募金は、厚生労働大臣が告示で定める期間(毎年10月1日~翌年3月31日)に行う募金活動であり、 共同募金の期

間は、財務省及び総務省で指定寄附金として承認されており(※)、税制優遇措置がなされている。

※毎年度、中央共同募金会からの申請に基づき、財務大臣及び総務大臣が9月頃に告示している。

○

共同募金の期間外については、指定寄附金の対象外となっているが、共同募金会は社会福祉法人であることから、期間外に

受け付けた寄附金は、特定公益増進法人(社会福祉法人)向け寄附としての税制優遇措置の対象となる。ただし、法人税は

損金算入の限度がある等、指定寄附金と比べると、税制上の優遇措置が縮減される。

指定寄附金

特定公益増進法人(社会福祉法人)

期間

共同募金の運動期間

(毎年10月1日~翌年3月31日)

通年

対象となる事業

社会福祉事業

更生保護事業

社会福祉事業

更生保護事業

その他社会福祉を目的とする事業

全額損金算入

以下を限度として損金算入

(資本金等の額の0.375%+所得金額の6.25%)

×1/2

法人税

(国税)

所得税

(国税)

個人住民税

(地方税)

所得控除(寄附金※-2千円)

または

税額控除(寄附金※-2千円)×40%(所得税額の25%が限度)

※総所得の40%が限度

税額控除(寄附金※-2千円)×10%

※総所得金額等の30%を限度

(都道府県・市町村が条例により指定する場合に限

り、指定寄附と同じ優遇措置)

14

○

共同募金は、厚生労働大臣が告示で定める期間(毎年10月1日~翌年3月31日)に行う募金活動であり、 共同募金の期

間は、財務省及び総務省で指定寄附金として承認されており(※)、税制優遇措置がなされている。

※毎年度、中央共同募金会からの申請に基づき、財務大臣及び総務大臣が9月頃に告示している。

○

共同募金の期間外については、指定寄附金の対象外となっているが、共同募金会は社会福祉法人であることから、期間外に

受け付けた寄附金は、特定公益増進法人(社会福祉法人)向け寄附としての税制優遇措置の対象となる。ただし、法人税は

損金算入の限度がある等、指定寄附金と比べると、税制上の優遇措置が縮減される。

指定寄附金

特定公益増進法人(社会福祉法人)

期間

共同募金の運動期間

(毎年10月1日~翌年3月31日)

通年

対象となる事業

社会福祉事業

更生保護事業

社会福祉事業

更生保護事業

その他社会福祉を目的とする事業

全額損金算入

以下を限度として損金算入

(資本金等の額の0.375%+所得金額の6.25%)

×1/2

法人税

(国税)

所得税

(国税)

個人住民税

(地方税)

所得控除(寄附金※-2千円)

または

税額控除(寄附金※-2千円)×40%(所得税額の25%が限度)

※総所得の40%が限度

税額控除(寄附金※-2千円)×10%

※総所得金額等の30%を限度

(都道府県・市町村が条例により指定する場合に限

り、指定寄附と同じ優遇措置)

14