よむ、つかう、まなぶ。

資料1‐3 令和6年度 財務諸表等(差し替え) (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59553.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第40回 8/7)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

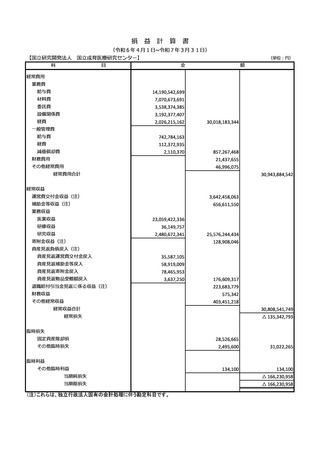

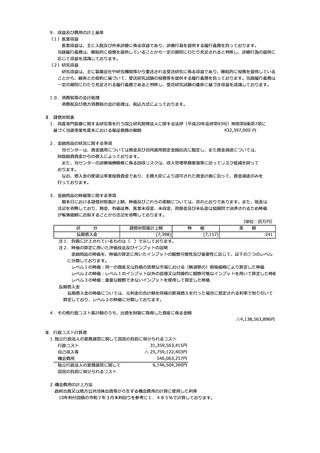

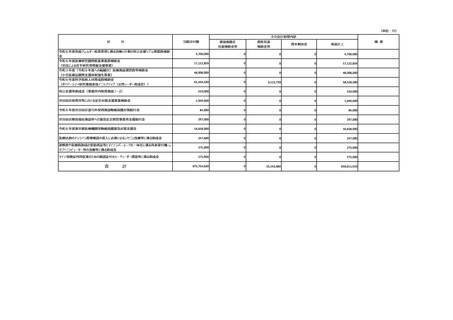

Ⅳ.損益計算書

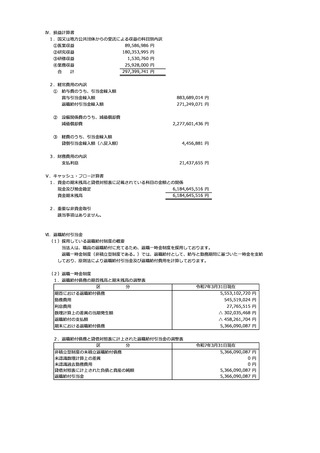

1.国⼜は地⽅公共団体からの受託による収益の科⽬別内訳

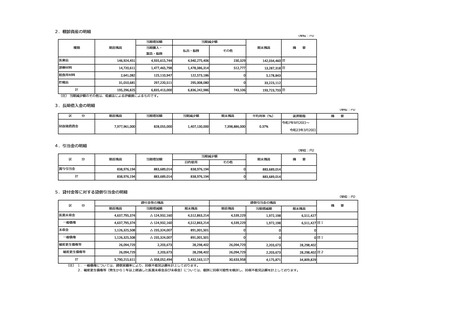

①医業収益

89,586,986 円

②研究収益

180,353,995 円

③研修収益

1,530,760 円

④業務収益

25,928,000 円

合

297,399,741 円

計

2.経常費⽤の内訳

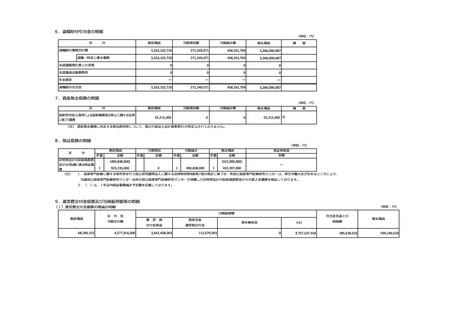

①

②

給与費のうち、引当⾦繰⼊額

賞与引当⾦繰⼊額

883,689,014 円

退職給付引当⾦繰⼊額

271,249,071 円

設備関係費のうち、減価償却費

2,277,601,436 円

減価償却費

③

経費のうち、引当⾦繰⼊額

4,456,881 円

貸倒引当⾦繰⼊額(△戻⼊額)

3.財務費⽤の内訳

21,437,655 円

⽀払利息

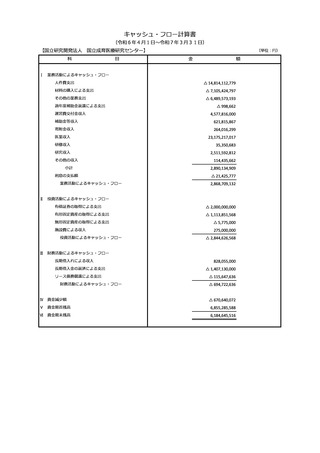

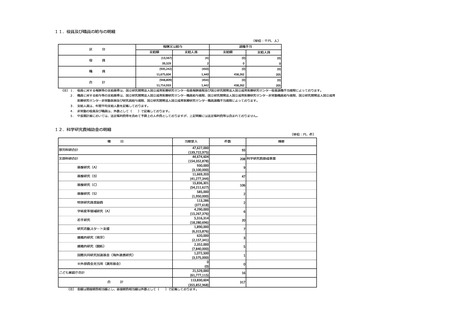

Ⅴ.キャッシュ・フロー計算書

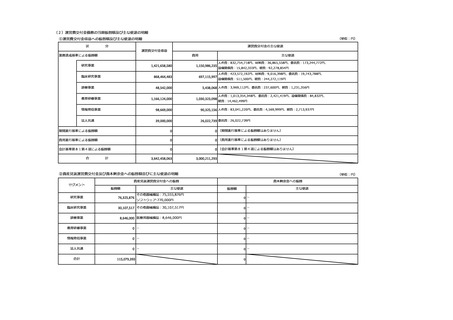

1.資⾦の期末残⾼と貸借対照表に記載されている科⽬の⾦額との関係

現⾦及び預⾦勘定

6,184,645,516 円

資⾦期末残⾼

6,184,645,516 円

2.重要な⾮資⾦取引

該当事項はありません。

Ⅵ.退職給付引当⾦

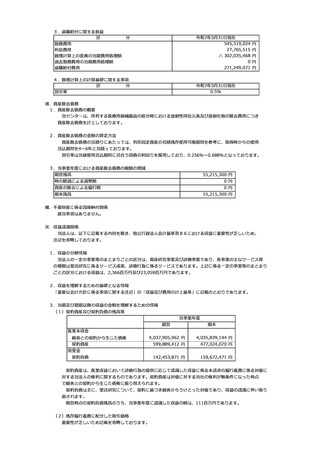

(1)採⽤している退職給付制度の概要

当法⼈は、職員の退職給付に充てるため、退職⼀時⾦制度を採⽤しております。

退職⼀時⾦制度(⾮積⽴型制度である。)では、退職給付として、給与と勤務期間に基づいた⼀時⾦を⽀給

しており、原則法により退職給付引当⾦及び退職給付費⽤を計算しております。

(2)退職⼀時⾦制度

1.退職給付債務の期⾸残⾼と期末残⾼の調整表

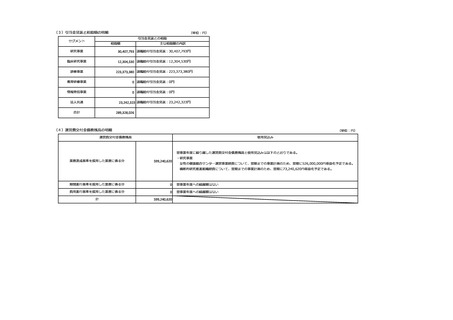

区

令和7年3⽉31⽇現在

分

5,553,102,720 円

期⾸における退職給付債務

勤務費⽤

545,519,024 円

利息費⽤

27,765,515 円

数理計算上の差異の当期発⽣額

△ 302,035,468 円

退職給付の⽀払額

△ 458,261,704 円

期末における退職給付債務

5,366,090,087 円

2.退職給付債務と貸借対照表に計上された退職給付引当⾦の調整表

区

分

令和7年3⽉31⽇現在

5,366,090,087 円

0円

0円

5,366,090,087 円

5,366,090,087 円

⾮積⽴型制度の未積⽴退職給付債務

未認識数理計算上の差異

未認識過去勤務費⽤

貸借対照表に計上された負債と資産の純額

退職給付引当⾦

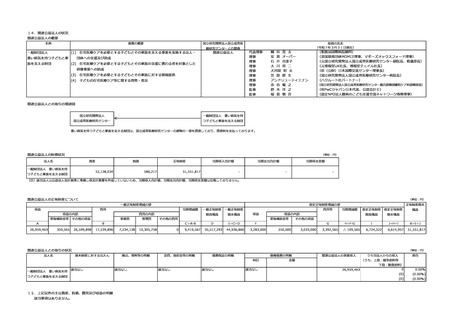

10

1.国⼜は地⽅公共団体からの受託による収益の科⽬別内訳

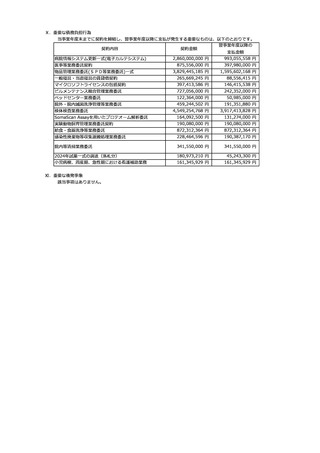

①医業収益

89,586,986 円

②研究収益

180,353,995 円

③研修収益

1,530,760 円

④業務収益

25,928,000 円

合

297,399,741 円

計

2.経常費⽤の内訳

①

②

給与費のうち、引当⾦繰⼊額

賞与引当⾦繰⼊額

883,689,014 円

退職給付引当⾦繰⼊額

271,249,071 円

設備関係費のうち、減価償却費

2,277,601,436 円

減価償却費

③

経費のうち、引当⾦繰⼊額

4,456,881 円

貸倒引当⾦繰⼊額(△戻⼊額)

3.財務費⽤の内訳

21,437,655 円

⽀払利息

Ⅴ.キャッシュ・フロー計算書

1.資⾦の期末残⾼と貸借対照表に記載されている科⽬の⾦額との関係

現⾦及び預⾦勘定

6,184,645,516 円

資⾦期末残⾼

6,184,645,516 円

2.重要な⾮資⾦取引

該当事項はありません。

Ⅵ.退職給付引当⾦

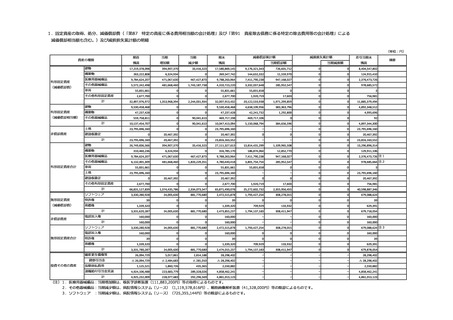

(1)採⽤している退職給付制度の概要

当法⼈は、職員の退職給付に充てるため、退職⼀時⾦制度を採⽤しております。

退職⼀時⾦制度(⾮積⽴型制度である。)では、退職給付として、給与と勤務期間に基づいた⼀時⾦を⽀給

しており、原則法により退職給付引当⾦及び退職給付費⽤を計算しております。

(2)退職⼀時⾦制度

1.退職給付債務の期⾸残⾼と期末残⾼の調整表

区

令和7年3⽉31⽇現在

分

5,553,102,720 円

期⾸における退職給付債務

勤務費⽤

545,519,024 円

利息費⽤

27,765,515 円

数理計算上の差異の当期発⽣額

△ 302,035,468 円

退職給付の⽀払額

△ 458,261,704 円

期末における退職給付債務

5,366,090,087 円

2.退職給付債務と貸借対照表に計上された退職給付引当⾦の調整表

区

分

令和7年3⽉31⽇現在

5,366,090,087 円

0円

0円

5,366,090,087 円

5,366,090,087 円

⾮積⽴型制度の未積⽴退職給付債務

未認識数理計算上の差異

未認識過去勤務費⽤

貸借対照表に計上された負債と資産の純額

退職給付引当⾦

10