よむ、つかう、まなぶ。

資料3-2 中長期の経済財政に関する試算(2025年8月)(内閣府) (28 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0807agenda.html |

| 出典情報 | 経済財政諮問会議(第10回 8/7)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

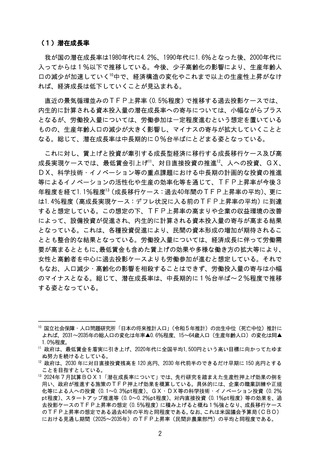

地方の財政の姿においては、国・地方のPBの算定に含まれない財源の比率を考慮)。なお、国民経

済計算に基づき、財源はいずれも、当該財源が発生した年度に計上される。2028年度以降について

は、2027年度と同様に、所要の措置が講じられると仮定して延伸。

(5)こども・子育て政策強化の経費及び財源に関する想定

・

・

・

「こども未来戦略」

(2023年12月22日閣議決定)及び「子ども・子育て支援法等の一部を改正する法

律」(令和6年法律第47号)等を踏まえ、次の内容を想定。

経費については、2028年度までに「こども・子育て支援加速化プラン」の予算規模である3.6兆円程

度が措置される。2023~2024年度は補正後予算、2025年度は予算とし、各種制度要因を踏まえ、2026

~2028年度は機械的に設定。2029年度以降については、他の一般歳出と同様、物価上昇率並みに増

加。

財源については、

「こども・子育て支援加速化プラン」の実施が完了する2028年度までに、既定予算

の最大限の活用等(1.5兆円程度)、歳出改革による公費節減(1.1兆円程度)及び支援金制度の構築

(1.0兆円程度)により、3.6兆円程度が確保される。2023~2024年度は補正後予算、2025年度は予

算とし、以上を踏まえ、2026~2028年度は経費に応じた措置が講じられるものとする。その間、つ

なぎとして発行される子ども特例債は、国民経済計算における社会保障基金から発行されることが

見込まれるため、国・地方の財政の姿における公債等残高には含めていない(その発行分は国・地

方のPBに影響を与えない)。2029年度以降については、2028年度と同様に、所要の措置が講じられ

ると仮定して延伸。

(6)いわゆる教育無償化(高校無償化、給食無償化等)経費及び財源に関する想定

・

「経済財政運営と改革の基本方針2025」

(2025年6月13日閣議決定)等を踏まえ、いわゆる教育無償

化(高校無償化、給食無償化等)に伴う歳出増については、2026年度以降、安定財源が確保される

ことを想定し、PBに影響を与えないと仮定している。

(7)多年度で収支を完結させる枠組みを設定している施策に関する取扱い

・

以下の施策については、複数年度にわたって必要な財源を確保し、特別会計等において多年度で収

支を完結させる枠組みを設定していることから、国・地方の財政の姿は、これらの経費及び財源の

金額を除いたベースを基本とするとともに、同経費及び財源の金額を含んだ計数も参考として掲載

している。

① 東日本大震災からの復旧・復興対策

・

・

経費については、

「平成28年度以降の復旧・復興事業について」

(2015年6月24日復興推進会議決定)

、

「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」(2015年6月30

日閣議決定)

、

「令和3年度以降の復興の取組について」

(2020年7月17日復興推進会議決定)、

「「第

2期復興・創生期間」以降における東日本大震災からの復興の基本方針」(2025年6月20日閣議決

定)等を基に、2025年度までの総額が33兆円程度、2026年度から5年間の総額が1.9兆円程度となる

と想定。2023年度までは決算、2024年度は補正後予算、2025年度は予算を反映。

財源については、

「平成23年度第3次補正予算及び復興財源の基本方針」

(2011年10月7日閣議決定)

や「今後の復旧・復興事業の規模と財源について」

(2013年1月29日復興推進会議決定)、

「平成28年

度以降の復旧・復興事業について」

(2015年6月24日復興推進会議決定)、

「平成28年度以降5年間を

含む復興期間の復旧・復興事業の規模と財源について」

(2015年6月30日閣議決定)、

「令和3年度以

降の復興の取組について」

(2020年7月17日復興推進会議決定)、

「「第2期復興・創生期間」以降に

おける東日本大震災からの復興の基本方針」

(2025年6月20日閣議決定)等を踏まえ、復興特別税や

歳出削減、税外収入等により、総額34.9兆円程度が確保されると想定。なお、防衛力強化に係る財

源確保に伴う復興特別所得税の税率引下げ及び課税期間の延長については、実施時期等が決まって

いないことから、この試算では織り込んでいない。

253025

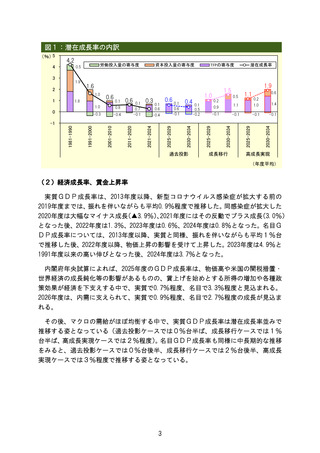

済計算に基づき、財源はいずれも、当該財源が発生した年度に計上される。2028年度以降について

は、2027年度と同様に、所要の措置が講じられると仮定して延伸。

(5)こども・子育て政策強化の経費及び財源に関する想定

・

・

・

「こども未来戦略」

(2023年12月22日閣議決定)及び「子ども・子育て支援法等の一部を改正する法

律」(令和6年法律第47号)等を踏まえ、次の内容を想定。

経費については、2028年度までに「こども・子育て支援加速化プラン」の予算規模である3.6兆円程

度が措置される。2023~2024年度は補正後予算、2025年度は予算とし、各種制度要因を踏まえ、2026

~2028年度は機械的に設定。2029年度以降については、他の一般歳出と同様、物価上昇率並みに増

加。

財源については、

「こども・子育て支援加速化プラン」の実施が完了する2028年度までに、既定予算

の最大限の活用等(1.5兆円程度)、歳出改革による公費節減(1.1兆円程度)及び支援金制度の構築

(1.0兆円程度)により、3.6兆円程度が確保される。2023~2024年度は補正後予算、2025年度は予

算とし、以上を踏まえ、2026~2028年度は経費に応じた措置が講じられるものとする。その間、つ

なぎとして発行される子ども特例債は、国民経済計算における社会保障基金から発行されることが

見込まれるため、国・地方の財政の姿における公債等残高には含めていない(その発行分は国・地

方のPBに影響を与えない)。2029年度以降については、2028年度と同様に、所要の措置が講じられ

ると仮定して延伸。

(6)いわゆる教育無償化(高校無償化、給食無償化等)経費及び財源に関する想定

・

「経済財政運営と改革の基本方針2025」

(2025年6月13日閣議決定)等を踏まえ、いわゆる教育無償

化(高校無償化、給食無償化等)に伴う歳出増については、2026年度以降、安定財源が確保される

ことを想定し、PBに影響を与えないと仮定している。

(7)多年度で収支を完結させる枠組みを設定している施策に関する取扱い

・

以下の施策については、複数年度にわたって必要な財源を確保し、特別会計等において多年度で収

支を完結させる枠組みを設定していることから、国・地方の財政の姿は、これらの経費及び財源の

金額を除いたベースを基本とするとともに、同経費及び財源の金額を含んだ計数も参考として掲載

している。

① 東日本大震災からの復旧・復興対策

・

・

経費については、

「平成28年度以降の復旧・復興事業について」

(2015年6月24日復興推進会議決定)

、

「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」(2015年6月30

日閣議決定)

、

「令和3年度以降の復興の取組について」

(2020年7月17日復興推進会議決定)、

「「第

2期復興・創生期間」以降における東日本大震災からの復興の基本方針」(2025年6月20日閣議決

定)等を基に、2025年度までの総額が33兆円程度、2026年度から5年間の総額が1.9兆円程度となる

と想定。2023年度までは決算、2024年度は補正後予算、2025年度は予算を反映。

財源については、

「平成23年度第3次補正予算及び復興財源の基本方針」

(2011年10月7日閣議決定)

や「今後の復旧・復興事業の規模と財源について」

(2013年1月29日復興推進会議決定)、

「平成28年

度以降の復旧・復興事業について」

(2015年6月24日復興推進会議決定)、

「平成28年度以降5年間を

含む復興期間の復旧・復興事業の規模と財源について」

(2015年6月30日閣議決定)、

「令和3年度以

降の復興の取組について」

(2020年7月17日復興推進会議決定)、

「「第2期復興・創生期間」以降に

おける東日本大震災からの復興の基本方針」

(2025年6月20日閣議決定)等を踏まえ、復興特別税や

歳出削減、税外収入等により、総額34.9兆円程度が確保されると想定。なお、防衛力強化に係る財

源確保に伴う復興特別所得税の税率引下げ及び課税期間の延長については、実施時期等が決まって

いないことから、この試算では織り込んでいない。

253025