よむ、つかう、まなぶ。

資料3-2 中長期の経済財政に関する試算(2025年8月)(内閣府) (16 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0807agenda.html |

| 出典情報 | 経済財政諮問会議(第10回 8/7)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

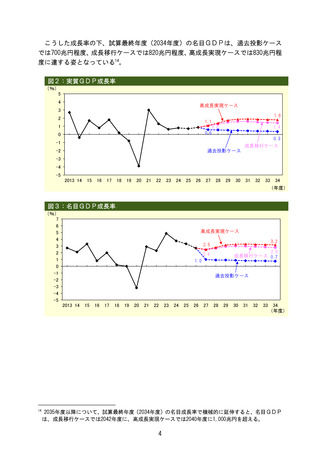

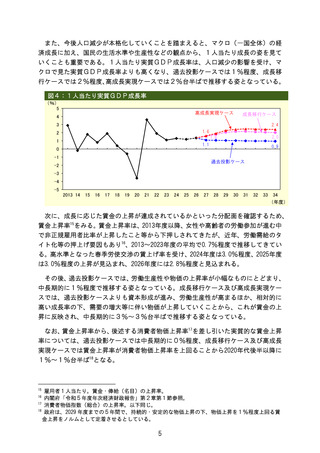

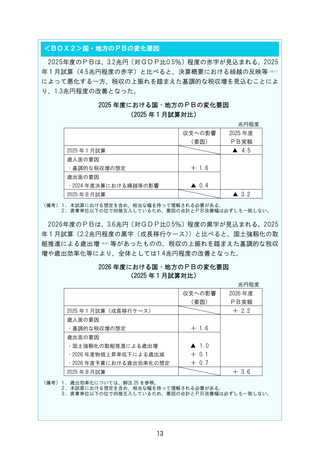

<BOX2>国・地方のPBの変化要因

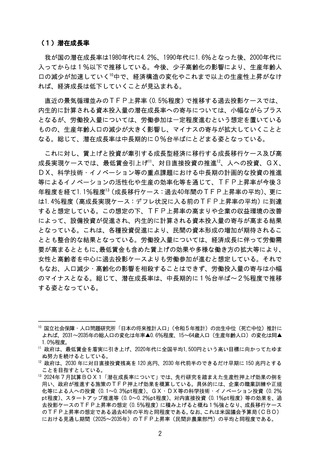

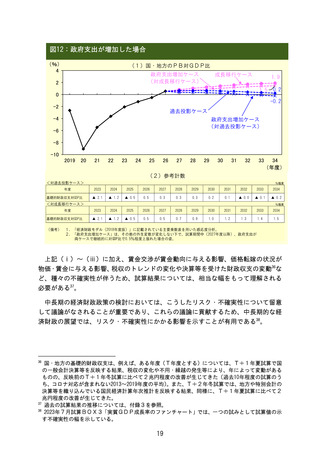

2025年度のPBは、3.2兆円(対GDP比0.5%)程度の赤字が見込まれる。2025

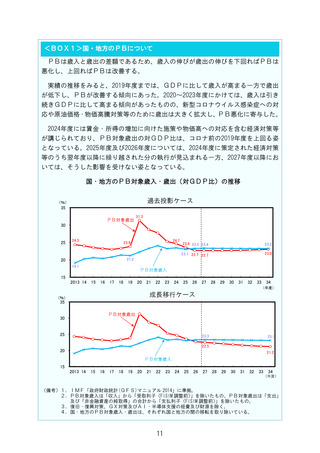

年1月試算(4.5兆円程度の赤字)と比べると、決算概要における繰越の反映等(※1)

によって悪化する一方、税収の上振れを踏まえた基調的な税収増を見込むことによ

り、1.3兆円程度の改善となった。

2025 年度における国・地方のPBの変化要因

(2025 年1月試算対比)

兆円程度

収支への影響

2025 年度

(要因)

PB実額

▲ 4.5

2025 年1月試算

歳入面の要因

+ 1.6

・基調的な税収増の想定

歳出面の要因

・2024 年度決算における繰越等の影響

▲ 0.4

▲ 3.2

2025 年8月試算

(備考)1.本試算における想定を含め、相当な幅を持って理解される必要がある。

2.表章単位以下の位で四捨五入しているため、要因の合計とPB改善幅は必ずしも一致しない。

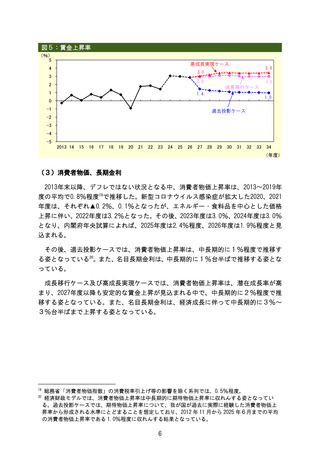

2026年度のPBは、3.6兆円(対GDP比0.5%)程度の黒字が見込まれる。2025

年1月試算(2.2兆円程度の黒字(成長移行ケース)

)と比べると、国土強靱化の取

組推進による歳出増(※2)等があったものの、税収の上振れを踏まえた基調的な税収

増や歳出効率化等により、全体としては1.4兆円程度の改善となった。

2026 年度における国・地方のPBの変化要因

(2025 年1月試算対比)

兆円程度

収支への影響

2026 年度

(要因)

PB実額

+ 2.2

2025 年1月試算(成長移行ケース)

歳入面の要因

+ 1.6

・基調的な税収増の想定

歳出面の要因

・国土強靱化の取組推進による歳出増

・2026 年度物価上昇率低下による歳出減

・2026 年度予算における歳出効率化の想定

▲ 1.0

+ 0.1

+ 0.7

+ 3.6

2025 年8月試算

(備考)1.歳出効率化については、脚注 25 を参照。

2.本試算における想定を含め、相当な幅を持って理解される必要がある。

3.表章単位以下の位で四捨五入しているため、要因の合計とPB改善幅は必ずしも一致しない。

13

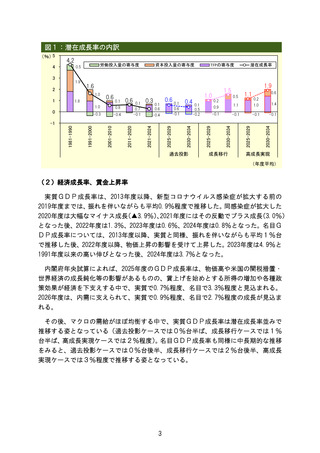

2025年度のPBは、3.2兆円(対GDP比0.5%)程度の赤字が見込まれる。2025

年1月試算(4.5兆円程度の赤字)と比べると、決算概要における繰越の反映等(※1)

によって悪化する一方、税収の上振れを踏まえた基調的な税収増を見込むことによ

り、1.3兆円程度の改善となった。

2025 年度における国・地方のPBの変化要因

(2025 年1月試算対比)

兆円程度

収支への影響

2025 年度

(要因)

PB実額

▲ 4.5

2025 年1月試算

歳入面の要因

+ 1.6

・基調的な税収増の想定

歳出面の要因

・2024 年度決算における繰越等の影響

▲ 0.4

▲ 3.2

2025 年8月試算

(備考)1.本試算における想定を含め、相当な幅を持って理解される必要がある。

2.表章単位以下の位で四捨五入しているため、要因の合計とPB改善幅は必ずしも一致しない。

2026年度のPBは、3.6兆円(対GDP比0.5%)程度の黒字が見込まれる。2025

年1月試算(2.2兆円程度の黒字(成長移行ケース)

)と比べると、国土強靱化の取

組推進による歳出増(※2)等があったものの、税収の上振れを踏まえた基調的な税収

増や歳出効率化等により、全体としては1.4兆円程度の改善となった。

2026 年度における国・地方のPBの変化要因

(2025 年1月試算対比)

兆円程度

収支への影響

2026 年度

(要因)

PB実額

+ 2.2

2025 年1月試算(成長移行ケース)

歳入面の要因

+ 1.6

・基調的な税収増の想定

歳出面の要因

・国土強靱化の取組推進による歳出増

・2026 年度物価上昇率低下による歳出減

・2026 年度予算における歳出効率化の想定

▲ 1.0

+ 0.1

+ 0.7

+ 3.6

2025 年8月試算

(備考)1.歳出効率化については、脚注 25 を参照。

2.本試算における想定を含め、相当な幅を持って理解される必要がある。

3.表章単位以下の位で四捨五入しているため、要因の合計とPB改善幅は必ずしも一致しない。

13