よむ、つかう、まなぶ。

資料3-2 中長期の経済財政に関する試算(2025年8月)(内閣府) (13 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0807agenda.html |

| 出典情報 | 経済財政諮問会議(第10回 8/7)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

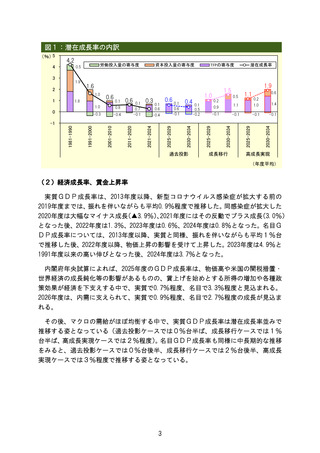

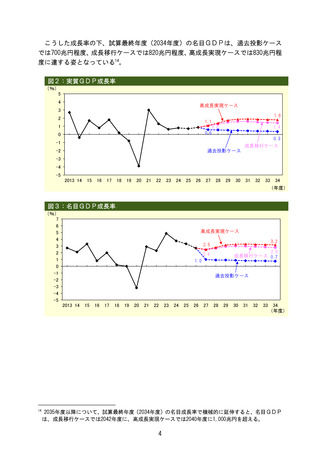

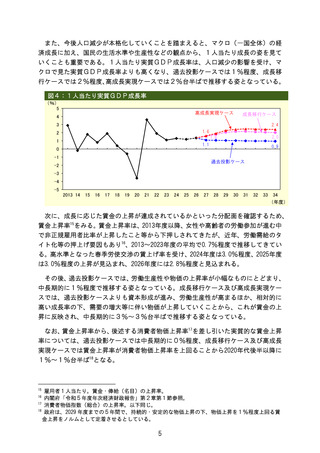

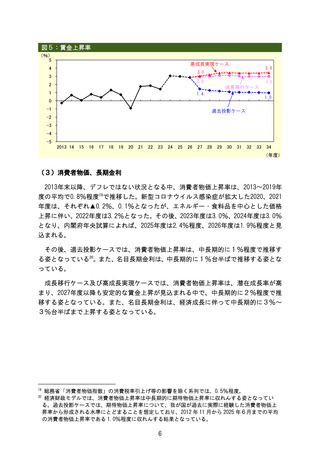

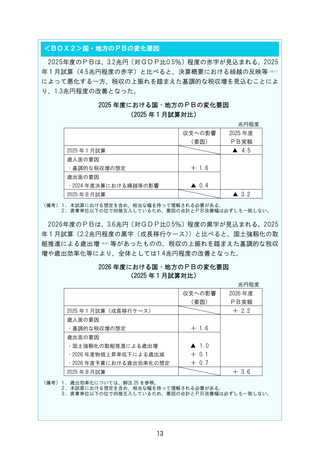

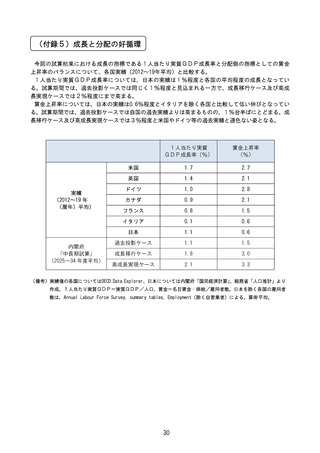

が改善していく中、分子となる国・地方の公債等残高の増加幅が抑制されることで、

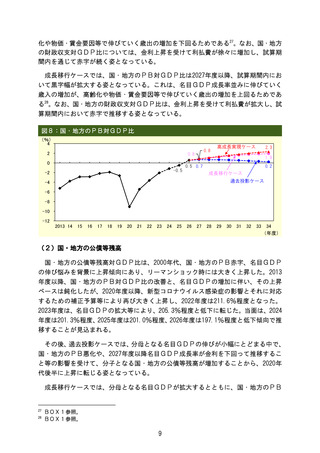

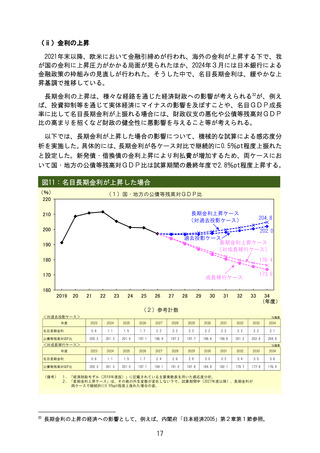

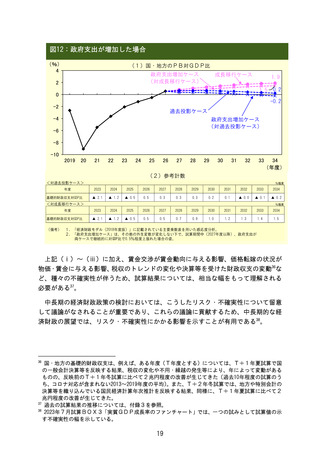

2028年度には190.5%程度とコロナ禍前の水準(2019年度 191.2%)を下回り、試算期

間内で安定的に低下する姿となっている29。

なお、長期金利の上昇に伴い、低金利で発行した既発債についてより高い金利によ

る借換えが進むことに留意が必要である。

図9:国・地方の公債等残高対GDP比

(%)

230

220

過去投影ケース

210

202.0

196.6

200

190.5

190

成長移行ケース

191.2

180

173.6

170

高成長実現ケース

169.3

160

150

2013 14

15

16

17

18

19

20

21

22

23

29

24

25

26

27

28

29

30

31

32

33

34

(年度)

政府は、

「経済・財政新生計画」の期間を通じて、その取組の進捗・成果を後戻りさせることなく、

PBの一定の黒字幅を確保しつつ、債務残高対GDP比を、まずはコロナ禍前の水準に向けて安定的

に引き下げることを目指し、経済再生と財政健全化を両立させる歩みを更に前進させるとしている。

10

2028年度には190.5%程度とコロナ禍前の水準(2019年度 191.2%)を下回り、試算期

間内で安定的に低下する姿となっている29。

なお、長期金利の上昇に伴い、低金利で発行した既発債についてより高い金利によ

る借換えが進むことに留意が必要である。

図9:国・地方の公債等残高対GDP比

(%)

230

220

過去投影ケース

210

202.0

196.6

200

190.5

190

成長移行ケース

191.2

180

173.6

170

高成長実現ケース

169.3

160

150

2013 14

15

16

17

18

19

20

21

22

23

29

24

25

26

27

28

29

30

31

32

33

34

(年度)

政府は、

「経済・財政新生計画」の期間を通じて、その取組の進捗・成果を後戻りさせることなく、

PBの一定の黒字幅を確保しつつ、債務残高対GDP比を、まずはコロナ禍前の水準に向けて安定的

に引き下げることを目指し、経済再生と財政健全化を両立させる歩みを更に前進させるとしている。

10