よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59536.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 地域医療機能推進WG(第13回 7/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

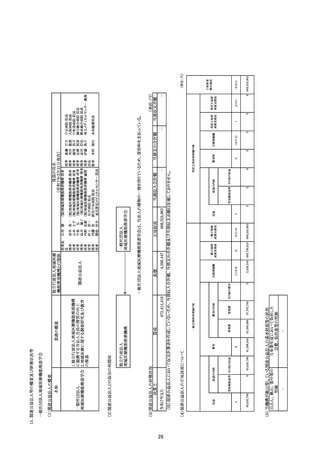

AI.

AW.

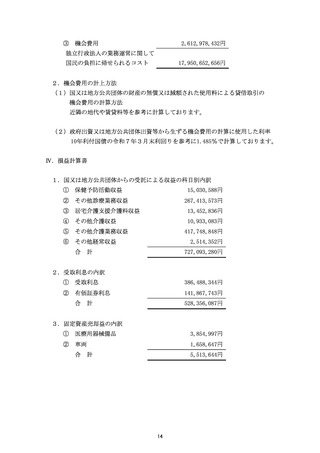

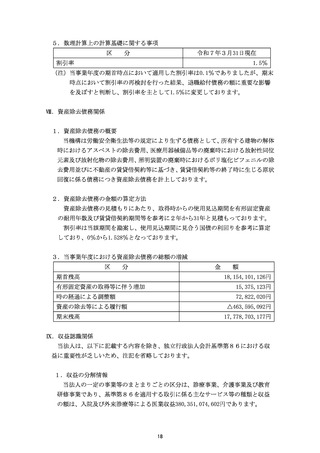

2. 収益を理解するための基礎となる情報

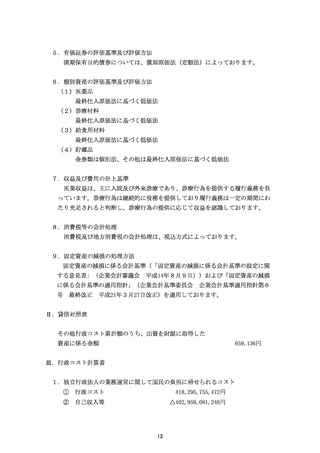

「重要な会計方針に係る事項に関する注記」の「収益及び費用の計上基準」(

記載のとおりであります。

3. 当該事業年度及び翌事業年度以降の収益の金額を理解するための情報

重要性が乏しいため記載を省略しております。

. 不要財産に係る国庫納付関係

該当事項はありません。

.。 オペレーティング・リース取引

ーー

いー

貸借対照表日後一年以内のリース期間に係る未経過リース料 70, 527, 792円

貸借対照表日後一年を超えるリース期間に係る未経過リース料 76,417, 605円

重要な債務負担行為

該当事項はありません。

重要な後発事象

該当事項はありません。

その他独立行政法人の状況を適切に開示するために必要な会計情報

独立行政法人固有の会計処理に伴う科目は、以下のとおりです。

(1 )

(2 )

(3)

(4)

(5)

(6)

(7 )

(8)

(9 )

預り補助金等

預り寄附金

資産見返負債

その他行政コスト累計額

前中期目標期間繰越積立金

除売却差額相当額

補助金等収益

寄附金等収益

資産見返物品受贈額戻入

19

AW.

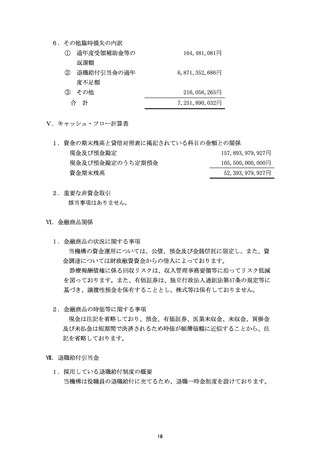

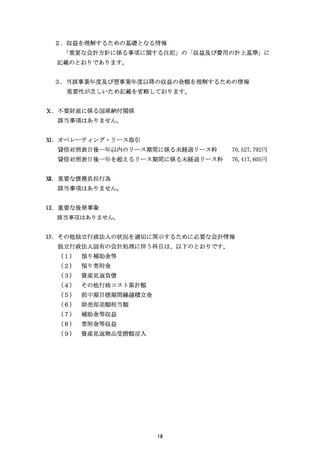

2. 収益を理解するための基礎となる情報

「重要な会計方針に係る事項に関する注記」の「収益及び費用の計上基準」(

記載のとおりであります。

3. 当該事業年度及び翌事業年度以降の収益の金額を理解するための情報

重要性が乏しいため記載を省略しております。

. 不要財産に係る国庫納付関係

該当事項はありません。

.。 オペレーティング・リース取引

ーー

いー

貸借対照表日後一年以内のリース期間に係る未経過リース料 70, 527, 792円

貸借対照表日後一年を超えるリース期間に係る未経過リース料 76,417, 605円

重要な債務負担行為

該当事項はありません。

重要な後発事象

該当事項はありません。

その他独立行政法人の状況を適切に開示するために必要な会計情報

独立行政法人固有の会計処理に伴う科目は、以下のとおりです。

(1 )

(2 )

(3)

(4)

(5)

(6)

(7 )

(8)

(9 )

預り補助金等

預り寄附金

資産見返負債

その他行政コスト累計額

前中期目標期間繰越積立金

除売却差額相当額

補助金等収益

寄附金等収益

資産見返物品受贈額戻入

19