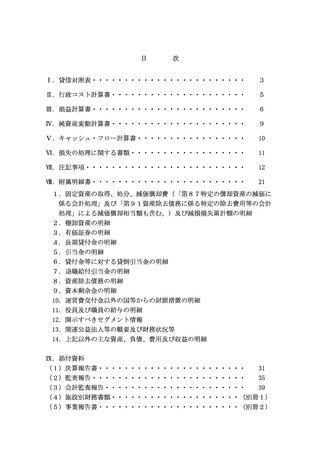

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (18 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59536.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 地域医療機能推進WG(第13回 7/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

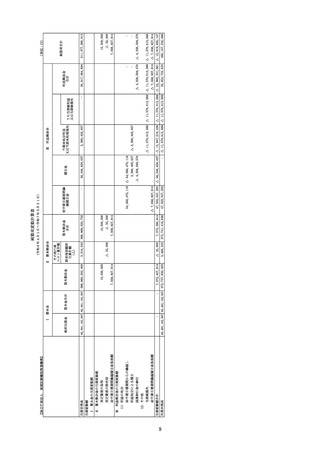

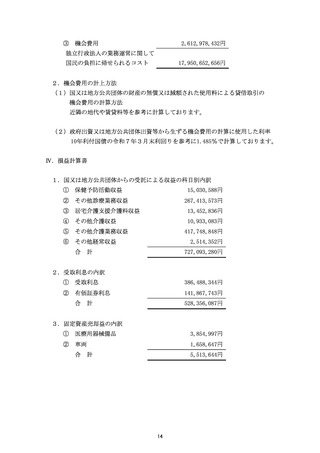

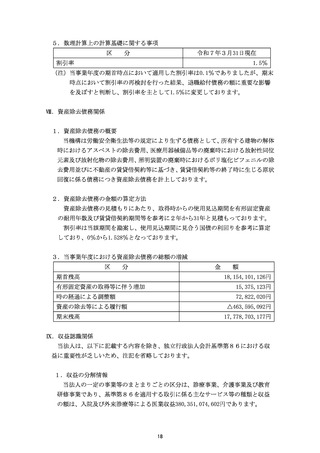

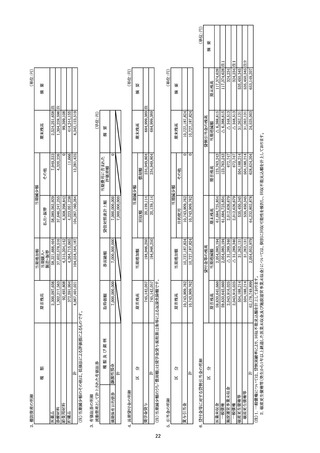

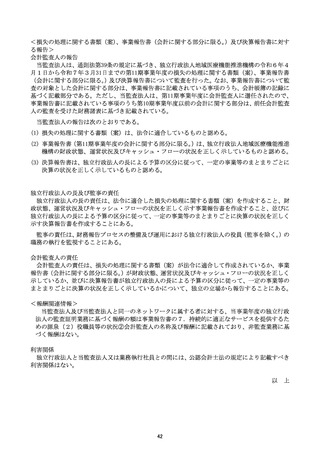

③ 機会費用 2, 612, 978, 432円

独立行政法人の業務運営に関して

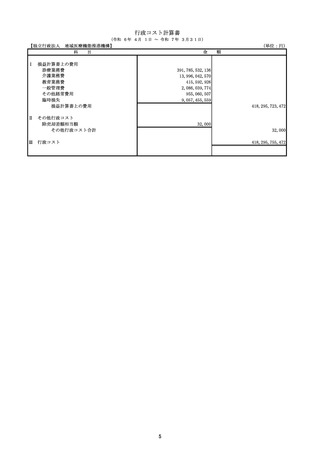

国民の負担に帰せられるコスト 17, 950, 652, 656円

2. 機会費用の計上方法

(1 ) 国又は地方公共団体の財産の無償又は減額された使用料による貸借取引の

機会費用の計算方法

近隣の地代や賃貸料等を参考に計算しております。

(2) 政府出資又は地方公共団体出資等から生ずる機会費用の計算に使用した利率

10年利付国債の令和 7 年 3 月末利回り を参考に1. 4859% で計算 しております。

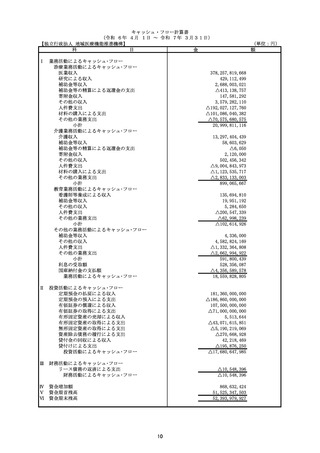

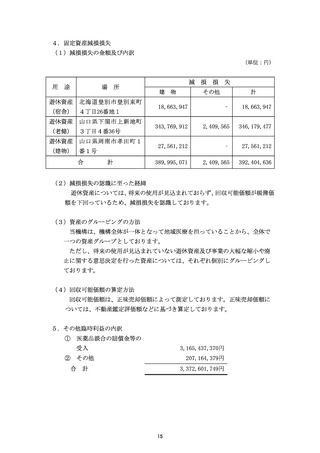

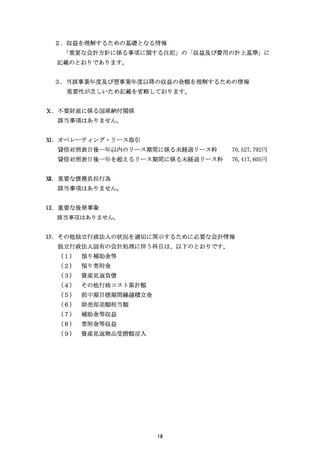

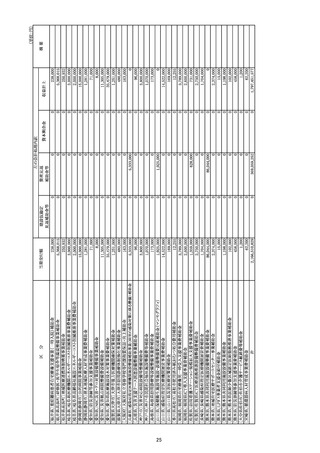

IV. 損益計算書

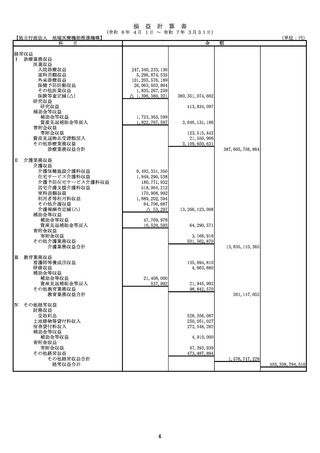

1. 国又は地方公共団体からの受託による収益の科目別内訳

① 保健予防活動収益 15, 030, 588円

② その他診療業務収益 267, 413, 573円

③ 居宅介護支援介護料収益 13, 452, 836円

④ その他介護収益 10, 933, 083円

⑤ その他介護業務収益 417, 748, 848円

⑥ その他経常収益 2, 514, 352円

合 計 727, 093, 280円

2. 受取利息の内訳

① 受取利候 386, 488, 344円

② 有価証券利息 141, 867, 743円

合 計 528, 356, 087円

3. 固定資産売却益の内訳

① 医療用器械備品 3, 854, 997円

② 車両 1, 658, 647円

合 計 5, 513, 644円

14

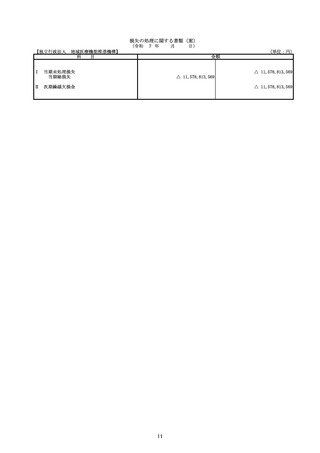

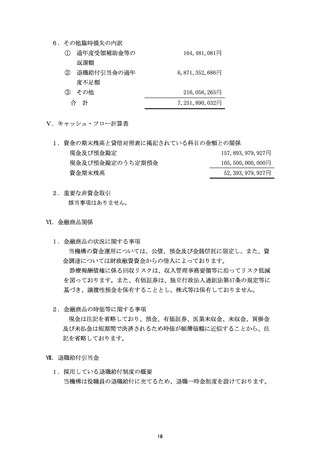

独立行政法人の業務運営に関して

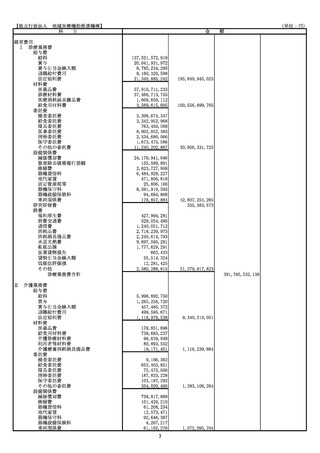

国民の負担に帰せられるコスト 17, 950, 652, 656円

2. 機会費用の計上方法

(1 ) 国又は地方公共団体の財産の無償又は減額された使用料による貸借取引の

機会費用の計算方法

近隣の地代や賃貸料等を参考に計算しております。

(2) 政府出資又は地方公共団体出資等から生ずる機会費用の計算に使用した利率

10年利付国債の令和 7 年 3 月末利回り を参考に1. 4859% で計算 しております。

IV. 損益計算書

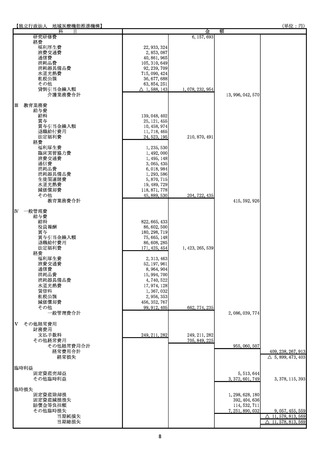

1. 国又は地方公共団体からの受託による収益の科目別内訳

① 保健予防活動収益 15, 030, 588円

② その他診療業務収益 267, 413, 573円

③ 居宅介護支援介護料収益 13, 452, 836円

④ その他介護収益 10, 933, 083円

⑤ その他介護業務収益 417, 748, 848円

⑥ その他経常収益 2, 514, 352円

合 計 727, 093, 280円

2. 受取利息の内訳

① 受取利候 386, 488, 344円

② 有価証券利息 141, 867, 743円

合 計 528, 356, 087円

3. 固定資産売却益の内訳

① 医療用器械備品 3, 854, 997円

② 車両 1, 658, 647円

合 計 5, 513, 644円

14