よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (20 ページ)

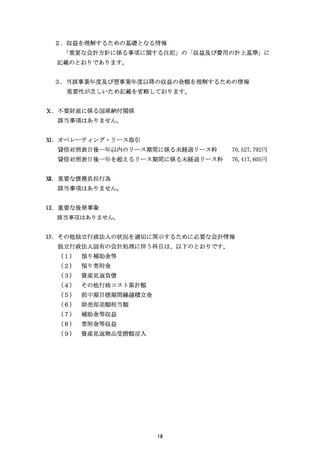

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59536.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 地域医療機能推進WG(第13回 7/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

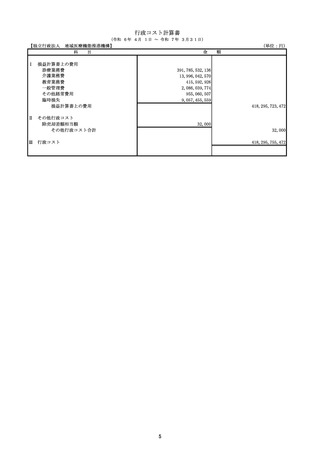

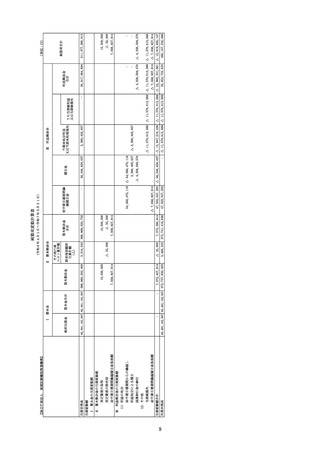

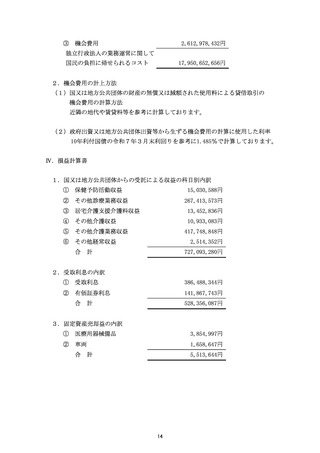

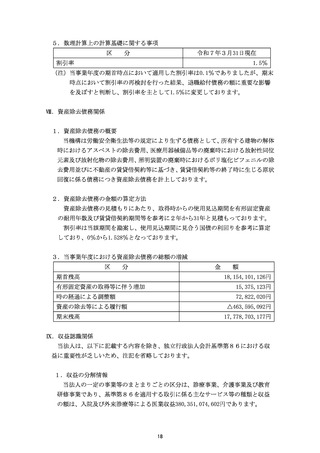

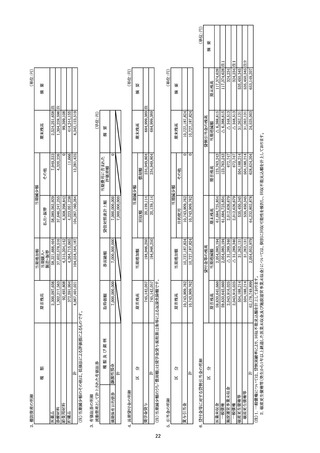

6. その他臨時損失の内訳

① 過年度受領補助金等の 164, 481, 081円

返還額

② 退職給付引当金の過年 6, 871, 352, 686円

度不足額

③ その他216, 056, 265円

合 計 7, 251, 890, 032円

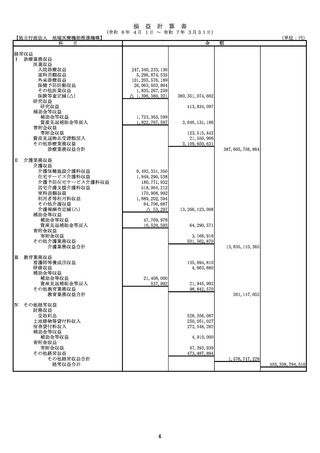

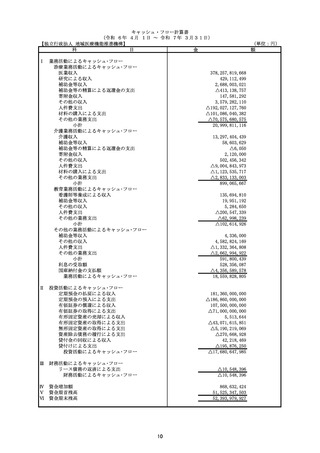

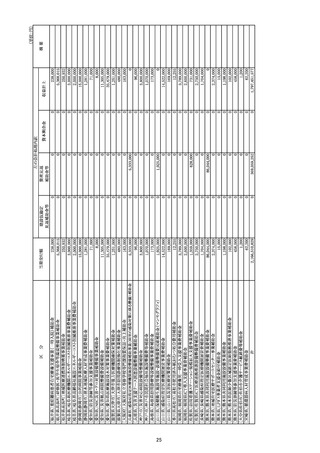

V. キャッシュ・フロー計算書

1 . 資金の期末残高と貸借対周表に揚記されている科目の金額との関係

現金及び預金勘定 157, 893, 979, 927円

現金及び預金勤定のうち定期預金 105, 500, 000, 000円

資金期末残高52, 393, 979, 927円

2. 重要な非資金取引

該当事項はありません。

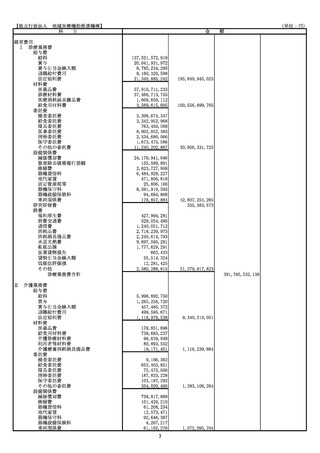

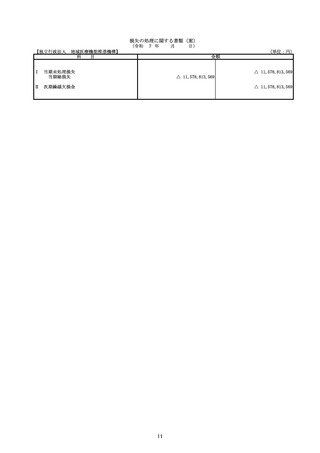

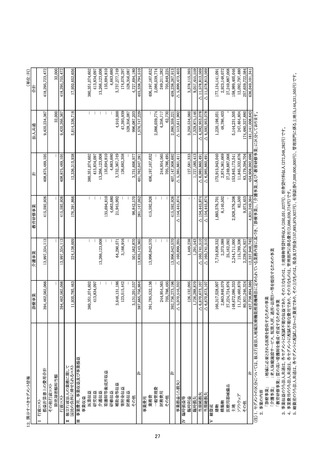

VI. 金融商品関係

1 . 金融商品の状況に関する事項

当機構の資金運用については、公債、預金及び金銭信託に限定し、また、 資

金調達については財政融資資金からの借入によっております。

診療報酬債権に係る回収リスクは、収入管理事務要領等に治ってリスク低減

を図っております。また、有価証券は、独立行政法人通則法第47条の規定等に

基づき、譲渡性預金を保有することとし、株式等は保有しておりません。

2. 金融商品の時価等に関する事項

現金は注記を省略しており、預金、有休証券、医業未収金、未収金、買掛金

及び未払金は短期間で決済されるため時価が帳緒価額に近似することから、注

記を省略しております。

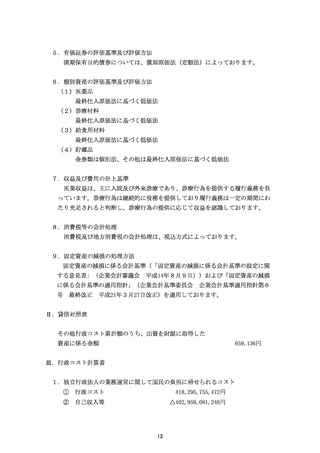

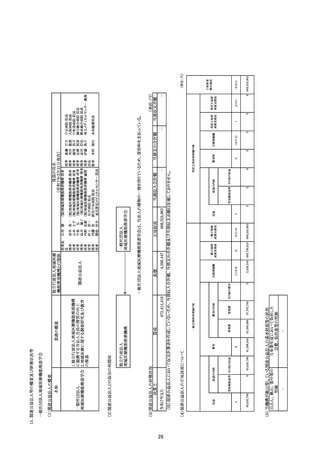

WI. 退職給付引当金

1. 採用している退職給付制度の概要

当機構は役職員の退職給付に充てるため、退職一時金制度を設けております。

16

① 過年度受領補助金等の 164, 481, 081円

返還額

② 退職給付引当金の過年 6, 871, 352, 686円

度不足額

③ その他216, 056, 265円

合 計 7, 251, 890, 032円

V. キャッシュ・フロー計算書

1 . 資金の期末残高と貸借対周表に揚記されている科目の金額との関係

現金及び預金勘定 157, 893, 979, 927円

現金及び預金勤定のうち定期預金 105, 500, 000, 000円

資金期末残高52, 393, 979, 927円

2. 重要な非資金取引

該当事項はありません。

VI. 金融商品関係

1 . 金融商品の状況に関する事項

当機構の資金運用については、公債、預金及び金銭信託に限定し、また、 資

金調達については財政融資資金からの借入によっております。

診療報酬債権に係る回収リスクは、収入管理事務要領等に治ってリスク低減

を図っております。また、有価証券は、独立行政法人通則法第47条の規定等に

基づき、譲渡性預金を保有することとし、株式等は保有しておりません。

2. 金融商品の時価等に関する事項

現金は注記を省略しており、預金、有休証券、医業未収金、未収金、買掛金

及び未払金は短期間で決済されるため時価が帳緒価額に近似することから、注

記を省略しております。

WI. 退職給付引当金

1. 採用している退職給付制度の概要

当機構は役職員の退職給付に充てるため、退職一時金制度を設けております。

16