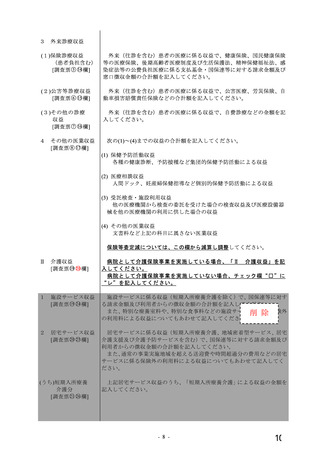

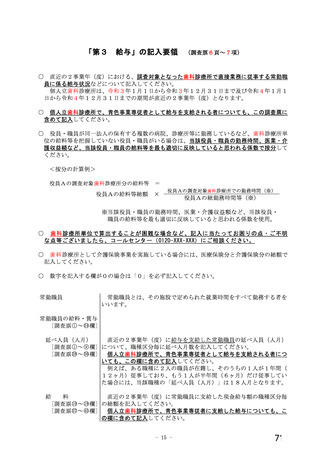

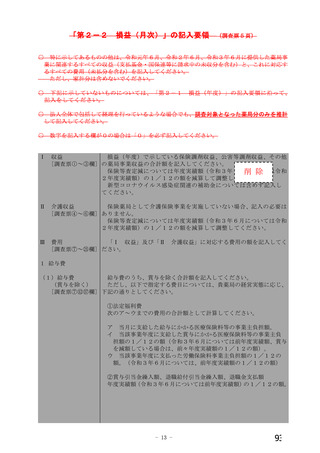

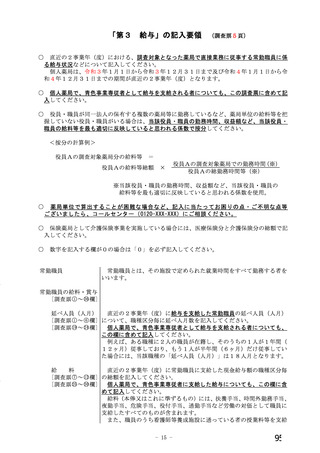

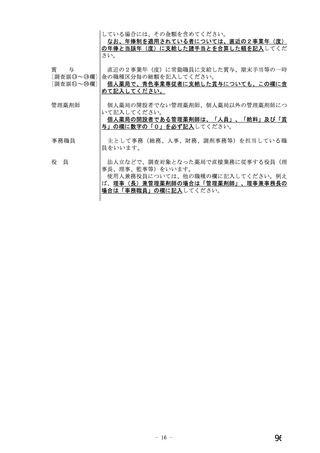

よむ、つかう、まなぶ。

○調査実施小委員会からの報告について 総-4-3 (67 ページ)

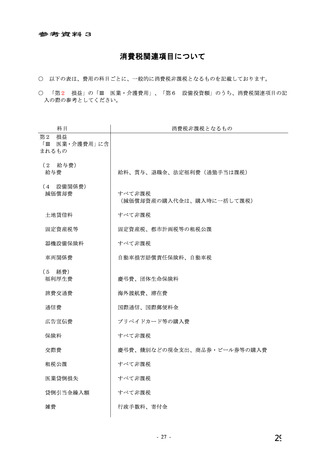

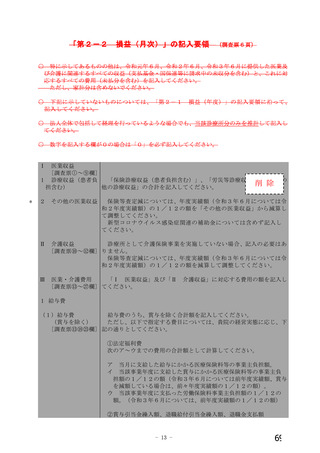

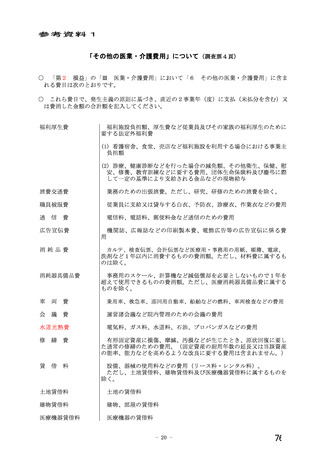

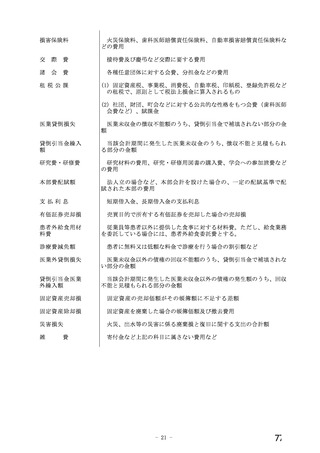

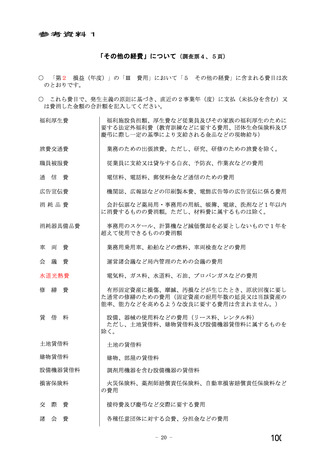

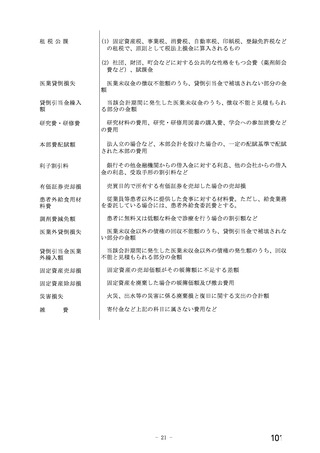

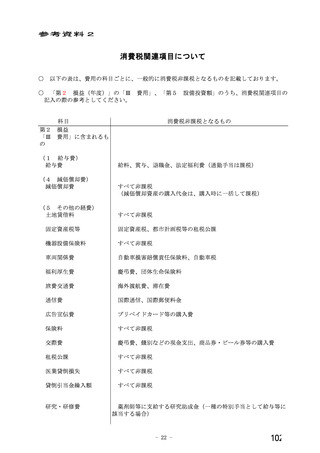

出典

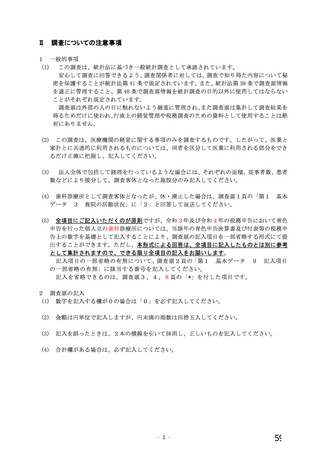

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00170.html |

| 出典情報 | 中央社会保険医療協議会 総会(第533回 12/14)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

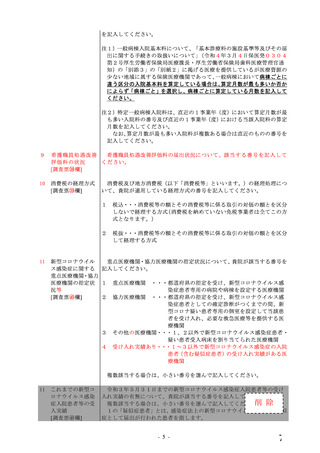

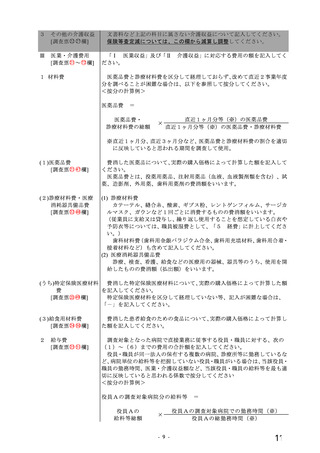

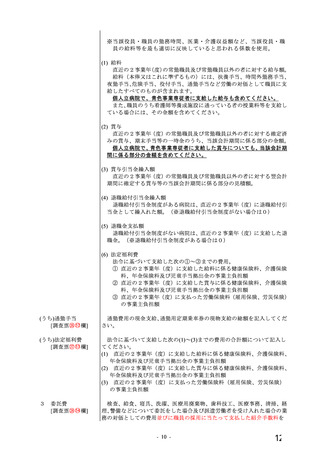

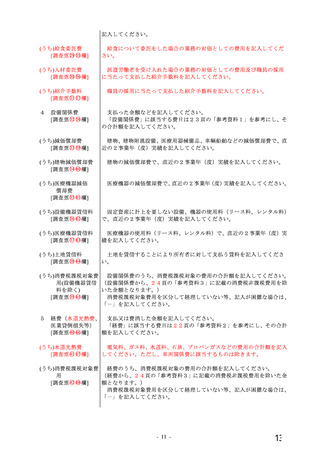

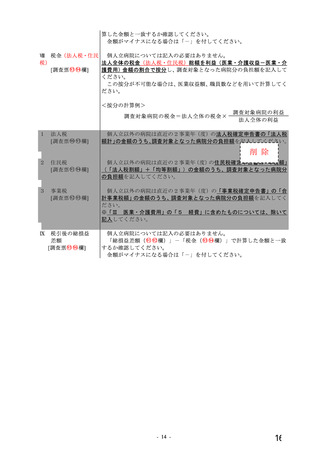

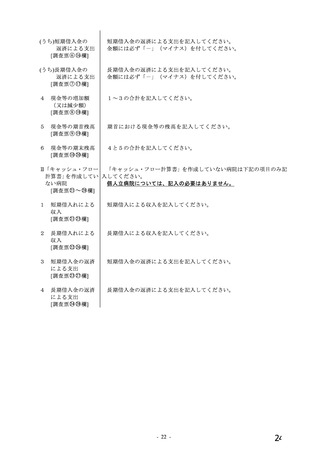

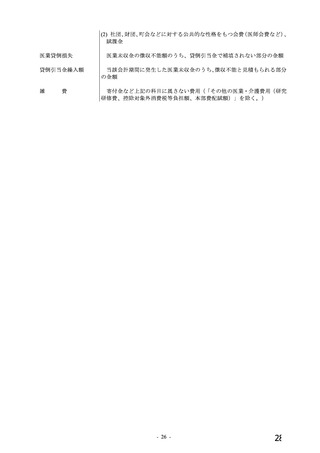

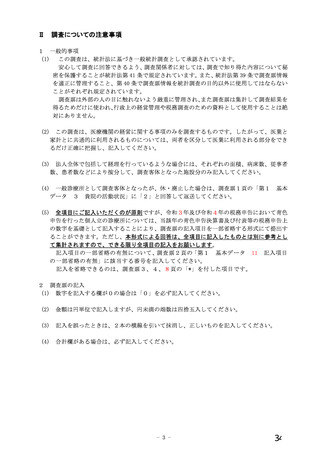

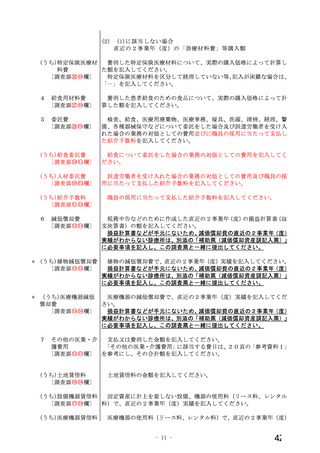

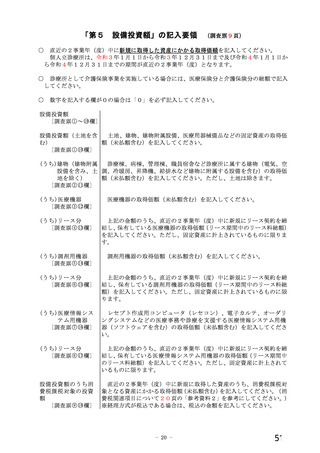

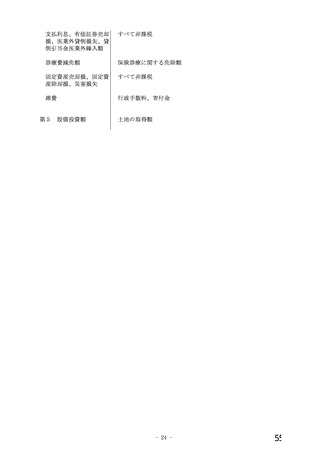

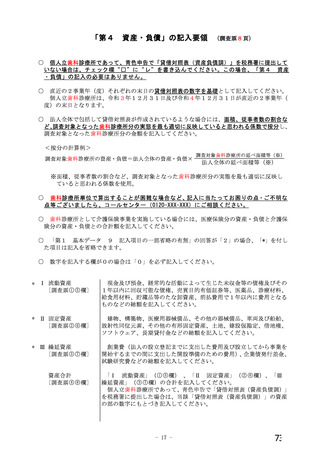

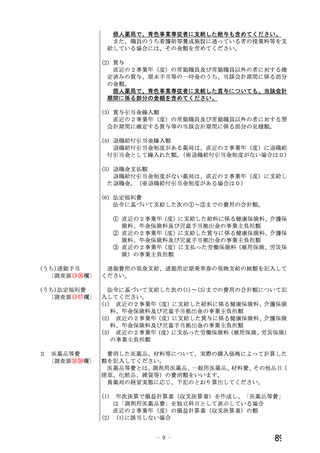

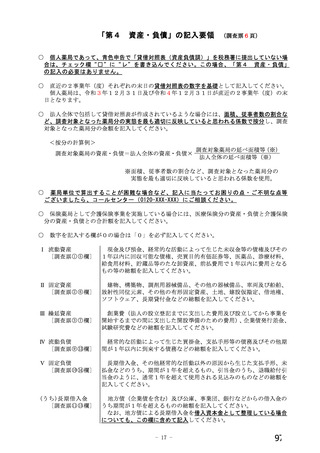

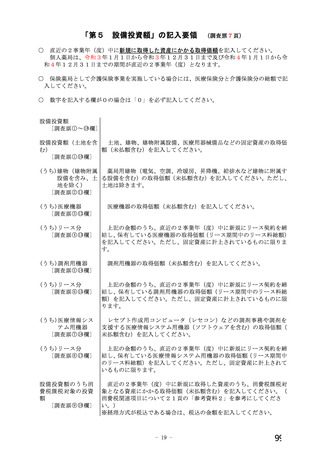

(うち)土地賃借料

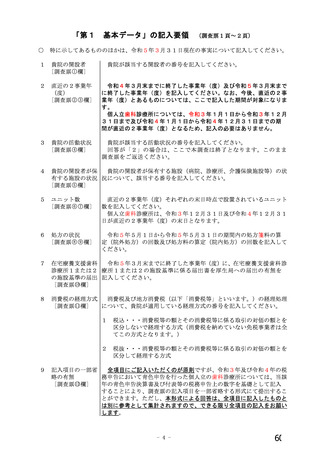

28 ○

48 欄]

[調査票○

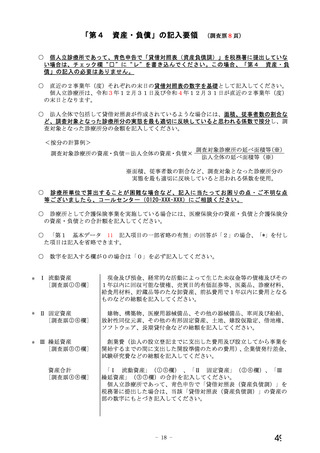

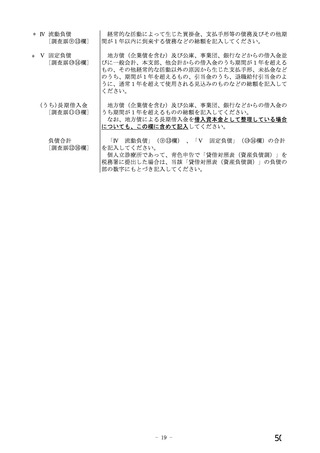

土地賃借料の金額を記入してください。

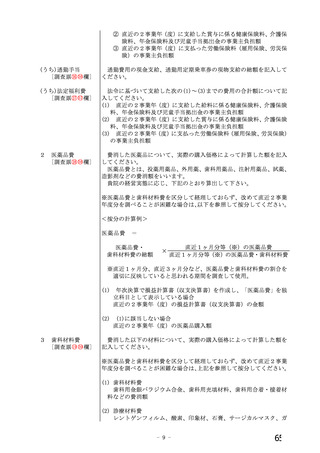

(うち)設備機器賃借料

固定資産に計上を要しない設備、機器の使用料(リース料、レンタル

29

49

[調査票○○欄]

料)で、直近の2事業年(度)実績を記入してください。

(うち)医療機器賃借料

医療機器の使用料(リース料、レンタル料)で、直近の2事業年(度)

30 ○

50 欄]

[調査票○

実績を記入してください。

(うち)水道光熱費

31 ○

51 欄]

[調査票○

電気料、ガス料、水道料、石油、プロパンガスなどの費用の合計額を

記入してください。ただし、車両関係費に該当するものは除きます。

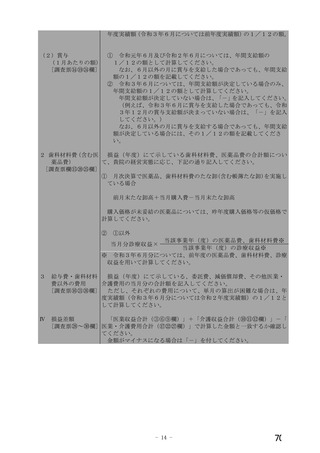

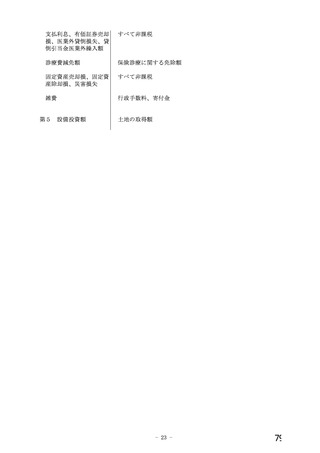

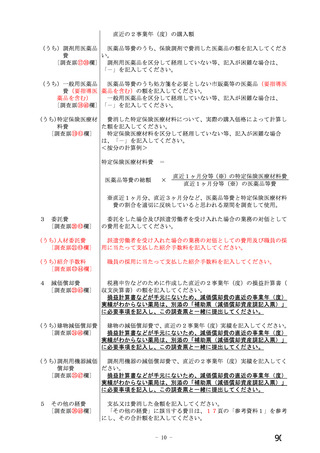

(うち)消費税課税対象

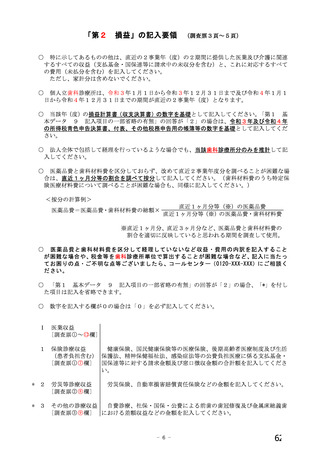

その他の医業・介護費用のうち、消費税課税対象の費用の合計額を記

費用(設備機器 入してください。

賃借料を除く) (その他の医業・介護費用から、20頁の「参考資料2」に記載の消費

32 ○

52 欄]

[調査票○

税非課税費用を除いた金額となります。)

消費税課税対象費用を区分して経理していない等、記入が困難な場合

は、「-」を記入してください。

(うち)控除対象外消

費税等負担額

33 ○

53 欄]

[調査票○

経理方式が税抜の場合のみ記入してください。

直近の2事業年(度)において、税法上損金に算入している控除対象

外消費税額等(仕入税額控除ができない仮払消費税額(地方消費税含

む))の金額を記入してください。

※法人全体の総額しか把握していない場合には、総額を消費税課税対象

費用額(「通勤手当」+「医薬品費」+「歯科材料費」+「委託費」

+「その他の医業・介護費用のうち消費税課税対象費用(設備機器賃借

料を含む)」)の割合で按分し、調査対象となった歯科診療所分の負担

額を記入してください。

この按分が不可能な場合は、医業・介護費用額、職員数などを用いて

計算してください。

<按分の計算例>

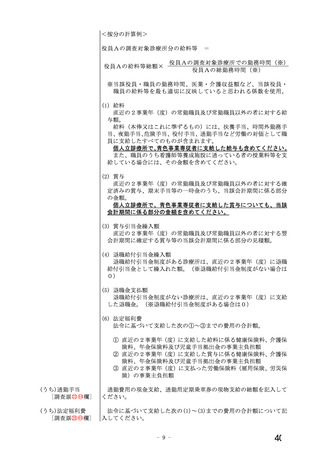

調査対象歯科診療所の控除対象外消費税等負担額

法人全体の控除対象

×

外消費税等負担額

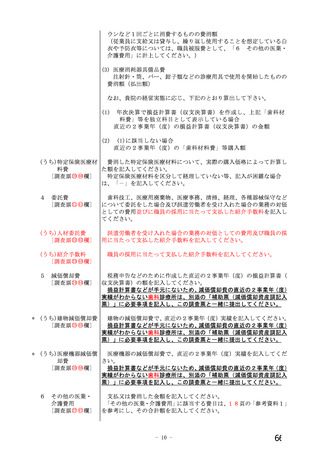

Ⅳ

損益差額

55 ○

56 欄]

[調査票○

=

調査対象歯科診療所の消費税課税対象費用額

法人全体の消費税課税対象費用額

6 ○

12 欄)」+「介護収益合計( ○

13 ⑭ 欄)」-「医業

「医業収益合計(○

34

54

・介護費用合計(○○欄)」で計算した金額と一致するか確認してくだ

さい。

金額がマイナスになる場合は「-」を付してください。

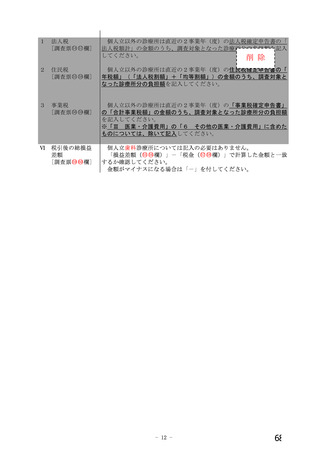

Ⅴ 税金(法人税・住

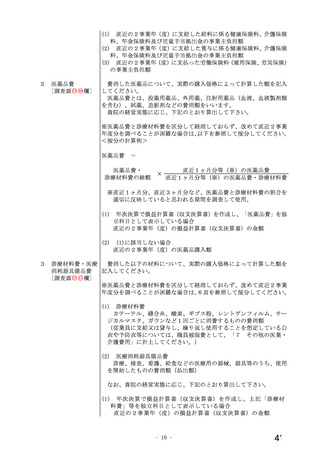

個人立歯科診療所については記入の必要はありません。

民税)

法人全体の税金(法人税・住民税)総額を利益(医業・介護収益-医業

・介護費用)金額の割合で按分し、調査対象となった歯科診療所分の負

57 ○

58 欄]

[調査票○

担額を記入してください。

この按分が不可能な場合は、医業収益額、職員数などを用いて計算し

てください。

<按分の計算例>

調査対象歯科診療所の税金=法人全体の税金×

- 11 -

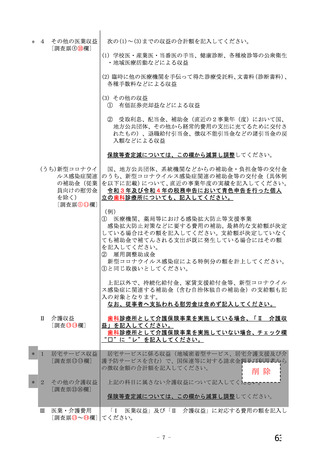

調査対象歯科診療所の利益

法人全体の利益

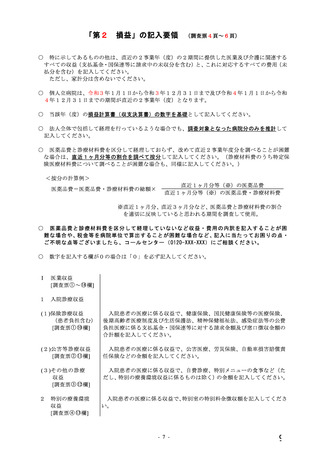

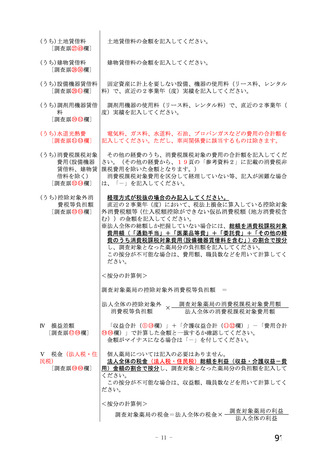

67

28 ○

48 欄]

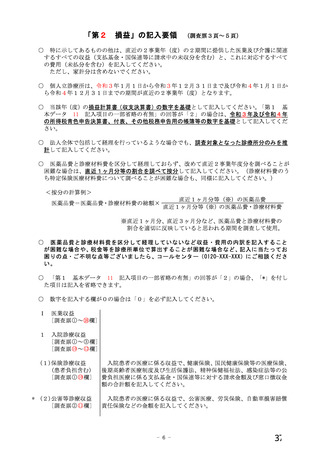

[調査票○

土地賃借料の金額を記入してください。

(うち)設備機器賃借料

固定資産に計上を要しない設備、機器の使用料(リース料、レンタル

29

49

[調査票○○欄]

料)で、直近の2事業年(度)実績を記入してください。

(うち)医療機器賃借料

医療機器の使用料(リース料、レンタル料)で、直近の2事業年(度)

30 ○

50 欄]

[調査票○

実績を記入してください。

(うち)水道光熱費

31 ○

51 欄]

[調査票○

電気料、ガス料、水道料、石油、プロパンガスなどの費用の合計額を

記入してください。ただし、車両関係費に該当するものは除きます。

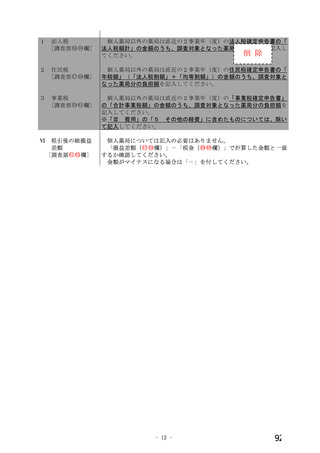

(うち)消費税課税対象

その他の医業・介護費用のうち、消費税課税対象の費用の合計額を記

費用(設備機器 入してください。

賃借料を除く) (その他の医業・介護費用から、20頁の「参考資料2」に記載の消費

32 ○

52 欄]

[調査票○

税非課税費用を除いた金額となります。)

消費税課税対象費用を区分して経理していない等、記入が困難な場合

は、「-」を記入してください。

(うち)控除対象外消

費税等負担額

33 ○

53 欄]

[調査票○

経理方式が税抜の場合のみ記入してください。

直近の2事業年(度)において、税法上損金に算入している控除対象

外消費税額等(仕入税額控除ができない仮払消費税額(地方消費税含

む))の金額を記入してください。

※法人全体の総額しか把握していない場合には、総額を消費税課税対象

費用額(「通勤手当」+「医薬品費」+「歯科材料費」+「委託費」

+「その他の医業・介護費用のうち消費税課税対象費用(設備機器賃借

料を含む)」)の割合で按分し、調査対象となった歯科診療所分の負担

額を記入してください。

この按分が不可能な場合は、医業・介護費用額、職員数などを用いて

計算してください。

<按分の計算例>

調査対象歯科診療所の控除対象外消費税等負担額

法人全体の控除対象

×

外消費税等負担額

Ⅳ

損益差額

55 ○

56 欄]

[調査票○

=

調査対象歯科診療所の消費税課税対象費用額

法人全体の消費税課税対象費用額

6 ○

12 欄)」+「介護収益合計( ○

13 ⑭ 欄)」-「医業

「医業収益合計(○

34

54

・介護費用合計(○○欄)」で計算した金額と一致するか確認してくだ

さい。

金額がマイナスになる場合は「-」を付してください。

Ⅴ 税金(法人税・住

個人立歯科診療所については記入の必要はありません。

民税)

法人全体の税金(法人税・住民税)総額を利益(医業・介護収益-医業

・介護費用)金額の割合で按分し、調査対象となった歯科診療所分の負

57 ○

58 欄]

[調査票○

担額を記入してください。

この按分が不可能な場合は、医業収益額、職員数などを用いて計算し

てください。

<按分の計算例>

調査対象歯科診療所の税金=法人全体の税金×

- 11 -

調査対象歯科診療所の利益

法人全体の利益

67