よむ、つかう、まなぶ。

○調査実施小委員会からの報告について 総-4-3 (14 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00170.html |

| 出典情報 | 中央社会保険医療協議会 総会(第533回 12/14)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

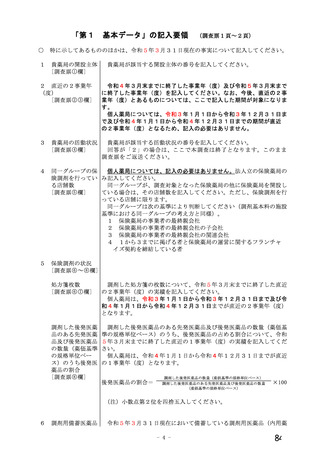

6

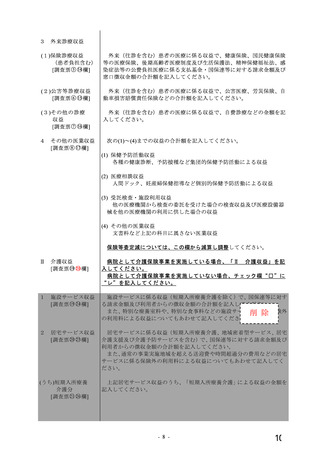

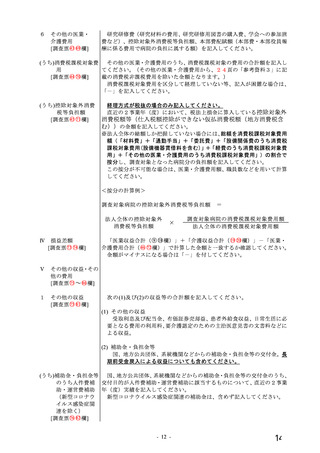

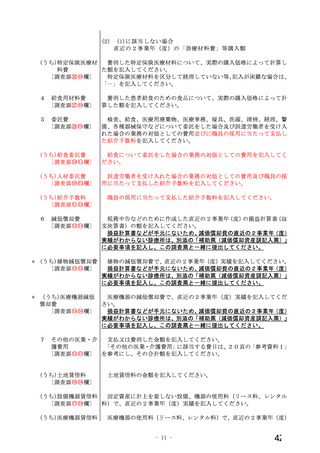

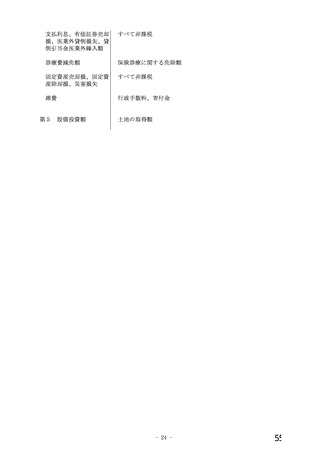

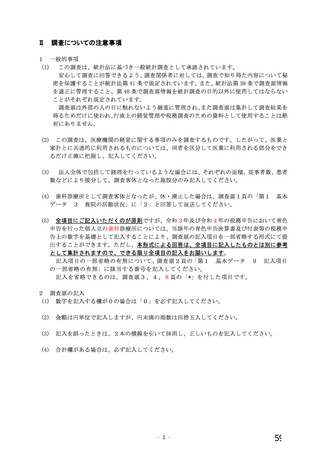

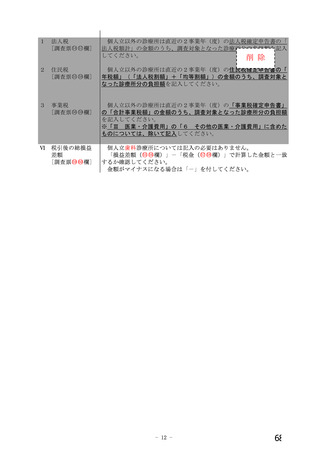

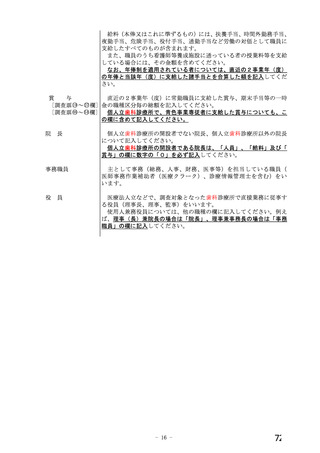

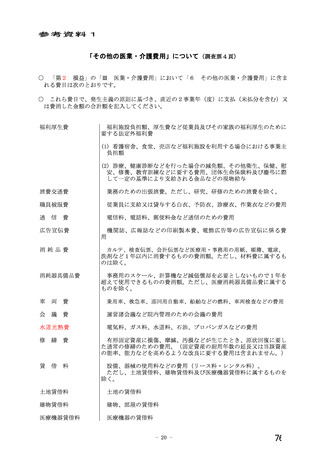

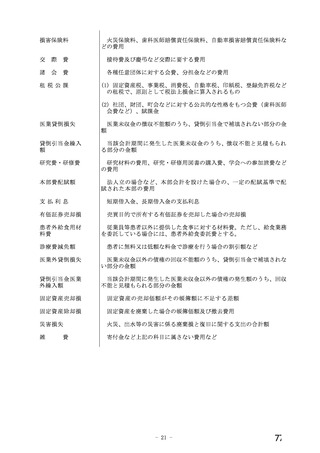

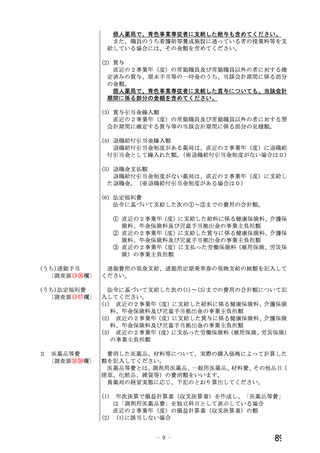

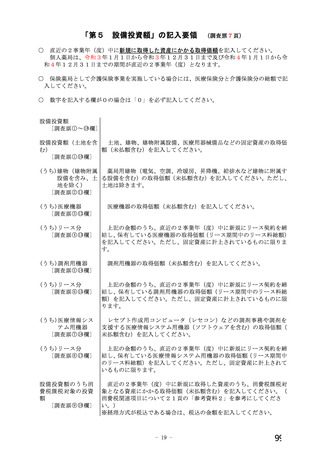

その他の医業・

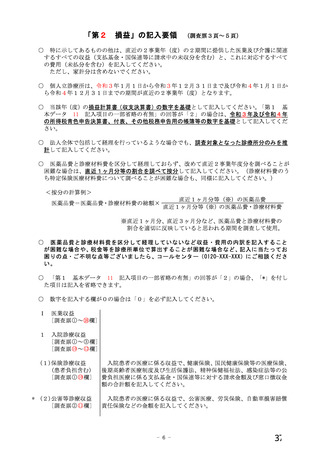

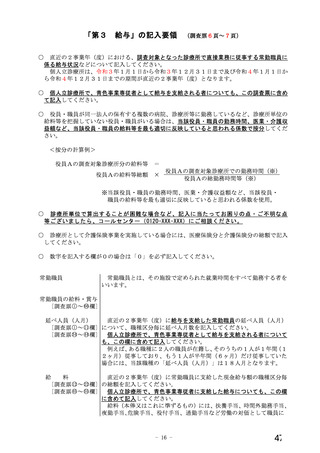

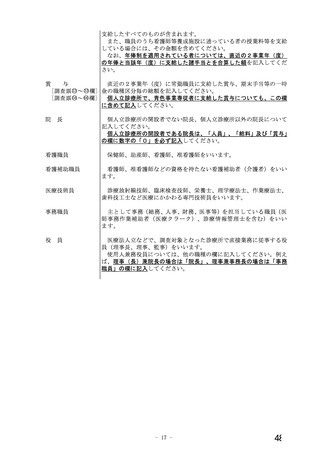

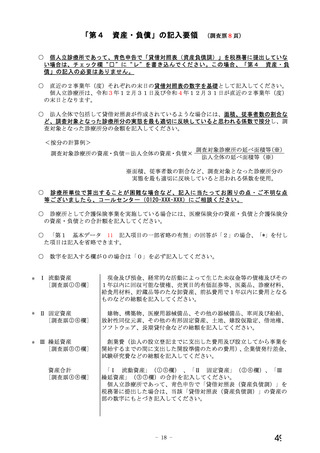

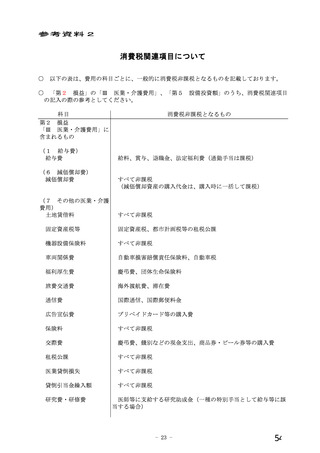

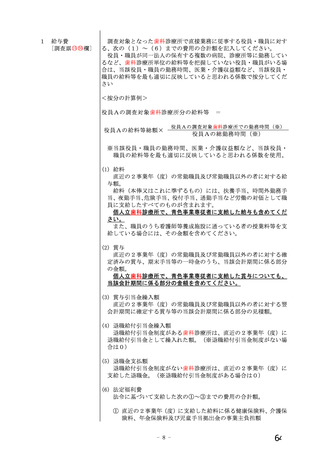

介護費用

43 ○

69 欄]

[調査票○

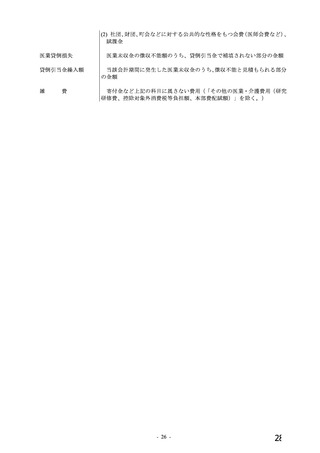

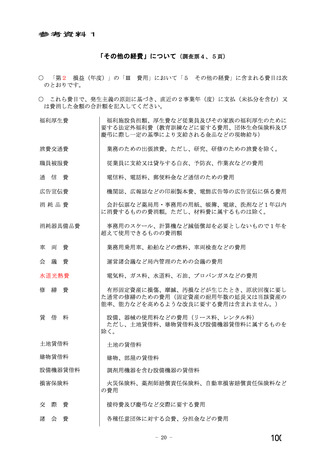

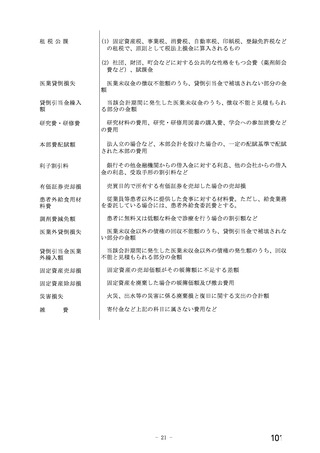

研究研修費(研究材料の費用、研究研修用図書の購入費、学会への参加旅

費など)、控除対象外消費税等負担額、本部費配賦額(本部費・本部役員報

酬に係る費用で病院の負担に属する額)を記入してください。

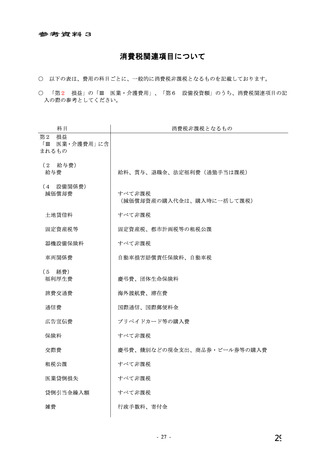

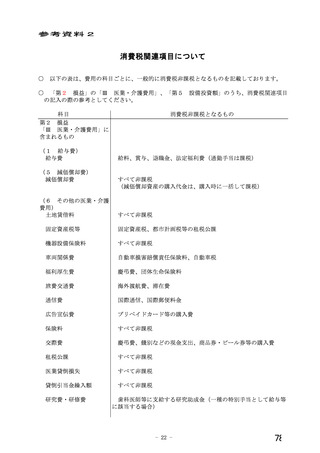

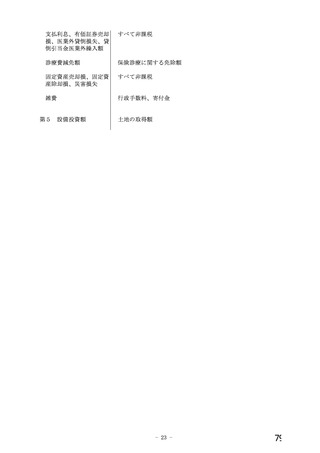

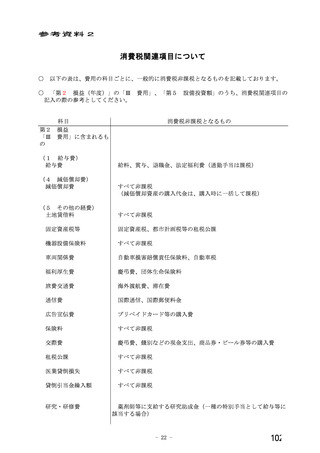

(うち)消費税課税対象費

その他の医業・介護費用のうち、消費税課税対象の費用の合計額を記入し

用

てください。(その他の医業・介護費用から、24頁の「参考資料3」に記

44 ○

70 欄]

[調査票○

載の消費税非課税費用を除いた金額となります。)

消費税課税対象費用を区分して経理していない等、記入が困難な場合は、

「-」を記入してください。

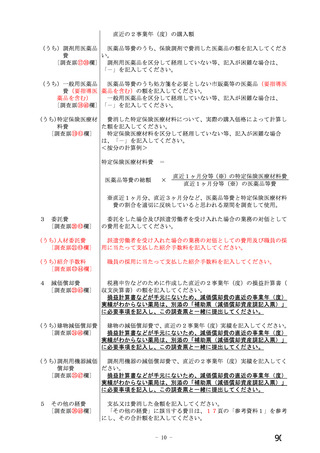

(うち)控除対象外消費

税等負担額

45 ○

71 欄]

[調査票 ○

経理方式が税抜の場合のみ記入してください。

直近の2事業年(度)において、税法上損金に算入している 控除対象外

消費税額等(仕入税額控除ができない仮払消費税額(地方消費税含

む))の金額を記入してください。

※法人全体の総額しか把握していない場合には、総額を消費税課税対象費用

額(「材料費」+「通勤手当」+「委託費」+「設備関係費のうち消費税

課税対象費用(設備機器賃借料を含む)」+「経費のうち消費税課税対象費

用」+「その他の医業・介護費用のうち消費税課税対象費用」)の割合で

按分し、調査対象となった病院分の負担額を記入してください。

この按分が不可能な場合は、医業・介護費用額、職員数などを用いて計算

してください。

<按分の計算例>

調査対象病院の控除対象外消費税等負担額

法人全体の控除対象外

消費税等負担額

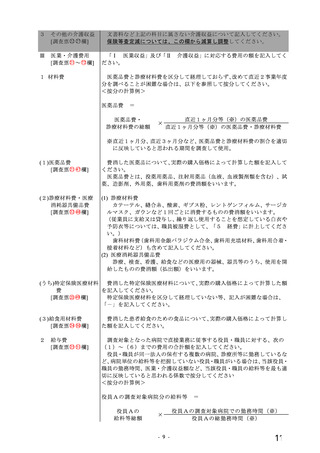

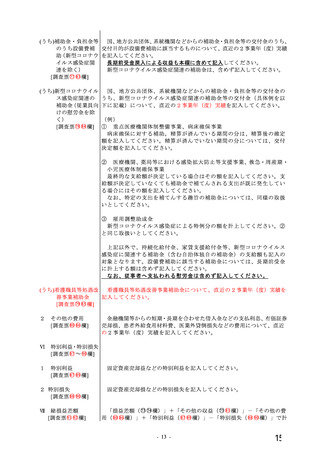

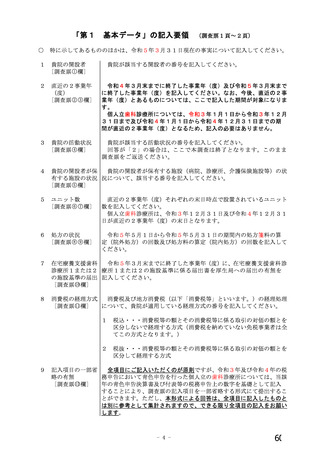

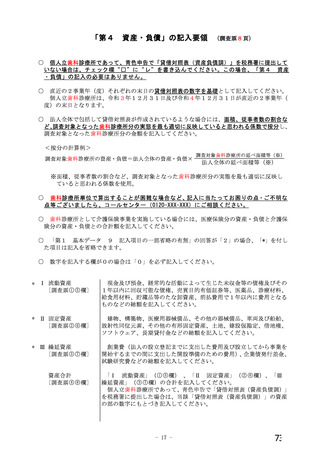

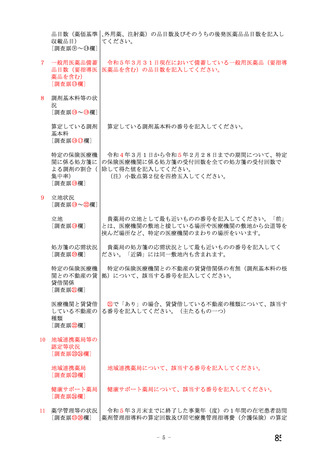

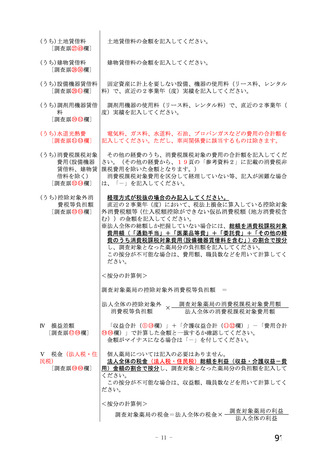

Ⅳ

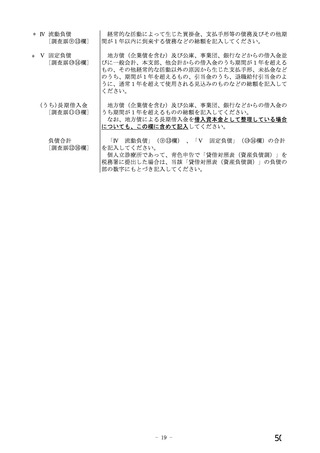

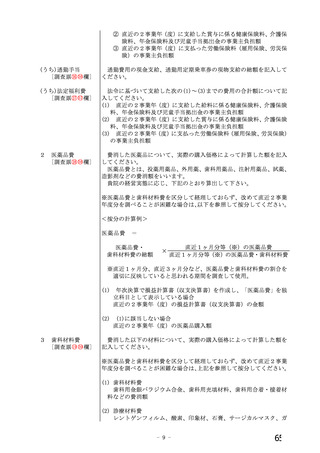

損益差額

73 ○

74 欄]

[調査票○

Ⅴ

その他の収益・その

他の費用

75 ~○

86 欄]

[調査票○

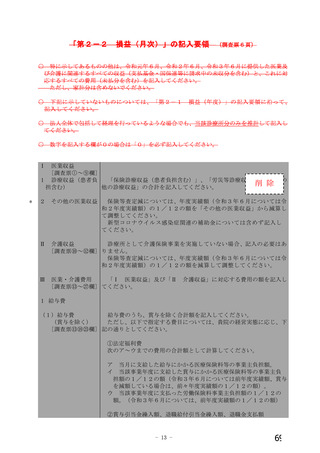

1

その他の収益

75 ○

81 欄]

[調査票○

×

=

調査対象病院の消費税課税対象費用額

法人全体の消費税課税対象費用額

9 ○

18 欄)」+「介護収益合計( ○

19 ○

20 欄)」-「医業・

「医業収益合計(○

46 ○

72 欄)」で計算した金額と一致するか確認してください。

介護費用合計(○

金額がマイナスになる場合は「-」を付してください。

次の(1)及び(2)の収益等の合計額を記入してください。

(1) その他の収益

受取利息及び配当金、有価証券売却益、患者外給食収益、日常生活に必

要となる費用の利用料、要介護認定のための主治医意見書の文書料などに

よる収益。

(2) 補助金・負担金等

国、地方公共団体、系統機関などからの補助金・負担金等の交付金。長

期前受金戻入による収益についても含めてください。

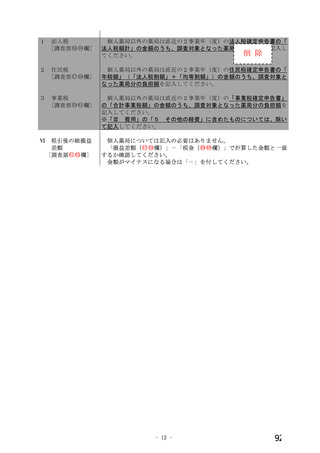

(うち)補助金・負担金等

国、地方公共団体、系統機関などからの補助金・負担金等の交付金のうち、

のうち人件費補 交付目的が人件費補助・運営費補助に該当するものについて、直近の2事業

助・運営費補助 年(度)実績を記入してください。

(新型コロナウ

新型コロナウイルス感染症関連の補助金は、含めず記入してください。

イルス感染症関

連を除く)

76 ○

82 欄]

[調査票○

- 12 -

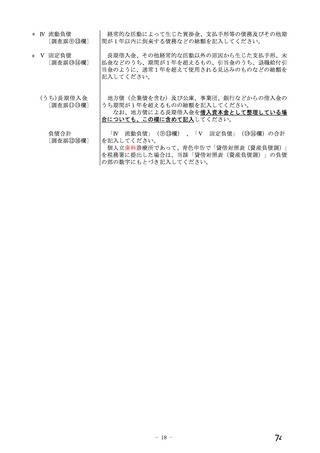

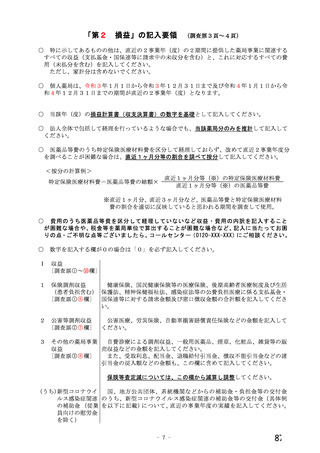

14

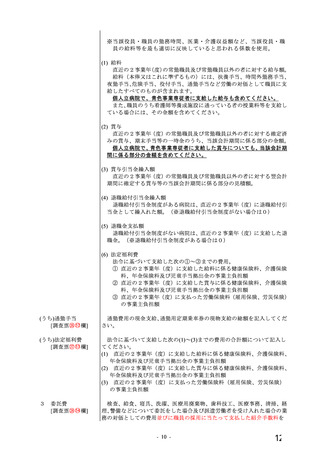

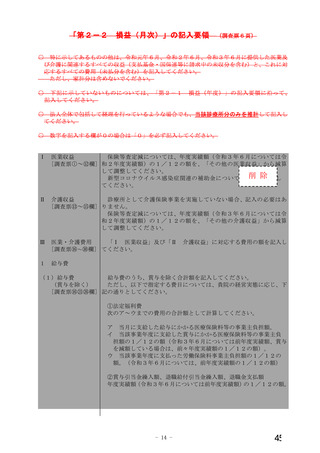

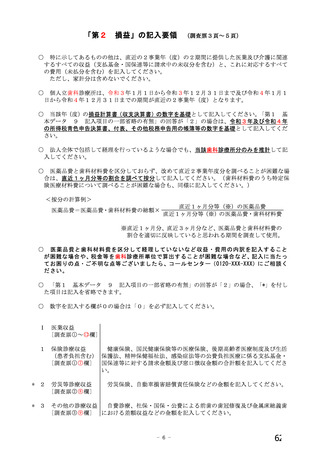

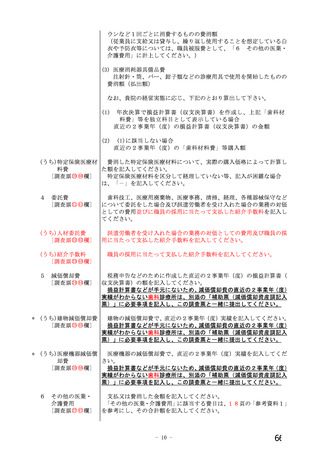

その他の医業・

介護費用

43 ○

69 欄]

[調査票○

研究研修費(研究材料の費用、研究研修用図書の購入費、学会への参加旅

費など)、控除対象外消費税等負担額、本部費配賦額(本部費・本部役員報

酬に係る費用で病院の負担に属する額)を記入してください。

(うち)消費税課税対象費

その他の医業・介護費用のうち、消費税課税対象の費用の合計額を記入し

用

てください。(その他の医業・介護費用から、24頁の「参考資料3」に記

44 ○

70 欄]

[調査票○

載の消費税非課税費用を除いた金額となります。)

消費税課税対象費用を区分して経理していない等、記入が困難な場合は、

「-」を記入してください。

(うち)控除対象外消費

税等負担額

45 ○

71 欄]

[調査票 ○

経理方式が税抜の場合のみ記入してください。

直近の2事業年(度)において、税法上損金に算入している 控除対象外

消費税額等(仕入税額控除ができない仮払消費税額(地方消費税含

む))の金額を記入してください。

※法人全体の総額しか把握していない場合には、総額を消費税課税対象費用

額(「材料費」+「通勤手当」+「委託費」+「設備関係費のうち消費税

課税対象費用(設備機器賃借料を含む)」+「経費のうち消費税課税対象費

用」+「その他の医業・介護費用のうち消費税課税対象費用」)の割合で

按分し、調査対象となった病院分の負担額を記入してください。

この按分が不可能な場合は、医業・介護費用額、職員数などを用いて計算

してください。

<按分の計算例>

調査対象病院の控除対象外消費税等負担額

法人全体の控除対象外

消費税等負担額

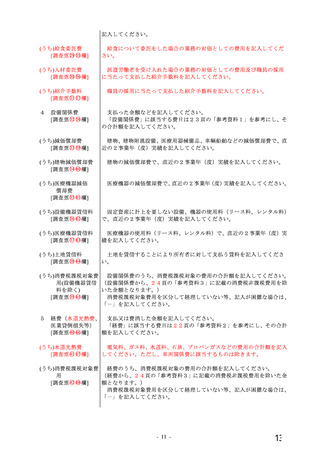

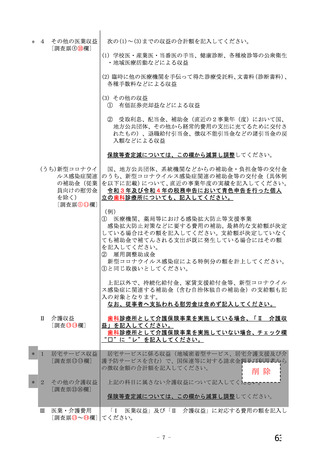

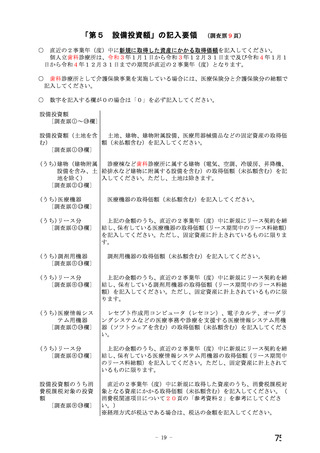

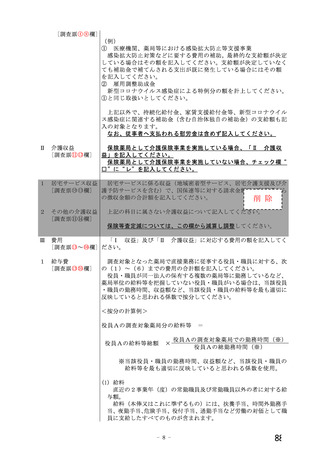

Ⅳ

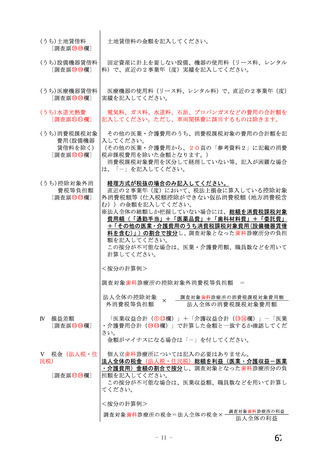

損益差額

73 ○

74 欄]

[調査票○

Ⅴ

その他の収益・その

他の費用

75 ~○

86 欄]

[調査票○

1

その他の収益

75 ○

81 欄]

[調査票○

×

=

調査対象病院の消費税課税対象費用額

法人全体の消費税課税対象費用額

9 ○

18 欄)」+「介護収益合計( ○

19 ○

20 欄)」-「医業・

「医業収益合計(○

46 ○

72 欄)」で計算した金額と一致するか確認してください。

介護費用合計(○

金額がマイナスになる場合は「-」を付してください。

次の(1)及び(2)の収益等の合計額を記入してください。

(1) その他の収益

受取利息及び配当金、有価証券売却益、患者外給食収益、日常生活に必

要となる費用の利用料、要介護認定のための主治医意見書の文書料などに

よる収益。

(2) 補助金・負担金等

国、地方公共団体、系統機関などからの補助金・負担金等の交付金。長

期前受金戻入による収益についても含めてください。

(うち)補助金・負担金等

国、地方公共団体、系統機関などからの補助金・負担金等の交付金のうち、

のうち人件費補 交付目的が人件費補助・運営費補助に該当するものについて、直近の2事業

助・運営費補助 年(度)実績を記入してください。

(新型コロナウ

新型コロナウイルス感染症関連の補助金は、含めず記入してください。

イルス感染症関

連を除く)

76 ○

82 欄]

[調査票○

- 12 -

14