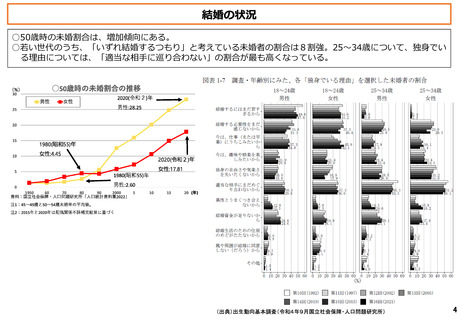

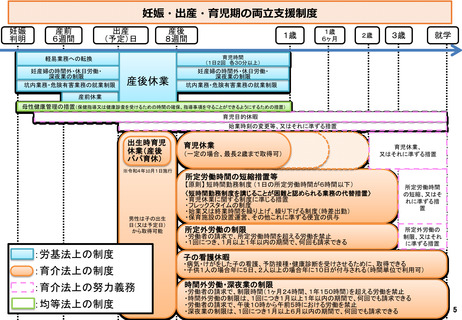

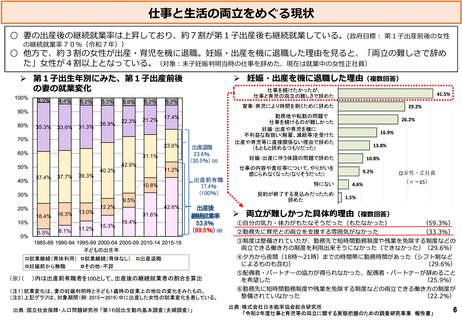

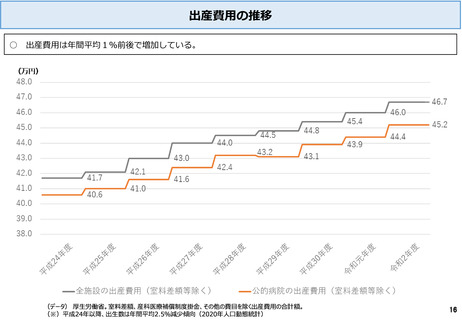

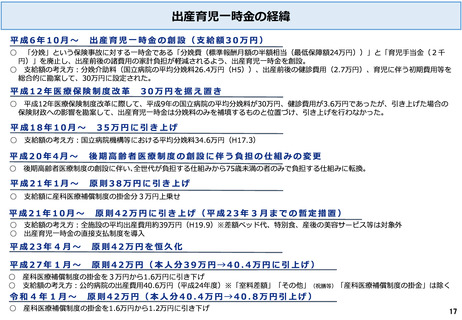

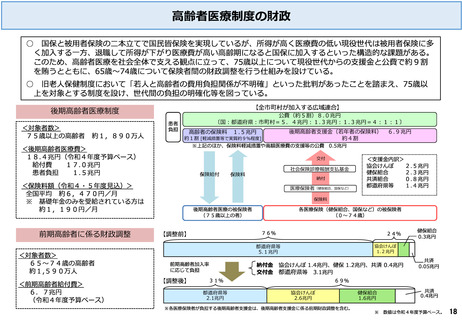

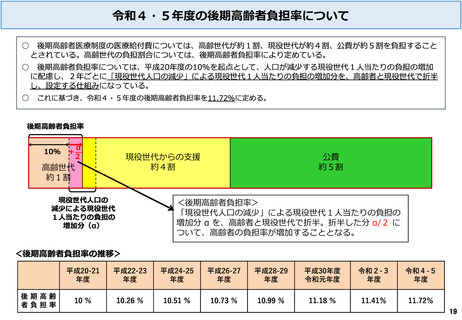

よむ、つかう、まなぶ。

参考資料1 基礎資料集 (56 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/zensedai_hosyo/dai7/gijisidai.html |

| 出典情報 | 全世代型社会保障構築会議(第7回 9/28)《内閣官房》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

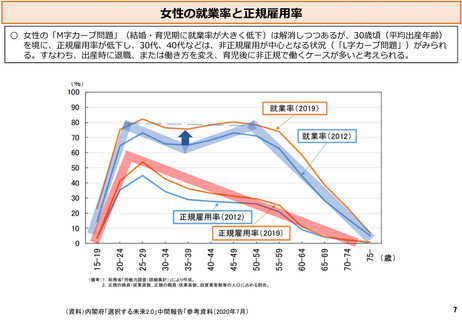

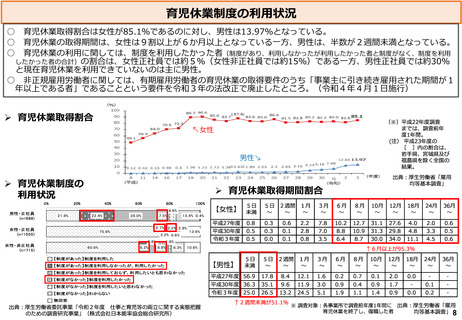

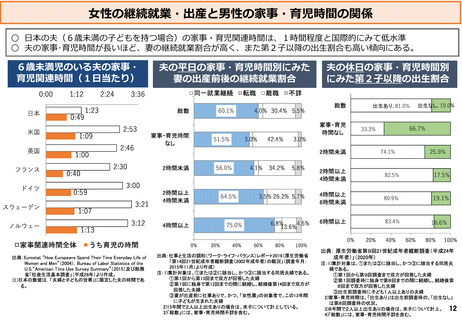

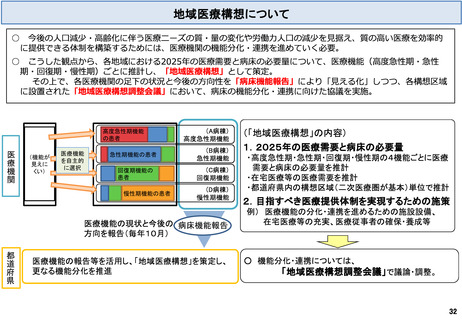

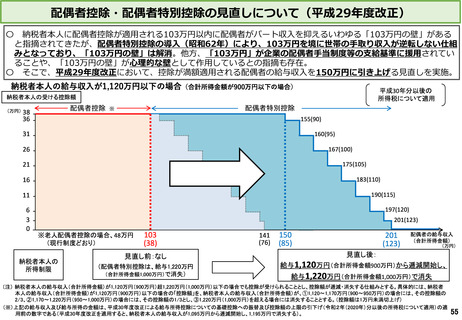

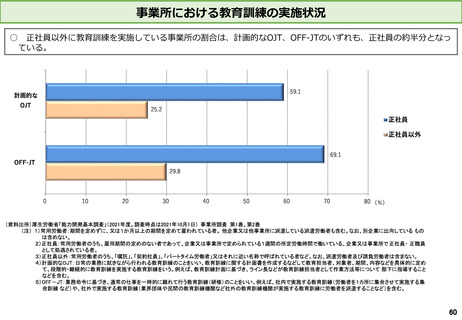

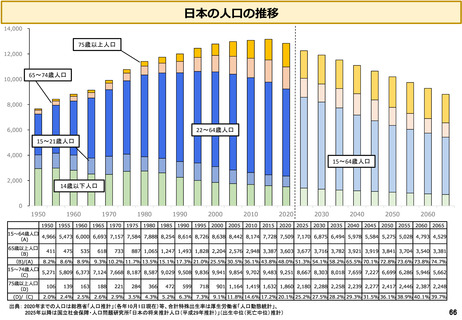

配偶者控除・配偶者特別控除の見直しについて(平成29年度改正)

〇 納税者本人に配偶者控除が適用される103万円以内に配偶者がパート収入を抑えるいわゆる「103万円の壁」がある

と指摘されてきたが、配偶者特別控除の導入(昭和62年)により、103万円を境に世帯の手取り収入が逆転しない仕組

みとなっており、「103万円の壁」は解消。他方、「103万円」が企業の配偶者手当制度等の支給基準に援用されてい

ることや、「103万円の壁」が心理的な壁として作用しているとの指摘も存在。

〇 そこで、平成29年度改正において、控除が満額適用される配偶者の給与収入を150万円に引き上げる見直しを実施。

納税者本人の給与収入が1,120万円以下の場合(合計所得金額が900万円以下の場合)

平成30年分以後の

所得税について適用

納税者本人の受ける控除額

(万円)

配偶者控除

38

36

配偶者特別控除

※

155(90)

31

160(95)

26

167(100)

21

175(105)

16

183(110)

11

6

3

0

190(115)

197(120)

201(123)

※老人配偶者控除の場合、48万円

(現行制度どおり)

納税者本人の

所得制限

103

(38)

見直し前:なし

(配偶者特別控除は、給与1,220万円

(合計所得金額1,000万円)で消失)

141

(76)

150

(85)

201

(123)

配偶者の給与収入

(合計所得金額)

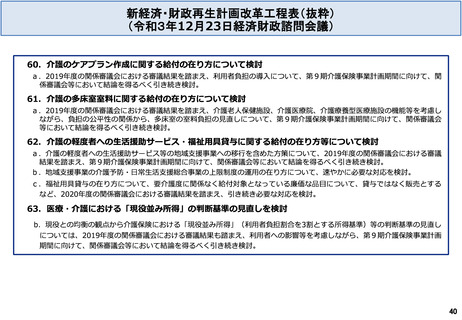

(万円)

見直し後:

給与1,120万円(合計所得金額900万円)から逓減開始し、

給与1,220万円(合計所得金額1,000万円)で消失

(注) 納税者本人の給与収入(合計所得金額)が1,120万円(900万円)超1,220万円(1,000万円)以下の場合でも控除が受けられることとし、控除額が逓減・消失する仕組みとする。具体的には、納税者

本人の給与収入(合計所得金額)が1,120万円(900万円)以下の場合の「控除額」を、納税者本人の給与収入(合計所得金額)が、①1,120~1,170万円(900~950万円)の場合には、その控除額の

2/3、②1,170~1,220万円(950~1,000万円)の場合には、その控除額の1/3とし、③1,220万円(1,000万円)を超える場合には消失することとする。(控除額は1万円未満切上げ)

(※)上記の給与収入及び給与所得の金額は、平成30年度改正による給与所得控除についての基礎控除への振替及び控除額の上限の引下げ(令和2年(2020年)分以後の所得税について適用)の適

用前の数字である(平成30年度改正を適用すると、納税者本人の給与収入が1,095万円から逓減開始し、1,195万円で消失する)。

55

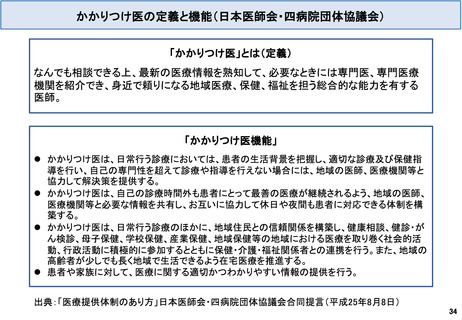

〇 納税者本人に配偶者控除が適用される103万円以内に配偶者がパート収入を抑えるいわゆる「103万円の壁」がある

と指摘されてきたが、配偶者特別控除の導入(昭和62年)により、103万円を境に世帯の手取り収入が逆転しない仕組

みとなっており、「103万円の壁」は解消。他方、「103万円」が企業の配偶者手当制度等の支給基準に援用されてい

ることや、「103万円の壁」が心理的な壁として作用しているとの指摘も存在。

〇 そこで、平成29年度改正において、控除が満額適用される配偶者の給与収入を150万円に引き上げる見直しを実施。

納税者本人の給与収入が1,120万円以下の場合(合計所得金額が900万円以下の場合)

平成30年分以後の

所得税について適用

納税者本人の受ける控除額

(万円)

配偶者控除

38

36

配偶者特別控除

※

155(90)

31

160(95)

26

167(100)

21

175(105)

16

183(110)

11

6

3

0

190(115)

197(120)

201(123)

※老人配偶者控除の場合、48万円

(現行制度どおり)

納税者本人の

所得制限

103

(38)

見直し前:なし

(配偶者特別控除は、給与1,220万円

(合計所得金額1,000万円)で消失)

141

(76)

150

(85)

201

(123)

配偶者の給与収入

(合計所得金額)

(万円)

見直し後:

給与1,120万円(合計所得金額900万円)から逓減開始し、

給与1,220万円(合計所得金額1,000万円)で消失

(注) 納税者本人の給与収入(合計所得金額)が1,120万円(900万円)超1,220万円(1,000万円)以下の場合でも控除が受けられることとし、控除額が逓減・消失する仕組みとする。具体的には、納税者

本人の給与収入(合計所得金額)が1,120万円(900万円)以下の場合の「控除額」を、納税者本人の給与収入(合計所得金額)が、①1,120~1,170万円(900~950万円)の場合には、その控除額の

2/3、②1,170~1,220万円(950~1,000万円)の場合には、その控除額の1/3とし、③1,220万円(1,000万円)を超える場合には消失することとする。(控除額は1万円未満切上げ)

(※)上記の給与収入及び給与所得の金額は、平成30年度改正による給与所得控除についての基礎控除への振替及び控除額の上限の引下げ(令和2年(2020年)分以後の所得税について適用)の適

用前の数字である(平成30年度改正を適用すると、納税者本人の給与収入が1,095万円から逓減開始し、1,195万円で消失する)。

55