よむ、つかう、まなぶ。

海外調査報告(EU、ドイツ) (13 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260417zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/17)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

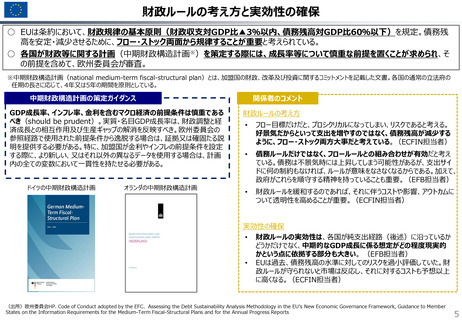

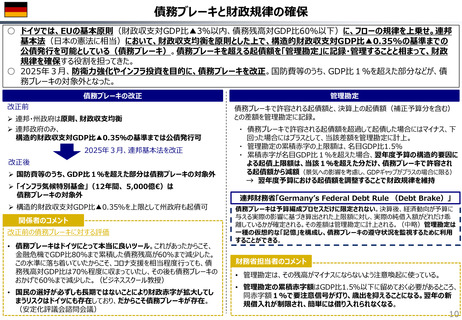

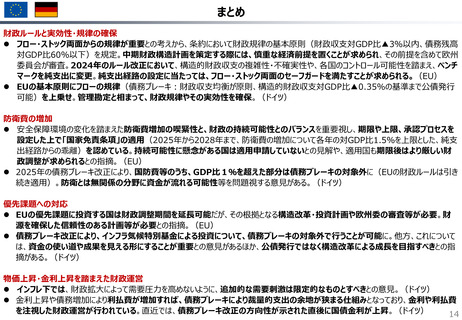

物価上昇・金利上昇を踏まえた財政運営

○ インフレ下における財政政策について、ドイツ財務省の諮問機関は、財政拡大によって需要圧力を高めないように、追加的な需要

刺激は限定的なものとすべきとの意見を提示。

○ 金利上昇や債務増加により利払費が増加すれば、債務ブレーキにより裁量的支出の余地が狭まる仕組みとなっており、金利や利

払費を注視した財政運営が行われている。なお直近では、債務ブレーキ改正の方向性が示された直後に国債金利が上昇。

独国債利回り(30年国債・10年国債)の推移

(%)

4

2025/3/4夜

財政改革発表

3.5

3

連邦財務省科学諮問委員会意見書「インフレ下における財政政策」(抜粋)

2026年4月1日時点

30年国債:3.46%

10年国債:2.98%

30年国債利回り

2.5

2

1.5

(億€)

700

600

10年国債利回り

連邦財務省持続可能性報告書2024(抜粋)

※10年債利回りの1日の変動幅としては、

ドイツ再統一への準備が進められていた

1990年3月以来の大幅上昇。

(年)

独利払費の推移

財政計画

予算

実績

利払費対GDP比(右軸)

665

553

物価の安定を確保することは、金融政策だけの役割ではない。財政政策もまた、インフレ動向に

多大な影響を及ぼす。特に、マクロ経済的に引き締め的な財政政策は、需要圧力を低下させ、

インフレ期待を抑制するのに役立つだろう。

財政政策は、間接税の引き下げによって物価動向に影響を与えようとしてはならない。例えば、エ

ネルギー税の引き下げは供給不足を深刻化させ、ひいては物価上昇を助長する。

いずれにせよ、追加的な需要刺激が限定的なものとなるよう配慮すべきである。

(%)

1.5

インフレ対策としての金融政策措置を受け歴史的に見ても急速な金利上昇が進行していることは、

金利変動や経済成長に関しリスクが付きまとう不確実な世界において、公的債務の持続可能性

を常に確保しなければならないことを改めて浮き彫りにしている。政府の行動力を確保することで、危

機対応や目前の課題への対処能力に関する市民や企業の政府への信頼を促進することができる。

関係者のコメント

• 現在のように金利が上昇局面にある場合、裁量的支出が難しくなる。とりわけドイツは、過去の

危機時に行った大規模な借入れに伴う支払いが上昇する状況にあるため、裁量的支出の余地

500

413

1.0

は狭くなっていくが、それが債務ブレーキの意味。(財務省担当者)

377

343

400

• 利払費には注意を払ってきたものの、 2025年度から29年度にかけて倍増する見込みであること

302

303

を踏まえると、今後利払費が課題であることは間違いない。(財務省担当者)

300

• 金利上昇局面では、歳出の伸びを制御しなければならないというのが、ドイツの第一の考え方。

より重要なのは、分母と分子。ドイツにとってもEU全体にとっても、成長を伸ばして分母を大きくす

0.5

200

ることを可能とする政治をしなければならない。これにより公的財政の緊張がほぐれ、歳入が増え、

債務の持続可能性が担保される。(安定化評議会諮問会議)

100

• 金利圧力は常にあるが、ドイツの債務残高は安定しており、何とかなる財政状況。国債格付けも

トリプルAなので、現在の金利圧力であれば、利払いをあまり気にしなくても良い。しかし、成長が

0

0.0

停滞し、世界で有事が起きて金利が上昇した場合、トリプルAの地位は簡単に失われ、利払い

2023

2024

2025

2026

2027

2028

2029 (年度)

コストが非常に大きくなるだろう。(安定化評議会諮問会議)

(注)2025年からは「インフラ気候特別基金」、2028年からは「連邦軍特別資金」に係る利払費を含む。

1.3

(出所)予算法、財政計画、年次経済報告、”Finanzpolitik in Zeiten von Inflation”(2023年8月)、”Ressortbericht Nachhaltigkeit 2024”(2024年7月)、Bloomberg

13

○ インフレ下における財政政策について、ドイツ財務省の諮問機関は、財政拡大によって需要圧力を高めないように、追加的な需要

刺激は限定的なものとすべきとの意見を提示。

○ 金利上昇や債務増加により利払費が増加すれば、債務ブレーキにより裁量的支出の余地が狭まる仕組みとなっており、金利や利

払費を注視した財政運営が行われている。なお直近では、債務ブレーキ改正の方向性が示された直後に国債金利が上昇。

独国債利回り(30年国債・10年国債)の推移

(%)

4

2025/3/4夜

財政改革発表

3.5

3

連邦財務省科学諮問委員会意見書「インフレ下における財政政策」(抜粋)

2026年4月1日時点

30年国債:3.46%

10年国債:2.98%

30年国債利回り

2.5

2

1.5

(億€)

700

600

10年国債利回り

連邦財務省持続可能性報告書2024(抜粋)

※10年債利回りの1日の変動幅としては、

ドイツ再統一への準備が進められていた

1990年3月以来の大幅上昇。

(年)

独利払費の推移

財政計画

予算

実績

利払費対GDP比(右軸)

665

553

物価の安定を確保することは、金融政策だけの役割ではない。財政政策もまた、インフレ動向に

多大な影響を及ぼす。特に、マクロ経済的に引き締め的な財政政策は、需要圧力を低下させ、

インフレ期待を抑制するのに役立つだろう。

財政政策は、間接税の引き下げによって物価動向に影響を与えようとしてはならない。例えば、エ

ネルギー税の引き下げは供給不足を深刻化させ、ひいては物価上昇を助長する。

いずれにせよ、追加的な需要刺激が限定的なものとなるよう配慮すべきである。

(%)

1.5

インフレ対策としての金融政策措置を受け歴史的に見ても急速な金利上昇が進行していることは、

金利変動や経済成長に関しリスクが付きまとう不確実な世界において、公的債務の持続可能性

を常に確保しなければならないことを改めて浮き彫りにしている。政府の行動力を確保することで、危

機対応や目前の課題への対処能力に関する市民や企業の政府への信頼を促進することができる。

関係者のコメント

• 現在のように金利が上昇局面にある場合、裁量的支出が難しくなる。とりわけドイツは、過去の

危機時に行った大規模な借入れに伴う支払いが上昇する状況にあるため、裁量的支出の余地

500

413

1.0

は狭くなっていくが、それが債務ブレーキの意味。(財務省担当者)

377

343

400

• 利払費には注意を払ってきたものの、 2025年度から29年度にかけて倍増する見込みであること

302

303

を踏まえると、今後利払費が課題であることは間違いない。(財務省担当者)

300

• 金利上昇局面では、歳出の伸びを制御しなければならないというのが、ドイツの第一の考え方。

より重要なのは、分母と分子。ドイツにとってもEU全体にとっても、成長を伸ばして分母を大きくす

0.5

200

ることを可能とする政治をしなければならない。これにより公的財政の緊張がほぐれ、歳入が増え、

債務の持続可能性が担保される。(安定化評議会諮問会議)

100

• 金利圧力は常にあるが、ドイツの債務残高は安定しており、何とかなる財政状況。国債格付けも

トリプルAなので、現在の金利圧力であれば、利払いをあまり気にしなくても良い。しかし、成長が

0

0.0

停滞し、世界で有事が起きて金利が上昇した場合、トリプルAの地位は簡単に失われ、利払い

2023

2024

2025

2026

2027

2028

2029 (年度)

コストが非常に大きくなるだろう。(安定化評議会諮問会議)

(注)2025年からは「インフラ気候特別基金」、2028年からは「連邦軍特別資金」に係る利払費を含む。

1.3

(出所)予算法、財政計画、年次経済報告、”Finanzpolitik in Zeiten von Inflation”(2023年8月)、”Ressortbericht Nachhaltigkeit 2024”(2024年7月)、Bloomberg

13