よむ、つかう、まなぶ。

令和8年度税制改正要望の重点事項について 四病院団体協議会 (4 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和8年度税制改正要望の重点事項について(8/21)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

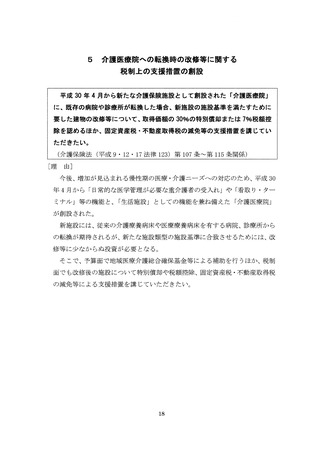

しかしながら、そのような画ー的補填方式には個々の医療機関の仕入税額が

考慮されていないことから、どれほど補填方法を精緻化しようとも、税負担の

不公平性は解消し得ない。そもそも、消費税非課税制度と診療報酬等の公定価

格制度は、その目的を異にする以上、消費税問題を診療報酬によって補填する

方法にはおのずと限界がある。

令和元年 1

0月の消費税率引上げ、さらには急激な物価高騰とインフレに伴

う賃金上昇によって支出が増加していることも相侯って、病院における補填不

足はより深刻な状況となっている。病院の経営破綻を防ぎ、医療体制を維持・

確保するためには、病院にかかる社会保険診療報酬等に対する消費税を軽減税

率による課税取引に改めるよう要望する。

4

考慮されていないことから、どれほど補填方法を精緻化しようとも、税負担の

不公平性は解消し得ない。そもそも、消費税非課税制度と診療報酬等の公定価

格制度は、その目的を異にする以上、消費税問題を診療報酬によって補填する

方法にはおのずと限界がある。

令和元年 1

0月の消費税率引上げ、さらには急激な物価高騰とインフレに伴

う賃金上昇によって支出が増加していることも相侯って、病院における補填不

足はより深刻な状況となっている。病院の経営破綻を防ぎ、医療体制を維持・

確保するためには、病院にかかる社会保険診療報酬等に対する消費税を軽減税

率による課税取引に改めるよう要望する。

4