よむ、つかう、まなぶ。

令和8年度税制改正要望の重点事項について 四病院団体協議会 (12 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和8年度税制改正要望の重点事項について(8/21)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

〔参考〕

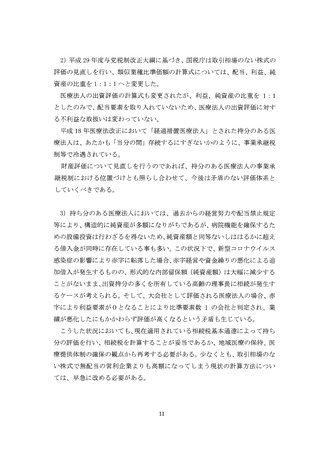

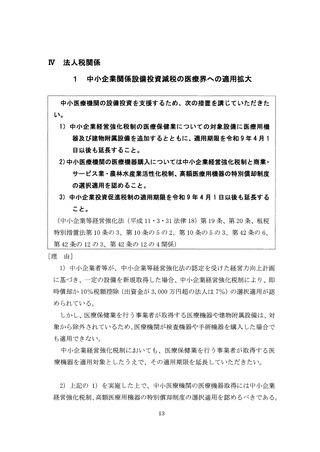

取引相場のない株式と医療法人出資の評価方法の比較(現行)

1 取引相場のない株式評価における類似業種比準価額の計算式

(財産評価基本通達 1

8

0

)

⑬ ‑D

+

c‑C3

+

⑧‑B

Ax

X0

. 7 0. 5

A =類似業種の株価

⑮=評価会社の 1株当たりの配当金額

Q=

I

I

I

I

1年間の利益金額

O=

"

"

直前期末の純資産価

額(帳簿価額)

B=類似業種の 1株当たりの配当金額

"

D=

I

"

"

C=

年利益金額

純資産価額(帳簿

価額)

2 医療法人の出資評価における類似業種比準価額の計算式

(財産評価基本通達 194‑2)

⑪ ‑D

+﹁

c‑C

Ax

X0

. 7 0. 5

類似業種目は「その他の産業」とする。

1

2

取引相場のない株式と医療法人出資の評価方法の比較(現行)

1 取引相場のない株式評価における類似業種比準価額の計算式

(財産評価基本通達 1

8

0

)

⑬ ‑D

+

c‑C3

+

⑧‑B

Ax

X0

. 7 0. 5

A =類似業種の株価

⑮=評価会社の 1株当たりの配当金額

Q=

I

I

I

I

1年間の利益金額

O=

"

"

直前期末の純資産価

額(帳簿価額)

B=類似業種の 1株当たりの配当金額

"

D=

I

"

"

C=

年利益金額

純資産価額(帳簿

価額)

2 医療法人の出資評価における類似業種比準価額の計算式

(財産評価基本通達 194‑2)

⑪ ‑D

+﹁

c‑C

Ax

X0

. 7 0. 5

類似業種目は「その他の産業」とする。

1

2